TSI और HMACCI संकेतकों पर आधारित द्विपक्षीय आर्बिट्रेज रणनीति

परिचय

यह रणनीति TSI और संशोधित CCI संकेतकों के द्विपक्षीय व्यापार संकेतों को एकीकृत करती है, और अधिक स्थिर निरंतर लाभ प्राप्त करने के लिए बार-बार पोजीशन खोलने और बंद करने के लिए आर्बिट्रेज विधि का उपयोग करती है। मुख्य तर्क TSI संकेतक की तेज़ और धीमी मूविंग एवरेज के गोल्डन क्रॉस और डेड क्रॉस के साथ-साथ HMACCI संकेतक के लॉन्ग/शॉर्ट सिग्नल लाइनों का उपयोग करके बाजार की खरीद/बिक्री दिशा का निर्धारण करना है। पोजीशन खोलने की शर्तों को सीमित करके जोखिम को नियंत्रित किया जाता है, साथ ही स्टॉप-लॉस और टेक-प्रॉफिट तर्क भी सेट किए जाते हैं।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से TSI और HMACCI दो संकेतकों के संयोजन पर आधारित है।

TSI संकेतक में एक तेज़ मूविंग एवरेज और एक धीमी मूविंग एवरेज होती है, जिसका उपयोग खरीद/बिक्री संकेतों का निर्धारण करने के लिए किया जाता है। जब तेज़ लाइन नीचे से ऊपर की ओर धीमी लाइन को पार करती है तो यह खरीद संकेत होता है, और इसके विपरीत बिक्री संकेत होता है। यह बाजार में होने वाले बदलावों को संवेदनशील तरीके से पकड़ सकता है।

HMACCI संकेतक पारंपरिक CCI संकेतक पर आधारित है, जिसमें कीमत के बजाय हल मूविंग एवरेज का उपयोग किया जाता है, जो कुछ शोर को फ़िल्टर करता है और ओवरबॉट/ओवरसोल्ड क्षेत्रों का निर्धारण करता है। ओवरबॉट/ओवरसोल्ड क्षेत्र TSI संकेतक की दिशा की पुष्टि कर सकते हैं।

रणनीति का मुख्य तर्क इन दो संकेतकों के निष्कर्षों को संयोजित करना और गलत संकेतों को फ़िल्टर करने के लिए कुछ अतिरिक्त शर्तें निर्धारित करना है, जैसे कि पिछली K-लाइन का समापन मूल्य और कई अवधियों पहले के उच्चतम/निम्नतम मूल्यों की जाँच करना, ताकि रिवर्सल संकेतों की गुणवत्ता को नियंत्रित किया जा सके।

पोजीशन खोलने के संदर्भ में, यदि शर्तें पूरी होती हैं, तो हर K-लाइन के समापन पर बाजार मूल्य पर पोजीशन खोली जाती है, साथ ही लॉन्ग और शॉर्ट दोनों पोजीशन खोली जाती हैं। इससे अधिक स्थिर लाभ प्राप्त हो सकता है, लेकिन आर्बिट्रेज का जोखिम उठाना पड़ता है।

स्टॉप-लॉस और टेक-प्रॉफिट के संदर्भ में, फ्लोटिंग स्टॉप-लॉस और लाभ पर सभी पोजीशन बंद करने की व्यवस्था है। यह एकतरफा व्यापार के जोखिम को अच्छी तरह से नियंत्रित कर सकता है।

रणनीति के लाभ

यह एक काफी स्थिर और विश्वसनीय उच्च-आवृत्ति आर्बिट्रेज रणनीति है। मुख्य लाभ हैं:

- दोहरे संकेतक संयोजन प्रभावी रूप से गलत संकेतों से बचा सकता है

- प्रति K-लाइन पोजीशन खोलना, बार-बार आर्बिट्रेज संचालन, लाभ-हानि में उतार-चढ़ाव अधिक समतल

- सख्त पोजीशन खोलने का तर्क और स्टॉप-लॉस शर्तें जोखिम को नियंत्रित कर सकती हैं

- प्रवृत्ति और रिवर्सल निर्णय का संयोजन, उच्च सहनशीलता

- कोई दिशा पसंद नहीं, सभी प्रकार के बाजार परिदृश्यों पर लागू

- पैरामीटर समायोजन के लिए बड़ी गुंजाइश, विभिन्न उत्पादों के लिए अनुकूलित किया जा सकता है

जोखिम विश्लेषण

ध्यान देने योग्य मुख्य जोखिम हैं:

- उच्च-आवृत्ति व्यापार के कारण अधिक कमीशन व्यय

- आर्बिट्रेज में फंसने की संभावना को पूरी तरह से टाला नहीं जा सकता

- पैरामीटर सेटिंग में गड़बड़ी के कारण अत्यधिक आक्रामक प्रवेश हो सकता है

- अल्पावधि में एकतरफा भारी नुकसान सहन करने की कठिनाई

निम्नलिखित तरीकों से जोखिम कम किया जा सकता है:

- पोजीशन खोलने की आवृत्ति उचित रूप से समायोजित करें, कमीशन प्रभाव कम करें

- संकेतक पैरामीटर अनुकूलित करें, संकेत गुणवत्ता सुनिश्चित करें

- स्टॉप-लॉस सीमा बढ़ाएँ, लेकिन अधिक आर्बिट्रेज हानि सहनी होगी

- विभिन्न उत्पादों के लिए पैरामीटर सेटिंग का परीक्षण करें

अनुकूलन दिशाएँ

इस रणनीति में अभी भी बहुत अनुकूलन गुंजाइश है, मुख्य दिशाएँ हैं:

- अवधि, लंबाई जैसे पैरामीटरों का अनुकूलन और परीक्षण

- विभिन्न संकेतक संयोजनों का प्रयास, जैसे MACD, BOLL आदि

- पोजीशन खोलने के तर्क को संशोधित करना, सख्त फ़िल्टर शर्तें निर्धारित करना

- स्टॉप-लॉस और टेक-प्रॉफिट रणनीति को अनुकूलित करना, गतिशील और ब्रेकआउट स्टॉप-लॉस प्राप्त करना

- अधिक स्थिर पैरामीटर रेंज खोजने के लिए मशीन लर्निंग विधियों का प्रयास

- व्यापारिक उत्पादों और समय अवधियों का परीक्षण

- प्रवृत्ति निर्धारण संकेतकों को शामिल करना, साइडवेज़ बाजार में अत्यधिक आक्रामक प्रवेश/निकास से बचना

निष्कर्ष

कुल मिलाकर यह रणनीति एक स्थिर, विश्वसनीय और उच्च सहनशीलता वाली द्विपक्षीय आर्बिट्रेज रणनीति है। यह प्रवृत्ति निर्धारण और रिवर्सल संकेतकों को एकीकृत करती है, और बार-बार द्विपक्षीय पोजीशन खोलकर स्थिर लाभ प्राप्त करती है। साथ ही, रणनीति में स्वयं मजबूत अनुकूलन गुंजाइश और क्षमता है, यह एक गहन शोध के योग्य उच्च-आवृत्ति व्यापार विचार है।

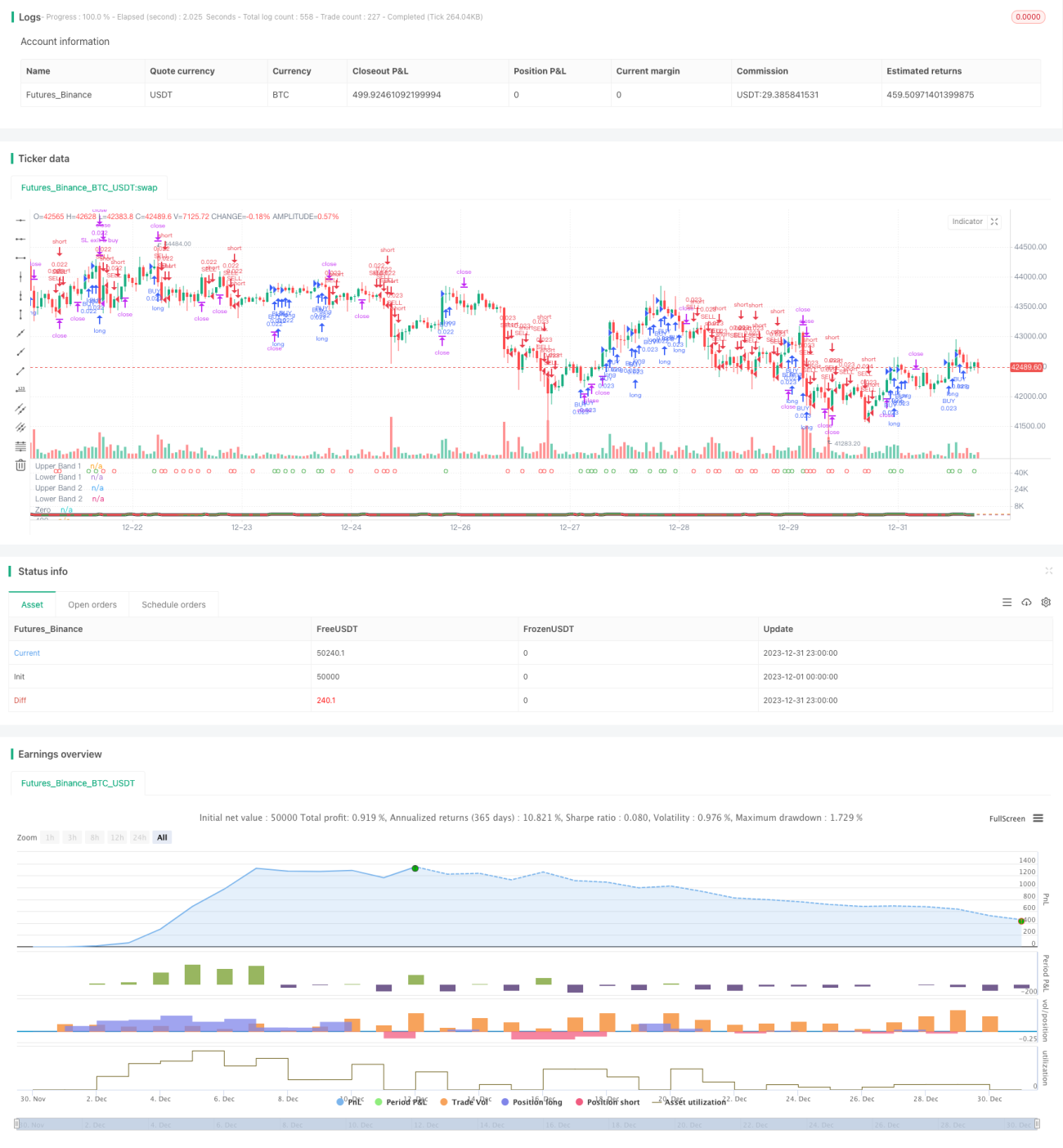

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)- 1