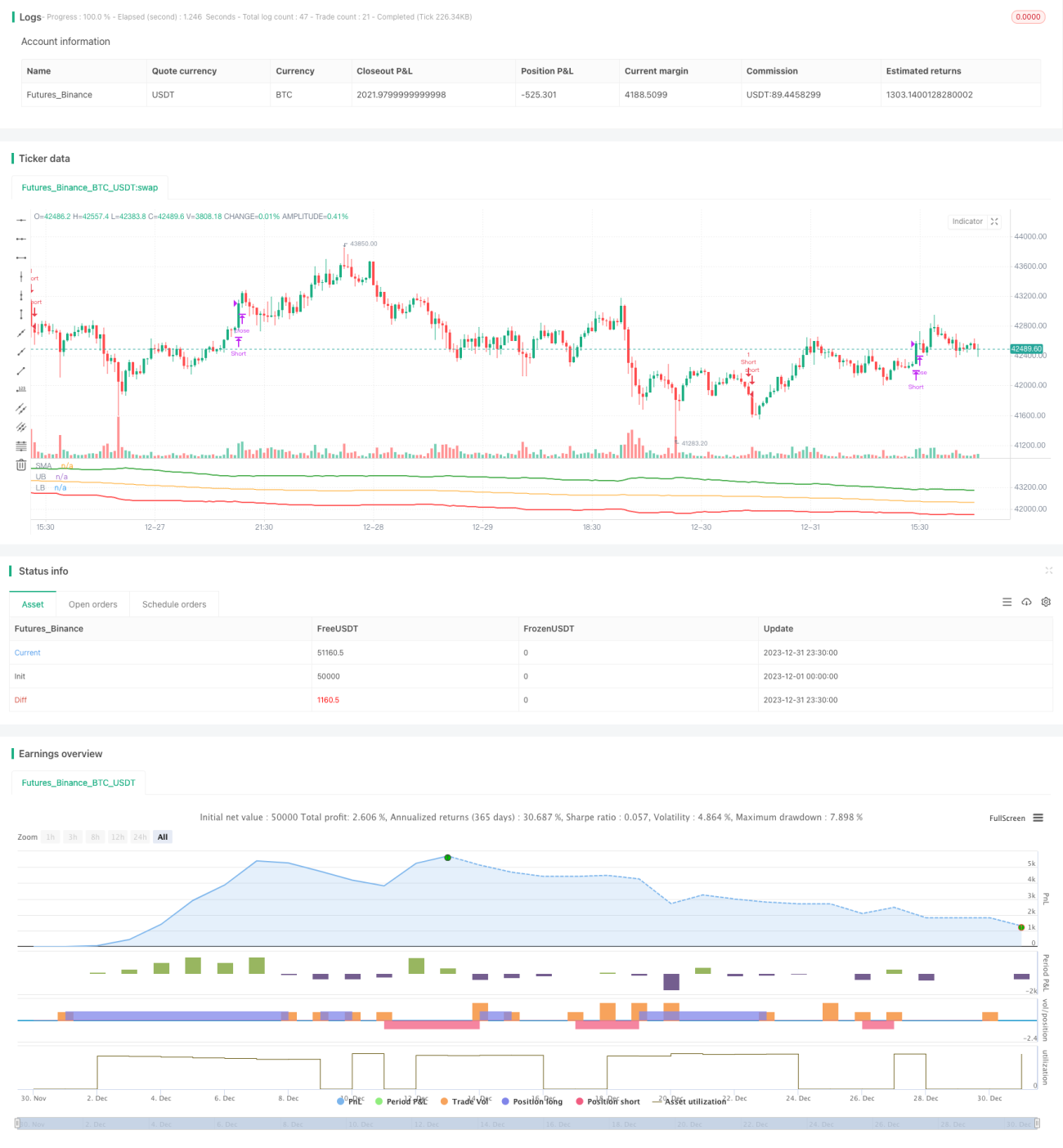

ATR चैनल ब्रेकआउट पर आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

यह रणनीति औसत वास्तविक सीमा (ATR) की गणना करके बनाए गए चैनल के आधार पर व्यापार करती है। विशेष रूप से, यह एक निश्चित अवधि के SMA मूविंग एवरेज की गणना करती है, फिर ATR मान का उपयोग करके चैनल की ऊपरी और निचली सीमाएं निर्धारित करती है। जब कीमत चैनल की ऊपरी सीमा को तोड़ती है, तो लॉन्ग (खरीद) पोजीशन ली जाती है; जब कीमत चैनल की निचली सीमा को तोड़ती है, तो शॉर्ट (बिक्री) पोजीशन ली जाती है, और जब कीमत फिर से SMA मूविंग एवरेज से नीचे आ जाती है, तो पोजीशन बंद कर दी जाती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क औसत वास्तविक सीमा (ATR) चैनल पर आधारित है। ATR संकेतक बाजार की अस्थिरता और शेयर मूल्य की दिशा को प्रभावी ढंग से दर्शा सकता है, और आमतौर पर स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करने के लिए उपयोग किया जाता है। रणनीति पहले n अवधि (डिफ़ॉल्ट 150 अवधि) के SMA मूविंग एवरेज की गणना करती है, फिर ATR मान और संदर्भ गुणांक के आधार पर चैनल की ऊपरी और निचली सीमाओं की स्थिति निर्धारित करती है। विशिष्ट गणना सूत्र इस प्रकार है:

ऊपरी सीमा = SMA मूविंग एवरेज + ATR मान × ऊपरी सीमा गुणांक (डिफ़ॉल्ट 4)

निचली सीमा = SMA मूविंग एवरेज - ATR मान × निचली सीमा गुणांक (डिफ़ॉल्ट 4)

जब शेयर की कीमत ऊपरी सीमा को तोड़कर बढ़ती है, तो यह दर्शाता है कि कीमत एक प्रवृत्ति चैनल में प्रवेश कर रही है और कीमत बढ़ती रहेगी, इस समय लॉन्ग (खरीद) किया जाता है। जब कीमत निचली सीमा को तोड़कर गिरती है, तो यह दर्शाता है कि कीमत उलट रही है और गिर रही है, इस समय शॉर्ट (बिक्री) किया जाता है। पोजीशन बंद करने का संकेत तब होता है जब कीमत फिर से SMA मूविंग एवरेज से नीचे आ जाती है, तो सभी लॉन्ग पोजीशन बंद कर दी जाती हैं; जब कीमत फिर से SMA मूविंग एवरेज से ऊपर चली जाती है, तो सभी शॉर्ट पोजीशन बंद कर दी जाती हैं।

रणनीति के लाभ

-

औसत वास्तविक सीमा (ATR) को चैनल सीमा के संदर्भ के रूप में उपयोग करने से बाजार की अस्थिरता को अधिक सटीक रूप से पकड़ा जा सकता है। ATR बाजार की अस्थिरता को प्रभावी ढंग से माप सकता है, जिससे अधिक उपयुक्त चैनल सीमा निर्धारित की जा सकती है।

-

SMA मूविंग एवरेज + ATR चैनल, दोहरा फ़िल्टर यह सुनिश्चित करता है कि व्यापार संकेत अधिक विश्वसनीय हों। केवल जब कीमत चैनल की ऊपरी या निचली सीमा को तोड़ती है, तब व्यापार संकेत उत्पन्न होता है, जिससे अनावश्यक झूठे संकेतों से बचा जा सकता है।

-

पैरामीटर अनुकूलन के माध्यम से, शेयर मूल्य में वृद्धि और गिरावट के अवसरों को अधिकतम हद तक भुनाया जा सकता है, और प्रवृत्ति से लाभ उठाया जा सकता है। चैनल की चौड़ाई और अवधि दोनों को अनुकूलित किया जा सकता है।

-

रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है। संकेतकों और चैनल के आधार पर लॉन्ग और शॉर्ट करने का विचार बहुत सहज है।

-

इसमें लॉन्ग और शॉर्ट दोनों दिशाओं के लिए व्यापार रणनीति शामिल है, जिससे शेयर मूल्य में वृद्धि और गिरावट दोनों स्थितियों में लाभ कमाया जा सकता है।

जोखिम विश्लेषण

-

चैनल ब्रेकआउट व्यापार में महत्वपूर्ण बिंदुओं पर नुकसान हो सकता है। यदि ब्रेकआउट झूठा है, तो अल्पावधि में बड़ा नुकसान हो सकता है।

-

SMA मूविंग एवरेज में सिस्टमिक जोखिम अधिक होता है, यह बाजार में बदलाव को समय पर प्रतिबिंबित नहीं कर सकता। कीमत पहले ही गिरावट के रुझान में प्रवेश कर चुकी हो सकती है, लेकिन SMA मूविंग एवरेज अभी तक मुड़ा नहीं है।

-

ATR और गुणांक मापदंडों का अनुचित सेटिंग चैनल सीमा की तर्कसंगतता को प्रभावित करेगा।

-

तेजी (बुल) बाजार में, शॉर्ट ट्रेड लगातार घाटा देगा। इसके विपरीत, मंदी (बियर) बाजार में, लॉन्ग ट्रेड लगातार घाटा देगा।

संबंधित जोखिमों के समाधान:

-

व्यापार आवृत्ति को उचित रूप से समायोजित करें, झूठे ब्रेकआउट के जोखिम को कम करें। या दूसरे स्तर का फ़िल्टर सेट करें, महत्वपूर्ण बिंदुओं पर नुकसान से बचें।

-

SMA की पुष्टि के लिए MACD, KDJ जैसे अन्य संकेतकों को शामिल करें, सिस्टमिक जोखिम से बचें।

-

पैरामीटर अनुकूलन करें, उपयुक्त ATR अवधि और चैनल गुणांक चुनें, सुनिश्चित करें कि चैनल सीमा तर्कसंगत है।

-

बड़े स्तर की बाजार संरचना के अनुसार, प्रवृत्ति व्यापार की दिशा चुनें। तेजी में लॉन्ग करें, मंदी में शॉर्ट करें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

अन्य तकनीकी संकेतक फ़िल्टर जोड़ें, झूठे ब्रेकआउट से बचें। चैनल ब्रेकआउट के साथ MACD, KDJ जैसे संकेतकों के संकेतों का पता लगाएं, बहु-स्तरीय पुष्टि करें।

-

ATR और चैनल गुणांक मापदंडों को अनुकूलित करें ताकि चैनल सीमा वर्तमान बाजार की स्थिति के अनुरूप हो। इसके लिए बड़ी मात्रा में बैकटेस्ट और अनुकूलन की आवश्यकता होती है ताकि सर्वोत्तम पैरामीटर संयोजन निर्धारित किया जा सके।

-

स्वचालित स्टॉप-लॉस रणनीति जोड़ें ताकि प्रति व्यापार अधिकतम हानि जोखिम को नियंत्रित किया जा सके। ट्रेलिंग स्टॉप एक सामान्य विकल्प है।

-

प्रवृत्ति से विचलन होने पर समय पर स्टॉप-लॉस करें। उदाहरण के लिए, जब कीमत SMA मूविंग एवरेज से एक निश्चित सीमा से अधिक दूर चली जाती है, तो स्टॉप-लॉस करें।

-

बड़े स्तर की बाजार संरचना विश्लेषण संकेतकों को शामिल करें, तेजी और मंदी बाजार को अलग करें और उसी दिशा में ब्रेकआउट व्यापार करें। उदाहरण के लिए, साप्ताहिक स्तर पर प्रवृत्ति निर्धारित करें, फिर दैनिक में ब्रेकआउट व्यापार करें।

निष्कर्ष

यह रणनीति SMA मूविंग एवरेज + ATR चैनल के दोहरे रूप पर आधारित है, और जब कीमत चैनल की ऊपरी या निचली सीमा को तोड़ती है, तो संबंधित दिशा में व्यापार करती है। यह एक विशिष्ट चैनल ब्रेकआउट रणनीति है। इसके लाभ यह हैं कि दोहरे संकेतक फ़िल्टर के कारण ब्रेकआउट संकेत अपेक्षाकृत विश्वसनीय होते हैं; इसका नुकसान यह है कि कुछ हद तक झूठे ब्रेकआउट का जोखिम होता है। पैरामीटर अनुकूलन, स्टॉप-लॉस रणनीति जोड़ने और प्रवृत्ति निर्णय को शामिल करने जैसे सुधारों के माध्यम से रणनीति को अधिक विश्वसनीय और बाजार संरचना के अनुरूप बनाया जा सकता है, जिससे अधिक स्थिर लाभ प्राप्त किया जा सकता है। यह रणनीति सरल और संचालित करने में आसान है, और अन्वेषण और अनुकूलन अभ्यास के योग्य है।

- 1