दैनिक पिवट पर आधारित लॉन्ग/शॉर्ट ऑटो ट्रेडिंग रणनीति

अवलोकन

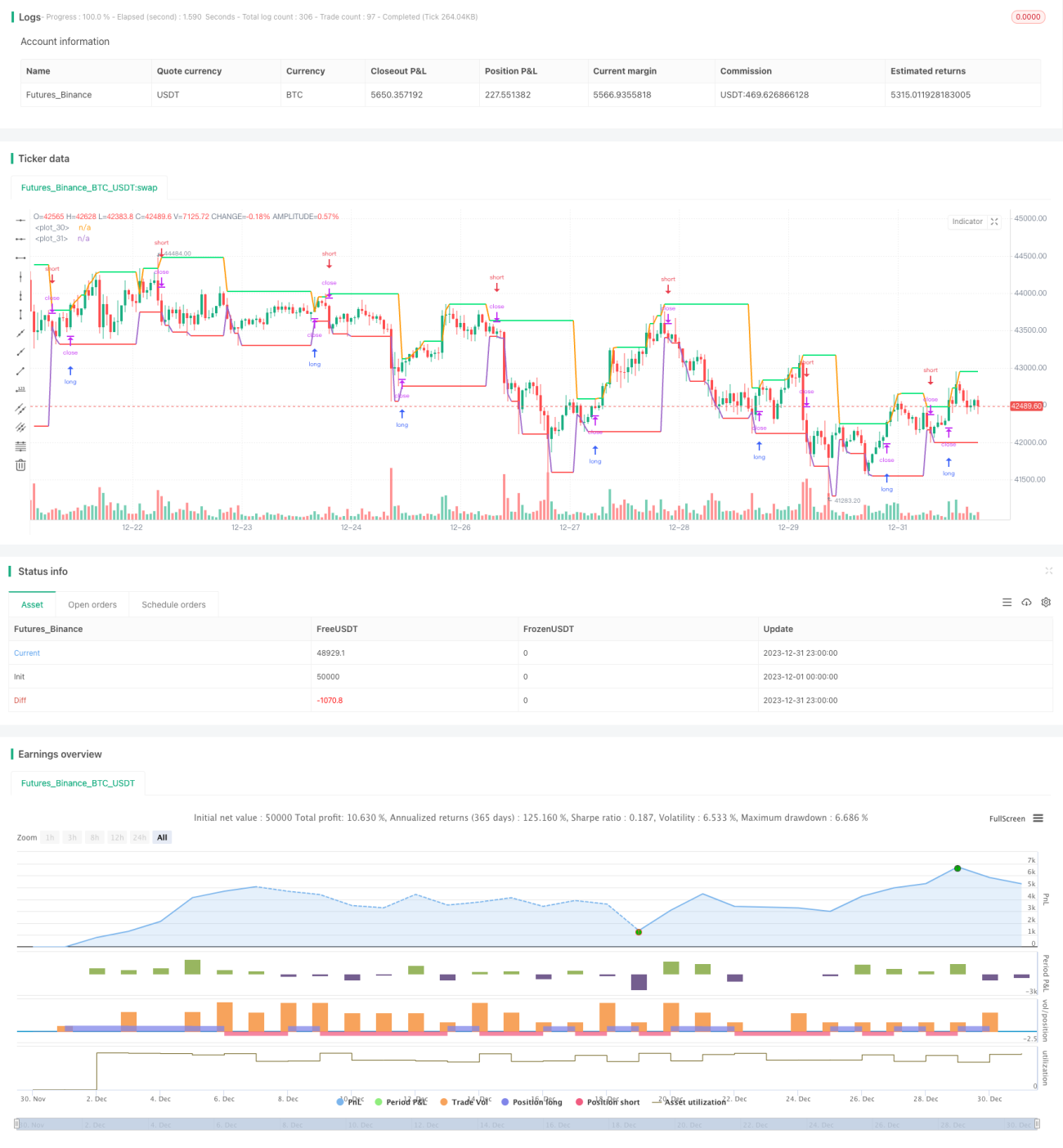

यह रणनीति दैनिक चार्ट के उच्चतम मूल्य और निम्नतम मूल्य पर आधारित दो रेखाएँ खींचती है, जो लॉन्ग/शॉर्ट निर्णय के आधार के रूप में काम करती हैं। जब कीमत उच्चतम मूल्य रेखा को ऊपर से पार करती है, तो लॉन्ग जाएँ; जब कीमत निम्नतम मूल्य रेखा को नीचे से पार करती है, तो शॉर्ट जाएँ। यह स्वचालित रूप से लॉन्ग और शॉर्ट के बीच स्विच कर सकता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दैनिक चार्ट के पिवट बिंदुओं का उपयोग करके लॉन्ग/शॉर्ट का निर्धारण करती है। "पिवट" से तात्पर्य कल के उच्चतम मूल्य और निम्नतम मूल्य से है। ये दो रेखाएँ एक ट्रेडिंग रेंज बनाती हैं। यदि आज की कीमत इन दोनों बिंदुओं में से किसी एक को तोड़ती है, तो यह माना जा सकता है कि प्रवृत्ति में बदलाव हुआ है।

विशेष रूप से, रणनीति का मुख्य तर्क इस प्रकार है:

- उच्चतम मूल्य रेखा: कल के उच्चतम मूल्य पर एक क्षैतिज रेखा खींची जाती है। यदि आज का समापन मूल्य इस रेखा को ऊपर से पार करता है, तो यह लॉन्ग संकेत है।

- निम्नतम मूल्य रेखा: कल के निम्नतम मूल्य पर एक क्षैतिज रेखा खींची जाती है। यदि आज का समापन मूल्य इस रेखा को नीचे से पार करता है, तो यह शॉर्ट संकेत है।

- लॉन्ग एंट्री: जब समापन मूल्य उच्चतम मूल्य रेखा को ऊपर से पार करता है, तो लॉन्ग पोजीशन लें।

- शॉर्ट एंट्री: जब समापन मूल्य निम्नतम मूल्य रेखा को नीचे से पार करता है, तो शॉर्ट पोजीशन लें।

- स्टॉप लॉस: लॉन्ग के लिए स्टॉप लॉस निम्नतम मूल्य रेखा के पास रखा जाता है, जबकि शॉर्ट के लिए स्टॉप लॉस उच्चतम मूल्य रेखा के पास रखा जाता है।

इस प्रकार, उच्चतम और निम्नतम मूल्यों के ब्रेकआउट के माध्यम से प्रवृत्ति को पकड़ा जाता है, और स्वचालित लॉन्ग/शॉर्ट स्विचिंग हासिल की जाती है।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

- रणनीति की अवधारणा स्पष्ट है, समझने और लागू करने में आसान है।

- दैनिक चार्ट पर आधारित ट्रेडिंग, समय सीमा लंबी होती है, जिससे अल्पकालिक शोर से प्रभावित होने की संभावना कम होती है।

- स्वचालित रूप से लॉन्ग और शॉर्ट के बीच स्विच करता है, जिससे गैर-प्रवृत्ति बाजारों में जोखिम कम होता है।

- स्टॉप लॉस बिंदु स्पष्ट रूप से परिभाषित होते हैं, जो जोखिम प्रबंधन के लिए लाभदायक है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- दैनिक चार्ट पर ट्रेडिंग की समय सीमा लंबी होती है, जिससे समय पर स्टॉप लॉस नहीं लगाया जा सकता।

- ब्रेकआउट के झूठे संकेत (फॉल्ट ब्रेकआउट) अनावश्यक नुकसान का कारण बन सकते हैं।

- लंबे समय तक पोजीशन होल्ड करने से नुकसान बढ़ सकता है।

इन जोखिमों को कम करने के लिए, हम निम्नलिखित पहलुओं से अनुकूलन कर सकते हैं:

- दैनिक ब्रेकआउट के साथ-साथ अन्य उच्च-आवृत्ति संकेतकों की पुष्टि जोड़ें।

- ब्रेकआउट निर्धारण के मापदंडों को अनुकूलित करें, ताकि कुछ झूठे ब्रेकआउट को फ़िल्टर किया जा सके।

- समय पर स्टॉप लॉस के लिए मूविंग स्टॉप लॉस या ट्रेलिंग स्टॉप जैसी तकनीकों का उपयोग करें।

अनुकूलन दिशाएँ

इस रणनीति में और अधिक अनुकूलन की गुंजाइश है:

- विभिन्न प्रकार के उपकरणों और लंबी डेटा अवधि पर बैकटेस्ट करके रणनीति की स्थिरता की पुष्टि करें।

- अन्य ब्रेकआउट संकेतकों जैसे चैनल, बोलिंगर बैंड आदि के उपयोग का पता लगाएँ।

- वॉल्यूम संकेतकों को शामिल करें, ताकि बिना वॉल्यूम के ब्रेकआउट से बचा जा सके।

- अधिक फ़िल्टर शर्तें जोड़ें, ताकि झूठे ब्रेकआउट की संभावना कम हो सके।

- मापदंडों को अनुकूलित करने के लिए मशीन लर्निंग जैसी विधियों का प्रयास करें।

सारांश

कुल मिलाकर, यह रणनीति सरल दैनिक पिवट अवधारणा पर आधारित है, जो लॉन्ग और शॉर्ट के बीच स्वचालित स्विचिंग को सक्षम बनाती है। रणनीति का तर्क स्पष्ट और समझने में आसान है, और अनुकूलन के माध्यम से स्थिरता को और बढ़ाया जा सकता है। निवेशक अपनी जोखिम सहनशीलता के अनुसार उपयुक्त मापदंडों का चयन करके वास्तविक ट्रेडिंग में लागू कर सकते हैं।

- 1