कालातीत मोफी सूचक रणनीति

अवलोकन

यह एक सरल क्वांटिटेटिव रणनीति है जो मोफी इंडिकेटर की मदद से बाजार में "बड़ी शार्क" की पहचान करती है। यह 5 मिनट के टाइमफ्रेम पर काम करती है और मुख्य रूप से क्रिप्टोकरेंसी ट्रेडिंग के लिए उपयोग की जाती है।

रणनीति का सिद्धांत

यह रणनीति लंबाई 3 के मोफी इंडिकेटर का उपयोग करती है, जिसमें ओवरबॉट लाइन 100 और ओवरसोल्ड लाइन 0 निर्धारित की गई है। रणनीति मोफी इंडिकेटर के ओवरबॉट स्तर तक पहुंचने का इंतजार करती है, जो बाजार में "बड़ी शार्क" की मौजूदगी का संकेत देता है। यदि उस दिन पहले दो मोफी इंडिकेटर ओवरबॉट पॉइंट्स के बाद भी कीमत अपनी तेजी बनाए रखती है, तो यह लॉन्ग एंट्री का संकेत है।

जब मोफी इंडिकेटर = 100 हो जाता है और अगली कैंडल बड़ी हरी कैंडल (बड़ी तेजी वाली) होती है, तो लॉन्ग एंट्री होती है। स्टॉप लॉस उस ट्रेडिंग दिन के सबसे निचले स्तर पर रखा जाता है, और टेक प्रॉफिट एंट्री के 60 मिनट बाद लिया जाता है।

शॉर्टिंग के लिए, इसी तर्क का उल्टा उपयोग किया जा सकता है। यानी जब मोफी इंडिकेटर ओवरसोल्ड स्तर पर पहुंचता है और अगली कैंडल बड़ी लाल कैंडल (बड़ी गिरावट वाली) होती है, तो शॉर्ट एंट्री होती है।

रणनीति के लाभ

-

मोफी इंडिकेटर का उपयोग बाजार में "बड़ी शार्क" द्वारा संभावित स्टॉक जमा करने की गतिविधि को प्रभावी ढंग से पहचान सकता है, और ऐसे स्टॉक में आगे बढ़ने की संभावना होती है।

-

कैंडलस्टिक के वास्तविक बॉडी का उपयोग मजबूत ब्रेकआउट पॉइंट्स की पहचान करने के लिए किया जाता है, जो कई झूठे ब्रेकआउट को फ़िल्टर करने में मदद करता है।

-

SMA फिल्टर के संयोजन से गिरते ट्रेंड वाले स्टॉक को खरीदने से बचा जा सकता है, जिससे ट्रेडिंग जोखिम प्रभावी रूप से कम होता है।

-

इंट्राडे अल्ट्रा-शॉर्ट टर्म ऑपरेशन विधि का उपयोग करके 60 मिनट का टेक प्रॉफिट तेजी से मुनाफा लॉक कर सकता है और ड्रॉडाउन की संभावना कम कर सकता है।

रणनीति के जोखिम

-

मोफी इंडिकेटर झूठे सिग्नल उत्पन्न कर सकता है, जिससे अनावश्यक नुकसान हो सकता है। पैरामीटर को उचित रूप से समायोजित किया जा सकता है या फ़िल्टर करने के लिए अन्य संकेतक जोड़े जा सकते हैं।

-

60 मिनट का अल्ट्रा-शॉर्ट टर्म ऑपरेशन बहुत आक्रामक हो सकता है और उच्च अस्थिरता वाले स्टॉक के लिए उपयुक्त नहीं हो सकता। टेक प्रॉफिट समय को उचित रूप से समायोजित किया जा सकता है या मूविंग स्टॉप लॉस का उपयोग किया जा सकता है।

-

बड़ी मैक्रोइकोनॉमिक घटनाओं के दौरान बाजार पर पड़ने वाले प्रभाव के जोखिम पर विचार नहीं किया गया है। ऐसे समय में रणनीति को रोक देना चाहिए और बाजार के स्थिर होने पर फिर से ट्रेड करना चाहिए।

रणनीति के अनुकूलन के दिशा-निर्देश

-

विभिन्न पैरामीटर संयोजनों का परीक्षण किया जा सकता है, जैसे मोफी इंडिकेटर की लंबाई बदलना, SMA अवधि पैरामीटर को अनुकूलित करना आदि।

-

सिग्नल की सटीकता में सुधार के लिए अन्य संकेतक जैसे बोलिंगर बैंड (BOLL), केडीजे इंडिकेटर आदि जोड़कर परीक्षण किया जा सकता है।

-

स्टॉप लॉस की चौड़ाई को थोड़ा बढ़ाकर देखा जा सकता है कि क्या इससे प्रति ट्रेड अधिक लाभ मिल सकता है।

-

इस रणनीति के ढांचे के आधार पर अन्य टाइमफ्रेम (जैसे 15 मिनट या 30 मिनट) के लिए संस्करण विकसित करने का प्रयास किया जा सकता है।

सारांश

यह रणनीति कुल मिलाकर बहुत सरल और समझने में आसान है, और इसका मूल विचार क्लासिक "बड़ी शार्क" का पीछा करने वाली रणनीति के समान है। मोफी इंडिकेटर के ओवरबॉट/ओवरसोल्ड महत्वपूर्ण बिंदुओं की पहचान करके और कैंडलस्टिक के बॉडी के साथ फ़िल्टर करके कई शोर को हटाया जा सकता है। SMA फिल्टर के जुड़ने से रणनीति की स्थिरता और बढ़ जाती है।

60 मिनट का अल्ट्रा-शॉर्ट टर्म ऑपरेशन तेजी से लाभ कमा सकता है, लेकिन इससे उच्च ऑपरेशन जोखिम भी आता है। कुल मिलाकर, यह एक बहुत ही व्यावहारिक मूल्य वाला क्वांटिटेटिव रणनीति टेम्पलेट है, जो गहन शोध और अनुकूलन के योग्य है, और हमें मूल्यवान रणनीति विकास विचार प्रदान करता है।

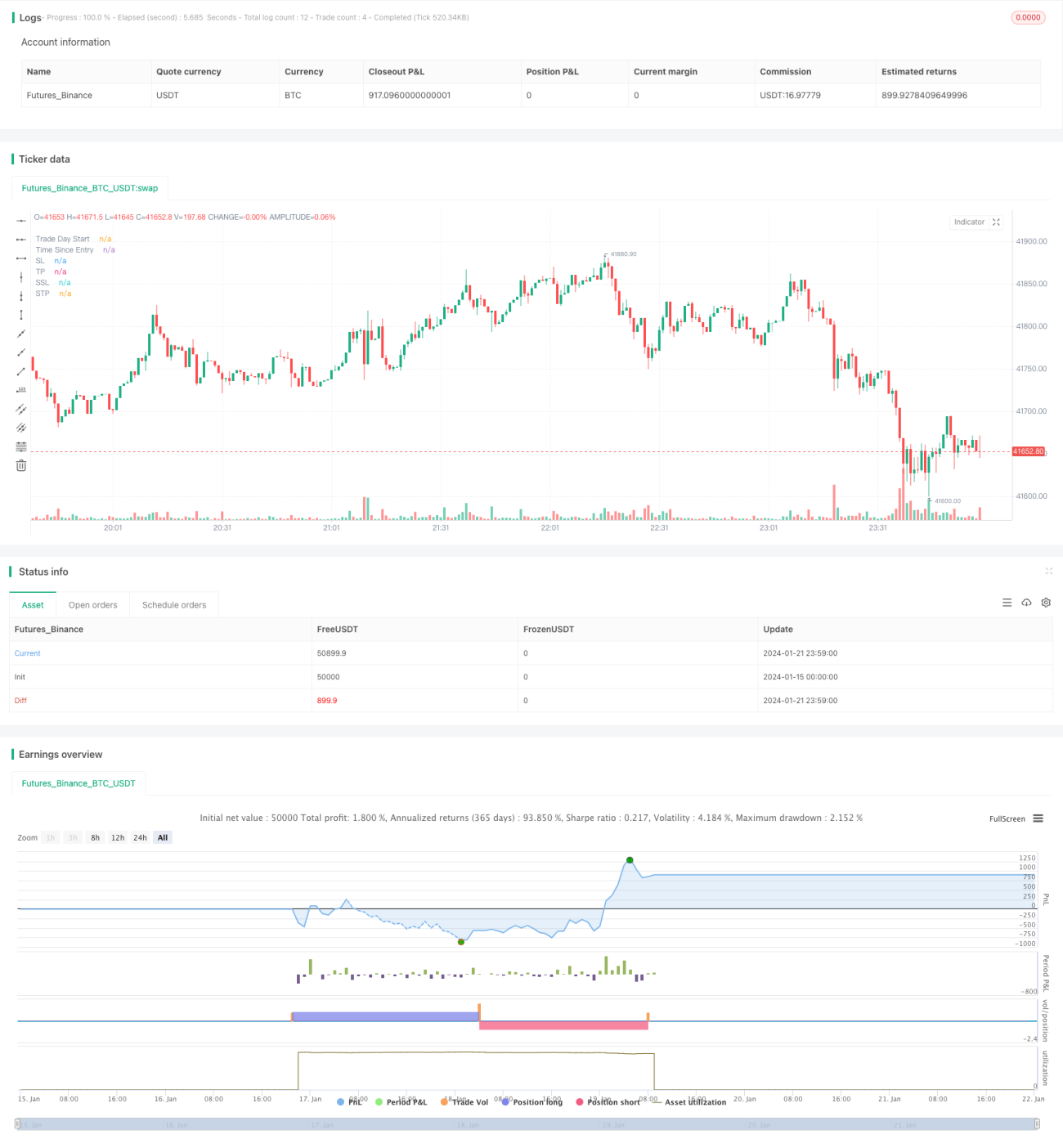

/*backtest

start: 2024-01-15 00:00:00

end: 2024-01-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// From "Crypto Day Trading Strategy" PDF file.

- 1