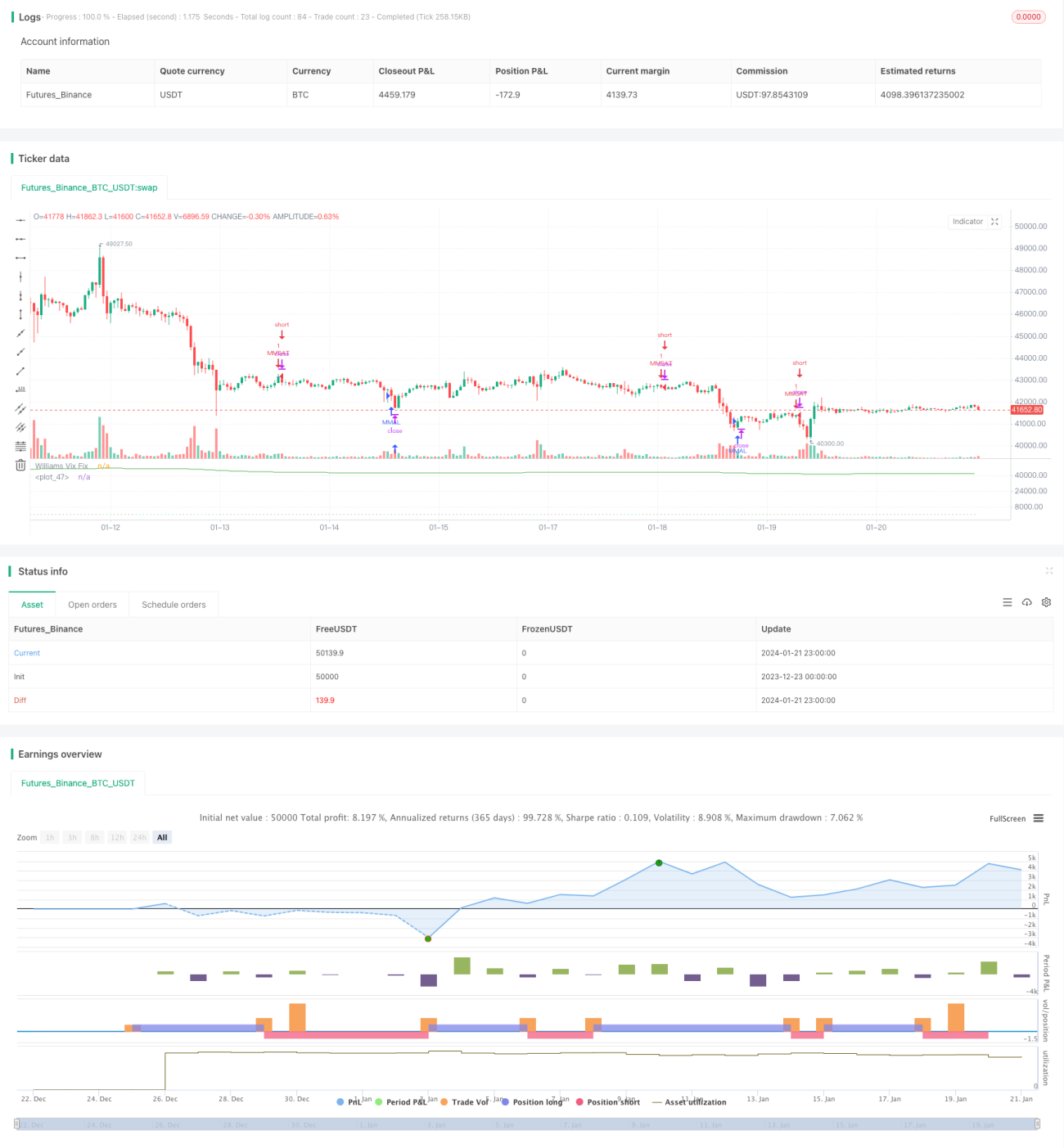

विलियम VIX संकेतक और DEMA संकेतक पर आधारित क्रॉस-टाइमफ्रेम ट्रेडिंग रणनीति

अवलोकन

यह रणनीति पहले एक निश्चित अवधि में उच्चतम मूल्य और निम्नतम मूल्य के अंतर को उच्चतम मूल्य से विभाजित करके विलियम VIX संकेतक प्राप्त करती है। फिर बोलिंगर बैंड के मानक विचलन सिद्धांत के साथ जोड़कर ऊपरी और निचली रेखाएँ निर्धारित करती है। साथ ही, एक निश्चित अवधि के प्रतिशत पर आधारित लाभ सीमा निर्धारित करती है। एंट्री भाग में, जब कीमत ऊपरी रेखा से नीचे आती है और DEMA संकेतक से कम होती है, तो लॉन्ग पोजीशन ली जाती है; जब कीमत निचली रेखा से ऊपर जाती है और DEMA संकेतक से अधिक होती है, तो शॉर्ट पोजीशन ली जाती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से विलियम VIX संकेतक का उपयोग बाजार की अस्थिरता और जोखिम का आकलन करने के लिए करती है, साथ ही मूल्य प्रवृत्ति का निर्धारण करने के लिए DEMA संकेतक का सहारा लेती है।

सबसे पहले, विलियम VIX संकेतक का गणना सूत्र है:

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

जहाँ n पैरामीटर अवधि है। यह संकेतक एक निश्चित अवधि में उच्चतम और निम्नतम मूल्य के बीच की अस्थिरता को दर्शाता है। मान जितना अधिक होगा, अस्थिरता उतनी ही अधिक और जोखिम उतना ही अधिक होगा।

इस आधार पर, रणनीति बोलिंगर बैंड के विचार का उपयोग करती है। ऊपरी रेखा को मध्य रेखा + n गुना मानक विचलन के रूप में और निचली रेखा को मध्य रेखा - n गुना मानक विचलन के रूप में निर्धारित किया जाता है। जब कीमत ऊपरी रेखा के पास पहुँचती है, तो इसका अर्थ है अस्थिरता का विस्तार, लॉन्ग पोजीशन का अवसर; जब कीमत निचली रेखा के पास पहुँचती है, तो इसका अर्थ है अस्थिरता का संकुचन, शॉर्ट पोजीशन का अवसर।

इसके अलावा, रणनीति एक निश्चित अवधि के प्रतिशत सिद्धांत पर आधारित लाभ सीमा भी निर्धारित करती है। उदाहरण के लिए, 90वाँ प्रतिशत, यानी आँकड़ा अवधि में सबसे हाल के 90% मूल्य। जब कीमत उस प्रतिशत से अधिक हो जाती है, तो इसका अर्थ है कि अस्थिरता काफी बड़ी है, लाभ लेना विचारणीय हो सकता है।

विशिष्ट ट्रेडिंग रणनीति में, प्रवृत्ति का निर्धारण करने के लिए DEMA संकेतक का उपयोग किया जाता है। केवल जब कीमत ऊपरी रेखा से नीचे आती है और DEMA से कम होती है, तब लॉन्ग किया जाता है; केवल जब कीमत निचली रेखा से ऊपर जाती है और DEMA से अधिक होती है, तब शॉर्ट किया जाता है।

रणनीति के लाभों का विश्लेषण

यह रणनीति अस्थिरता का आकलन करने वाले विलियम VIX संकेतक, मानक विचलन सिद्धांत पर आधारित बोलिंगर बैंड और प्रवृत्ति का निर्धारण करने वाले DEMA संकेतक को जोड़ती है, जो अत्यधिक समग्र है और बाजार के दो प्रमुख तत्वों - जोखिम और प्रवृत्ति - को अच्छी तरह से समझ सकती है।

विशेष रूप से, विलियम VIX संकेतक और बोलिंगर बैंड की ऊपरी/निचली रेखाएँ मिलकर अस्थिरता जोखिम का आकलन कर सकती हैं; DEMA संकेतक मूल्य प्रवृत्ति की दिशा का निर्धारण कर सकता है; लाभ सीमा सेटिंग लाभ को लॉक करने और अत्यधिक लालच से बचने में मदद करती है।

इसलिए, यह रणनीति जोखिम और प्रवृत्ति दोनों पहलुओं को अच्छी तरह से संभालती है, न केवल अच्छे प्रवेश बिंदु चुन सकती है, बल्कि पहले से प्राप्त अच्छे लाभ पर उलटफेर के जोखिम से बचने के लिए लाभ सीमा का उपयोग भी कर सकती है, जो एक स्थिर और रूढ़िवादी रणनीति मानी जा सकती है।

रणनीति के जोखिम का विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि अस्थिरता संकेतक और प्रवृत्ति संकेतक में मतभेद हो सकता है। अर्थात, जब विलियम VIX संकेतक अस्थिरता में वृद्धि दिखाता है और कीमत बोलिंगर बैंड की ऊपरी या निचली रेखा के पास पहुँचती है, तो DEMA संकेतक का निर्धारण उससे भिन्न हो सकता है। उदाहरण के लिए, अस्थिरता लॉन्ग अवसर दिखाती है, लेकिन DEMA गिरती प्रवृत्ति दिखाता है। इस स्थिति में नुकसान हो सकता है।

इसके अलावा, बहुत अधिक रूढ़िवादी लाभ सीमा रणनीति की लाभ क्षमता को प्रभावित कर सकती है। यदि प्रतिशत पैरामीटर बहुत कम सेट किया गया है, तो लाभ सीमा को ट्रिगर करना कठिन हो जाता है, जिससे लाभ लॉक नहीं हो पाता।

अनुकूलन की दिशाएँ

लाभ सीमा पैरामीटर को समायोज्य पैरामीटर बनाने पर विचार किया जा सकता है, जिसे विभिन्न बाजार स्थितियों में समायोजित किया जा सके। विशेष रूप से, साइडवेज बाजार में, प्रतिशत पैरामीटर को उचित रूप से बढ़ाकर लाभ सीमा का विस्तार किया जा सकता है; लेकिन स्पष्ट प्रवृत्ति वाले बाजार में, प्रतिशत पैरामीटर को कम करके समय पर लाभ लेना चाहिए।

इसके अलावा, प्रवृत्ति का निर्धारण करने के लिए अन्य संकेतक जोड़ने पर भी विचार किया जा सकता है, जब मौजूदा DEMA संकेतक और नए संकेतक में असंगति हो, तो पोजीशन बनाने में देरी करें और गलत संकेतों से होने वाले नुकसान से बचें।

निष्कर्ष

यह रणनीति अस्थिरता संकेतक, मानक विचलन सिद्धांत, प्रवृत्ति निर्धारण और लाभ लेने के विचार का समग्र उपयोग करती है, जो बाजार के जोखिम और प्रवृत्ति परिवर्तनों का अच्छी तरह से सामना कर सकती है। यह स्थिर और रूढ़िवादी है, लंबी अवधि के लिए उपयुक्त है। पैरामीटर अनुकूलन के माध्यम से, रणनीति की स्थिरता और लाभ क्षमता को और बढ़ाया जा सकता है।

- 1