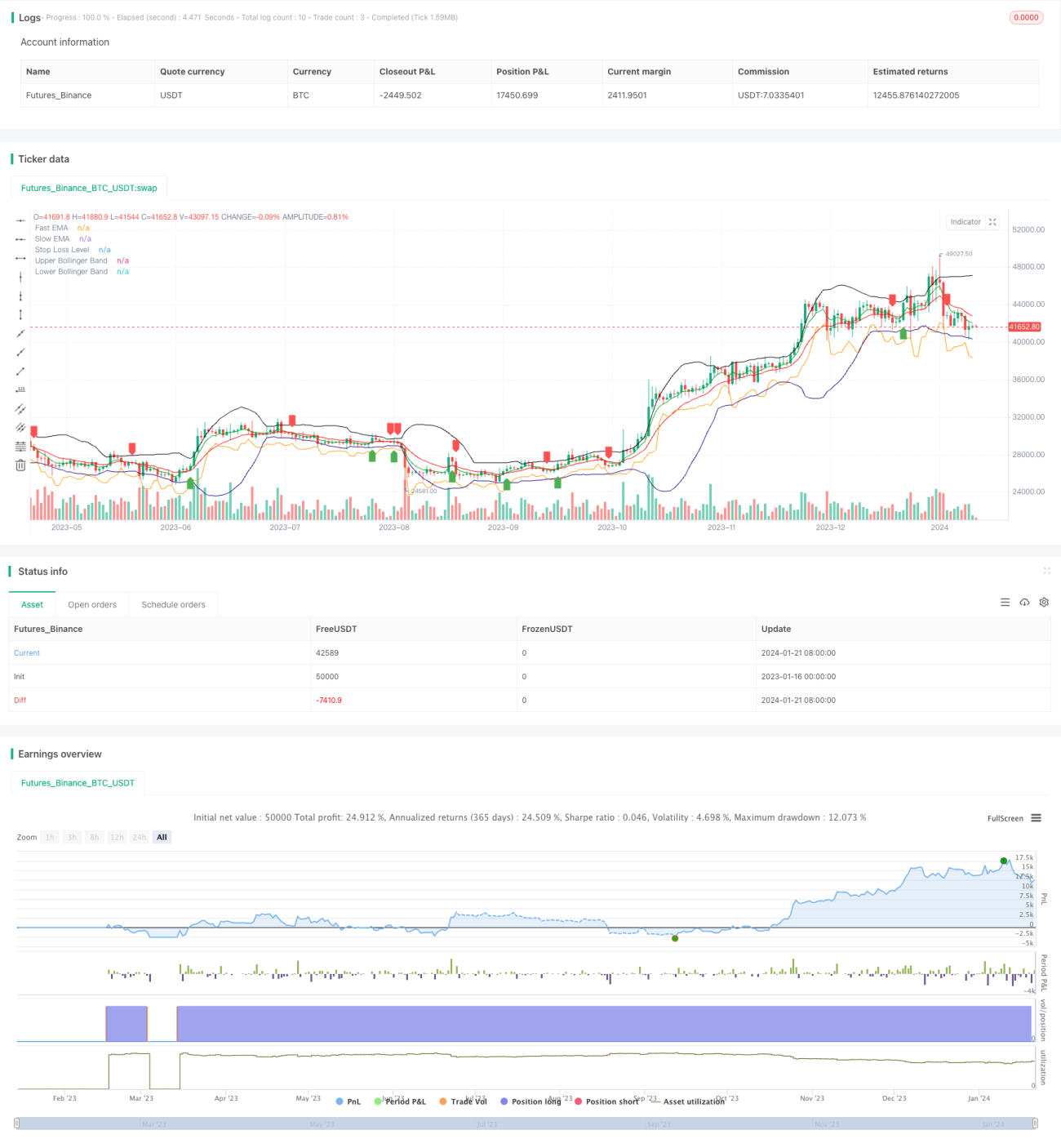

बिटकॉइन और गोल्ड डबल गैप रणनीति

अवलोकन

दोहरी अंतराल रणनीति (Double Gap Strategy) बिटकॉइन और सोने की अल्पकालिक ट्रेडिंग के लिए एक मात्रात्मक रणनीति है। यह ब्रेकआउट संकेतों की पहचान करने और जोखिम प्रबंधन के लिए मूविंग एवरेज, बोलिंजर बैंड और ATR स्टॉप-लॉस का संयोजन करती है।

रणनीति का सिद्धांत

दोहरी अंतराल रणनीति प्रवृत्ति की दिशा निर्धारित करने के लिए तेज़ EMA और धीमी EMA के क्रॉसओवर का उपयोग करती है। जब तेज़ EMA धीमी EMA को ऊपर की ओर पार करती है तो खरीद संकेत उत्पन्न होता है; जब तेज़ EMA धीमी EMA को नीचे की ओर पार करती है तो बिक्री संकेत उत्पन्न होता है। झूठे ब्रेकआउट से बचने के लिए, रणनीति में आवश्यक है कि ब्रेकआउट संकेत बोलिंजर बैंड के ऊपरी या मध्य बैंड के पास हो, यही "दोहरी अंतराल" का कारण है।

विशेष रूप से, खरीद संकेत का निर्धारण करते समय, दो शर्तें पूरी होनी चाहिए: 1) तेज़ EMA धीमी EMA को ऊपर पार करे; 2) समापन मूल्य बोलिंजर बैंड के ऊपरी या मध्य बैंड के करीब या उससे नीचे हो। बिक्री संकेत का निर्धारण भी इसी प्रकार है, जिसमें तेज़ EMA धीमी EMA को नीचे पार करती है और बोलिंजर बैंड के निचले या मध्य बैंड के करीब होती है।

इसके अतिरिक्त, दोहरी अंतराल रणनीति प्रति ट्रेड जोखिम को नियंत्रित करने के लिए ATR संकेतक का उपयोग करके गतिशील स्टॉप-लॉस की गणना करती है। विशिष्ट स्टॉप-लॉस स्थिति हाल की दो मोमबत्तियों के न्यूनतम मूल्य से ATR के N गुना घटाकर प्राप्त होती है।

रणनीति के लाभ

- उच्च संभावना वाले ब्रेकआउट संकेतों की पहचान करने के लिए दोहरे फ़िल्टर स्थितियों का उपयोग

- तेज़ EMA क्रॉसओवर मुख्य प्रवृत्ति निर्धारित करता है, बोलिंजर बैंड झूठे ब्रेकआउट को फ़िल्टर करता है

- गतिशील ATR स्टॉप-लॉस प्रति ट्रेड जोखिम को प्रभावी ढंग से नियंत्रित करता है

- बिटकॉइन जैसे उच्च अस्थिरता वाले परिसंपत्तियों की अल्पकालिक ट्रेडिंग के लिए उपयुक्त

रणनीति जोखिम

- तेज़ EMA और धीमी EMA मापदंडों का अनुचित सेटिंग कई झूठे संकेत उत्पन्न कर सकता है

- बोलिंजर बैंड मापदंडों के अनुचित होने पर फ़िल्टरिंग प्रभाव काफी कम हो सकता है

- स्टॉप-लॉस स्थिति बहुत कड़ी रखने से स्टॉप-लॉस ट्रिगर होने की संभावना बढ़ जाती है

- अल्पकालिक ट्रेडिंग में उच्च ट्रेड आवृत्ति की आवश्यकता होती है, जो छोटे पूंजी वाले निवेशकों के लिए उपयुक्त नहीं है

रणनीति अनुकूलन

दोहरी अंतराल रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- मूविंग एवरेज के मापदंडों का अनुकूलन, सबसे अच्छा तेज़ और धीमी EMA लंबाई संयोजन ढूँढना

- बोलिंजर बैंड मापदंडों का अनुकूलन, झूठे ब्रेकआउट दर को कम करना

- विभिन्न ट्रेडिंग उत्पादों और बाजार परिस्थितियों के अनुसार ATR स्टॉप-लॉस गुणक को समायोजित करना

- पुनः प्रवेश संकेत जोड़ना, अर्थात् स्टॉप-लॉस से बाहर निकलने के बाद पुनः प्रवेश

- अन्य संकेतकों जैसे RSI, KD आदि को सहायक के रूप में शामिल करना

सारांश

दोहरी अंतराल रणनीति एक साथ प्रवृत्ति अनुसरण और ब्रेकआउट फ़िल्टरिंग का उपयोग करके अल्पकालिक अवसरों की प्रभावी पहचान करती है। गतिशील स्टॉप-लॉस के माध्यम से जोखिम प्रबंधन के साथ, यह उच्च अस्थिरता वाली डिजिटल मुद्राओं और कीमती धातुओं की अल्पकालिक ट्रेडिंग के लिए अत्यधिक उपयुक्त है। मापदंड अनुकूलन और नियम अनुकूलन के माध्यम से, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

- 1