तेज़ और धीमी मूविंग एवरेज पर आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

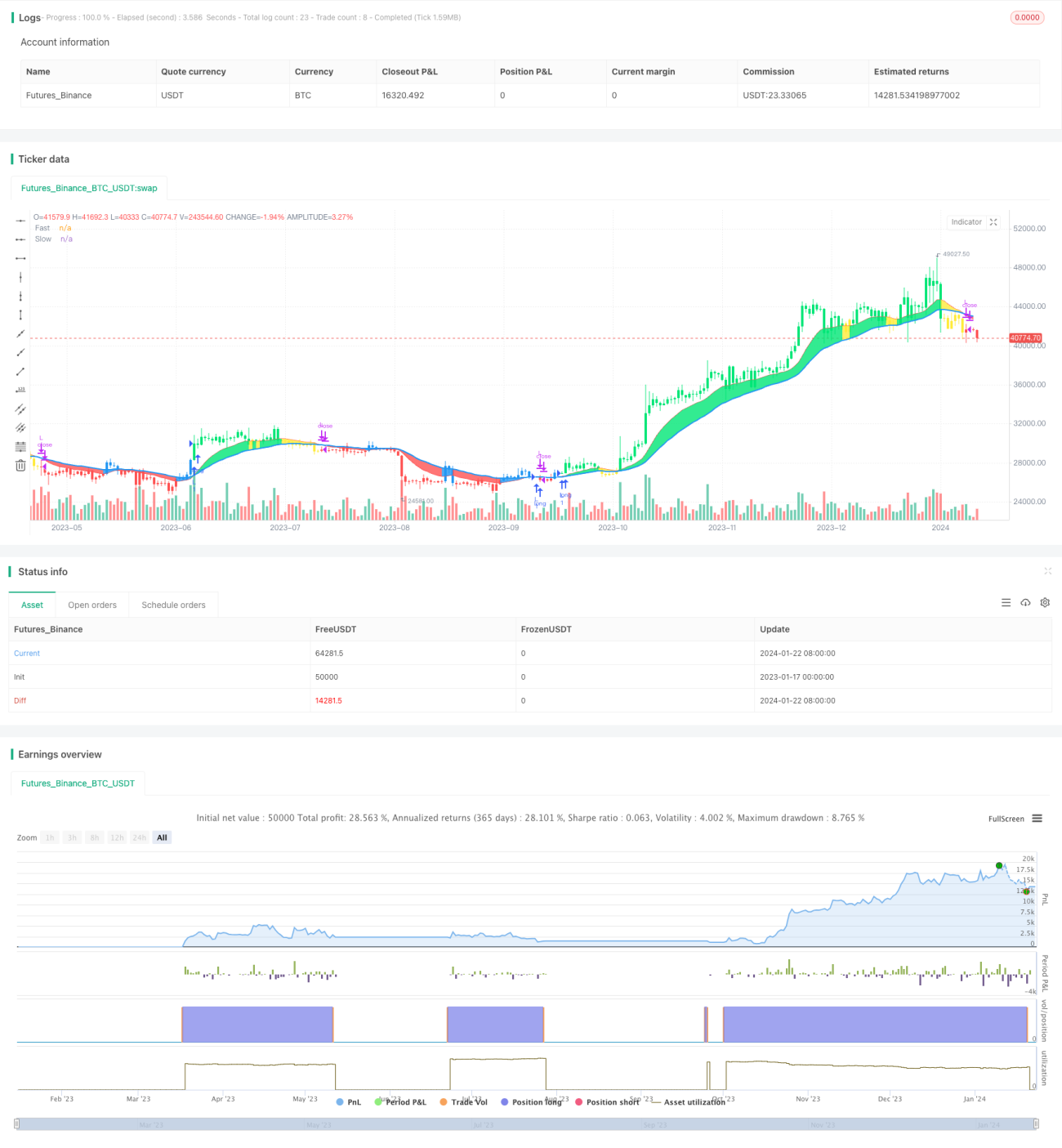

डुअल मूविंग एवरेज ब्रेकआउट रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज पर आधारित है। यह ट्रेडिंग सिग्नल उत्पन्न करने के लिए दो अलग-अलग अवधियों के एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करता है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से क्रॉस करता है, तो खरीदारी का संकेत उत्पन्न होता है; जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से क्रॉस करता है, तो बिक्री का संकेत उत्पन्न होता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज का उपयोग करके ट्रेडिंग सिग्नल बनाना है। रणनीति में तेज़ मूविंग एवरेज की अवधि 12 दिन और धीमी मूविंग एवरेज की अवधि 26 दिन निर्धारित की गई है। गणना की विधि इस प्रकार है:

- मूल्य सरणी के एक्सपोनेंशियल मूविंग एवरेज AP की गणना करें, अवधि 2 दिन

- AP के आधार पर तेज़ मूविंग एवरेज Fast की गणना करें, अवधि 12 दिन

- AP के आधार पर धीमी मूविंग एवरेज Slow की गणना करें, अवधि 26 दिन

- तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज की तुलना करें:

- जब Fast Slow को ऊपर से क्रॉस करता है तो यह तेज़ी का संकेत है

- जब Fast Slow को नीचे से क्रॉस करता है तो यह मंदी का संकेत है

- मूल्य और मूविंग एवरेज के संबंध के साथ विशिष्ट ट्रेडिंग सिग्नल का निर्धारण करें:

- तेज़ी का संकेत: Fast > Slow && AP > Fast

- मंदी का संकेत: Fast < Slow && AP < Fast

तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर के माध्यम से बाजार की प्रवृत्ति का आकलन करना और ट्रेडिंग सिग्नल उत्पन्न करना एक विशिष्ट डुअल मूविंग एवरेज रणनीति है।

लाभ विश्लेषण

डुअल मूविंग एवरेज ब्रेकआउट रणनीति के निम्नलिखित लाभ हैं:

- रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान

- मूविंग एवरेज अवधि को समायोजित करके विभिन्न बाजार स्थितियों के अनुकूल बनाया जा सकता है

- एक साथ लॉन्ग और शॉर्ट दोनों पोजीशन ले सकते हैं, जिससे उच्च रिटर्न प्राप्त हो सकता है

- मूल्य और मूविंग एवरेज के संबंध को जोड़कर अधिक सटीक ट्रेडिंग सिग्नल जारी किए जा सकते हैं

- मूविंग एवरेज में एक निश्चित मात्रा में पिछड़ापन होता है, जो प्रभावी रूप से बाजार के शोर को फ़िल्टर कर सकता है

जोखिम विश्लेषण

डुअल मूविंग एवरेज ब्रेकआउट रणनीति में कुछ जोखिम भी हैं:

- जब बाजार साइडवे या रेंज में होता है, तो अधिक गलत सिग्नल उत्पन्न होते हैं

- डुअल मूविंग एवरेज रणनीति में कर्व फिटिंग की संभावना होती है, जो बाजार में संरचनात्मक परिवर्तनों को अनदेखा कर देती है

- केवल तकनीकी संकेतकों पर निर्भर रहना फॉल्स ब्रेकआउट से प्रभावित हो सकता है, जिसमें नुकसान का जोखिम होता है

समाधान:

- मूविंग एवरेज की अवधि को अनुकूलित करें ताकि वे वर्तमान बाजार स्थिति के अनुरूप हों

- सिग्नल की पुष्टि के लिए वॉल्यूम जैसे अन्य संकेतकों को शामिल करें, फॉल्स ब्रेकआउट से बचें

- ट्रेंड फॉलोइंग रणनीति अपनाएं, लाभ-हानि अनुपात को नियंत्रित करें और जोखिम कम करें

अनुकूलन दिशा

डुअल मूविंग एवरेज ब्रेकआउट रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- बाजार में बदलाव के अनुकूल अधिक उपयुक्त मूविंग एवरेज अवधि संयोजन खोजें

- सिग्नल की प्रभावशीलता सुनिश्चित करने के लिए वॉल्यूम जैसे संकेतकों को जोड़कर सिग्नल फ़िल्टर करें

- बाजार संरचना संकेतकों को शामिल करके प्रवृत्ति की पहचान करें और मूविंग एवरेज अवधि मापदंडों को समायोजित करें

- डायनेमिक मूविंग एवरेज का उपयोग करके बाजार में बदलाव के अनुसार स्वचालित रूप से अवधि समायोजित करें

- स्टॉप-लॉस रणनीति को शामिल करके प्रभावी रूप से जोखिम को नियंत्रित करें और पूंजी की सुरक्षा करें

सारांश

डुअल मूविंग एवरेज ब्रेकआउट रणनीति एक सरल और व्यावहारिक मात्रात्मक ट्रेडिंग रणनीति है। इसमें सरल तर्क और आसान कार्यान्वयन जैसे लाभ हैं, लेकिन इसमें बाजार अनुकूलनशीलता की कुछ समस्याएं भी हैं। हम पैरामीटर ऑप्टिमाइज़ेशन, सिग्नल फ़िल्टरिंग, जोखिम नियंत्रण आदि विधियों के माध्यम से इसे एक स्थिर लाभ कमाने वाली ट्रेडिंग प्रणाली बना सकते हैं। कुल मिलाकर, डुअल मूविंग एवरेज रणनीति एक बहुत अच्छा रणनीति प्रोटोटाइप है, जो मात्रात्मक व्यापारियों के गहन अध्ययन और अनुप्रयोग के योग्य है।

- 1