दोहरे EMA पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

यह रणनीति डबल ईएमए संकेतक पर आधारित है, जिसका उद्देश्य मूल्य प्रवृत्ति की पहचान करना और प्रवृत्ति का अनुसरण करना है। रणनीति पहले मध्यम-दीर्घकालिक ईएमए और अल्पकालिक ईएमए की गणना करती है, फिर इन दोनों के गोल्डन क्रॉस के माध्यम से लॉन्ग पोजीशन में प्रवेश करती है और डेड क्रॉस के माध्यम से शॉर्ट पोजीशन में प्रवेश करती है। साथ ही, रणनीति में highest/lowest फ़िल्टरिंग को भी शामिल किया गया है, जो झूठे संकेतों को और अधिक फ़िल्टर करता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक डबल ईएमए है, जिसमें एक छोटा और एक लंबा ईएमए शामिल है। विशेष रूप से, रणनीति में निम्नलिखित चर परिभाषित किए गए हैं:

ema1: मध्यम-दीर्घकालिक ईएमए अवधि, डिफ़ॉल्ट 34 दिन

ema2: अल्पकालिक ईएमए अवधि, डिफ़ॉल्ट 13 दिन

ema_sr: बंद मूल्य के आधार पर गणना की गई मध्यम-दीर्घकालिक ईएमए

highest_ema: ema_sr का उच्चतम मूल्य ईएमए, अवधि ema2

lowest_ema: ema_sr का न्यूनतम मूल्य ईएमए, अवधि ema2

ema_ysl: ट्रेडिंग सिग्नल उत्पन्न करने के लिए उपयोग किया जाने वाला ईएमए, ema_sr और highest/lowest_ema के आकार संबंध के अनुसार गणना की जाती है

crosses ema_sl और ema_ysl के गोल्डन क्रॉस और डेड क्रॉस का पता लगाती है, जिससे प्रवृत्ति अनुसरण संभव होता है।

डबल ईएमए संयोजन के माध्यम से, मूल्य प्रवृत्ति का अधिक सटीकता से आकलन किया जा सकता है। मध्यम-दीर्घकालिक ईएमए अल्पकालिक शोर को फ़िल्टर करता है, जबकि अल्पकालिक ईएमए मध्यम अवधि की प्रवृत्ति के मोड़ का समय पर अनुसरण कर सकता है। highest/lowest_EMA का समावेश झूठे संकेतों को और अधिक फ़िल्टर करता है, जिससे अनावश्यक ट्रेडों को कम किया जा सकता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ प्रवृत्ति पहचान में सटीकता है। डबल ईएमए संकेतक स्वयं एकल ईएमए और एसएमए जैसे अन्य संकेतकों से बेहतर है, और प्रवृत्ति के मोड़ को पहचानने की क्षमता अधिक मजबूत है। highest/lowest_ema का अनुप्रयोग अल्पकालिक सुधारों के कारण होने वाले झूठे संकेतों को प्रभावी ढंग से फ़िल्टर कर सकता है, जो प्रवृत्ति अनुसरण रणनीतियों के लिए महत्वपूर्ण है।

इसके अलावा, इस रणनीति के पैरामीटर अपेक्षाकृत सरल हैं, जिससे समायोजन और अनुकूलन आसान होता है। उपयोगकर्ताओं को केवल दो ईएमए मापदंडों पर ध्यान देने की आवश्यकता है, जो बहुत सहज है। इससे रणनीति को समझना और उपयोग करना भी आसान हो जाता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम प्रवृत्ति के उलटफेर को पहचानने में असमर्थता है। जब मूल्य में लंबे समय तक समायोजन या बड़ा बदलाव होता है, तो डबल ईएमए संयोजन की अंतरालता (lag) के कारण प्रवेश का सबसे अच्छा अवसर चूक सकता है। ऐसी स्थिति में, स्थिति का आकार बहुत अधिक हो सकता है, जिससे बड़ा नुकसान हो सकता है।

इसके अलावा, ईएमए स्वयं अचानक घटनाओं के प्रति प्रतिक्रिया करने में असमर्थ है। जब बड़ी ब्लैक स्वान घटनाएं होती हैं, तो रणनीति को भी नुकसान हो सकता है।

उपरोक्त जोखिमों को कम करने के लिए, हम मध्यम-दीर्घकालिक ईएमए की लंबाई को उचित रूप से छोटा करने, या अचानक घटनाओं से निपटने के लिए एमएसीडी जैसे संकेतक शामिल करने का सुझाव देते हैं। साथ ही, अधिकतम नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस सेट किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति में और सुधार की गुंजाइश है। विशेष रूप से, मुख्य अनुकूलन दिशाएँ निम्नलिखित तीन हैं:

- अधिक ईएमए पैरामीटर संयोजनों का परीक्षण करना और सर्वोत्तम पैरामीटर खोजना;

- वॉल्यूम का आकलन जोड़ना, ताकि मूल्य में उतार-चढ़ाव के दौरान गलत संकेतों से बचा जा सके;

- ट्रेंड लाइनों, चैनलों आदि उपकरणों के साथ संयोजन करके प्रवृत्ति के मोड़ बिंदुओं का अधिक सटीक आकलन करना।

पैरामीटर अनुकूलन और फ़िल्टर शर्तों को जोड़ने के माध्यम से, रणनीति की स्थिरता और लाभप्रदता को और बेहतर बनाने की उम्मीद है। इसके लिए मात्रात्मक परीक्षकों को लगातार बैकटेस्टिंग और अनुकूलन करने की आवश्यकता है।

सारांश

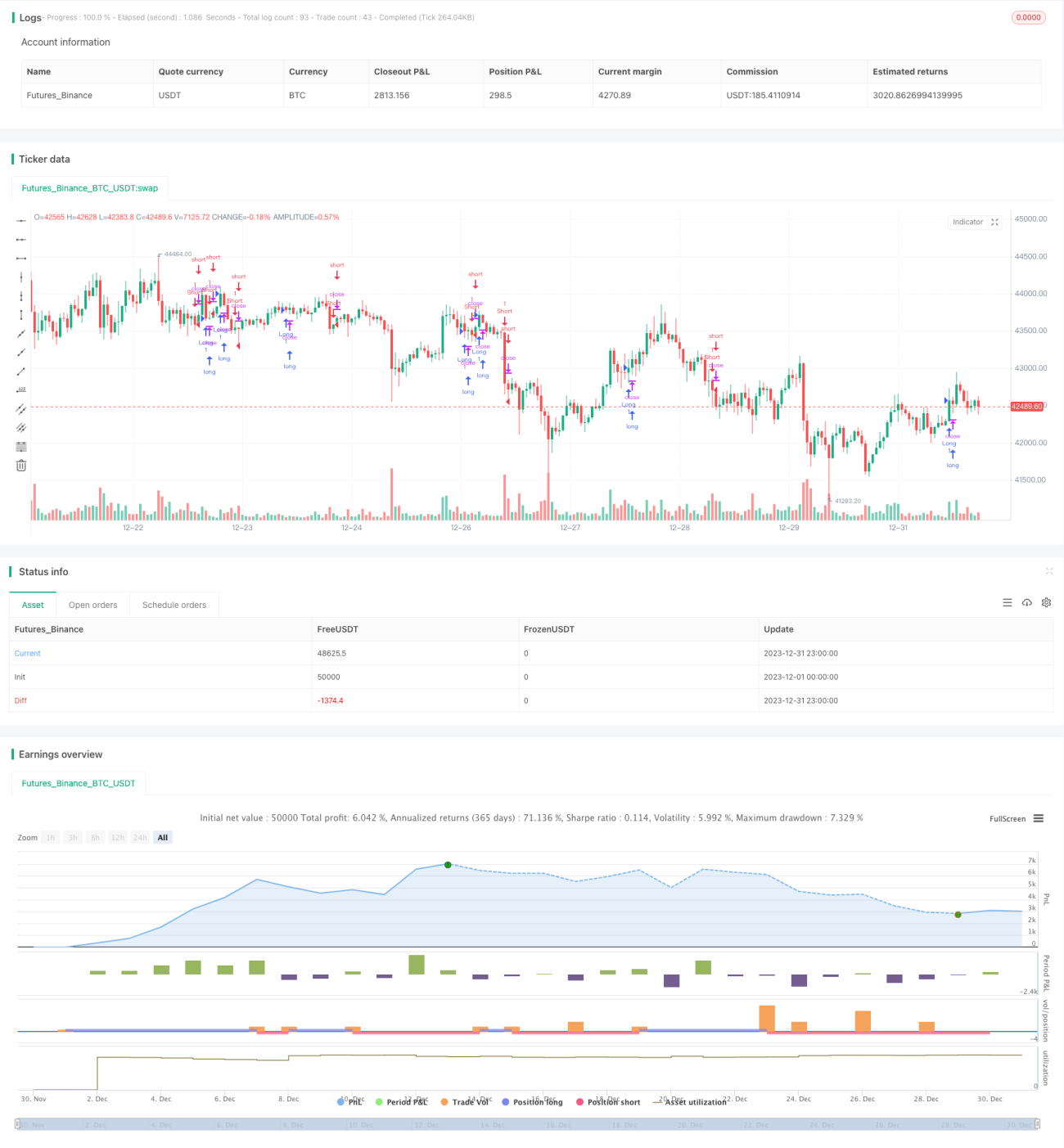

यह रणनीति समग्र रूप से प्रवृत्ति की पहचान करने में काफी सक्षम है। डबल ईएमए संयोजन के माध्यम से शोर को फ़िल्टर करती है और मूल्य वक्र को प्रभावी ढंग से चिकना करती है। Highest/lowest EMA के समावेश ने संकेतों की विश्वसनीयता भी बढ़ाई है। बैकटेस्टिंग परिणामों से पता चलता है कि रणनीति अच्छा स्थिर रिटर्न प्राप्त कर सकती है।

हालाँकि, रणनीति स्वयं कुछ हद तक पिछड़ी हुई है और प्रवृत्ति के उलटफेर को समय पर पहचानने में असमर्थ है। यह इस रणनीति का मुख्य जोखिम है और भविष्य में अनुकूलन का मुख्य फोकस भी है। हम पैरामीटर समायोजन, सिग्नल फ़िल्टरिंग आदि के माध्यम से रणनीति की मजबूती को और बढ़ाने की उम्मीद करते हैं, ताकि यह अधिक बाजार स्थितियों में स्थिर रिटर्न प्राप्त कर सके।

- 1