RSI और बोलिंजर बैंड क्वांटिटेटिव रणनीति

अवलोकन

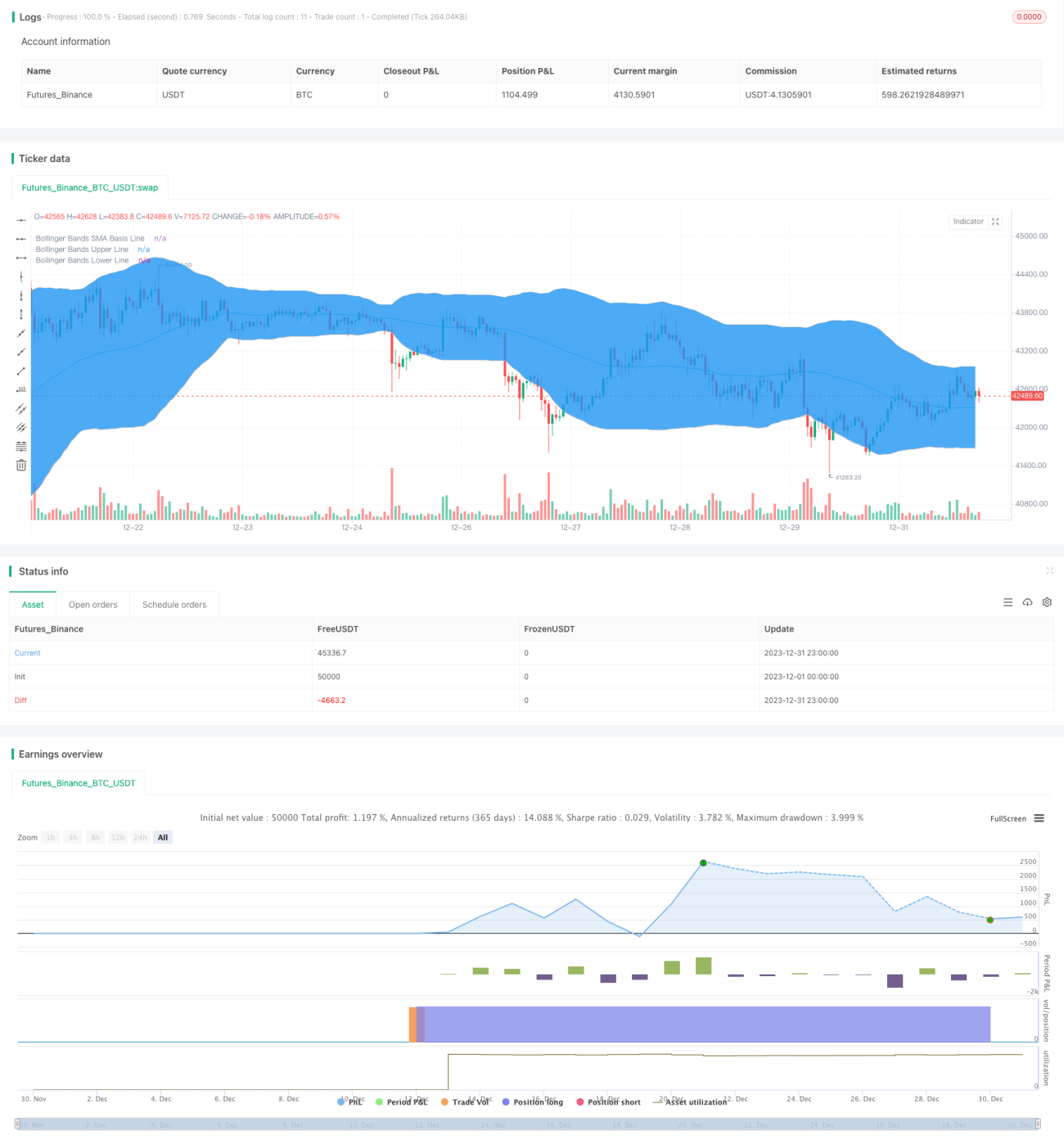

यह रणनीति मुख्य रूप से रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और बोलिंजर बैंड का उपयोग करके ट्रेडिंग सिग्नल निर्धारित करती है। विशेष रूप से, जब RSI निम्न स्तर पर हो और बोलिंजर बैंड के निचले बैंड को पार करे तो लॉन्ग पोजीशन ली जाती है, और जब RSI उच्च स्तर पर हो और बोलिंजर बैंड के ऊपरी बैंड को पार करे तो शॉर्ट पोजीशन ली जाती है।

रणनीति का सिद्धांत

यह रणनीति पहले RSI संकेतक और बोलिंजर बैंड की गणना करती है। RSI संकेतक ट्रेडिंग आइटम की सापेक्ष शक्ति को दर्शाता है। जब RSI ओवरसोल्ड जोन (डिफ़ॉल्ट 30) से नीचे होता है, तो इसका मतलब है कि ट्रेडिंग आइटम ओवरसोल्ड है, ऐसे में खरीदारी की जाती है। बोलिंजर बैंड में ऊपरी, मध्य और निचला बैंड शामिल होते हैं, जो कीमत के उतार-चढ़ाव की सीमा को अच्छी तरह दर्शाते हैं। निचले बैंड के पास खरीदना और ऊपरी बैंड के पास बेचना अपेक्षाकृत स्थिर सिग्नल प्रदान करता है। यह रणनीति RSI और बोलिंजर बैंड को मिलाकर ट्रेडिंग सिग्नल निर्धारित करती है: जब RSI ओवरसोल्ड जोन से ऊपर (डिफ़ॉल्ट 30) आ जाता है और कीमत बोलिंजर बैंड के निचले बैंड के नीचे से ऊपर आ जाती है, तो खरीद सिग्नल उत्पन्न होता है। जब RSI ओवरबॉट जोन (डिफ़ॉल्ट 70) से नीचे आ जाता है और कीमत बोलिंजर बैंड के ऊपरी बैंड के ऊपर से नीचे आ जाती है, तो बेचने का सिग्नल उत्पन्न होता है।

रणनीति के लाभ

- RSI और बोलिंजर बैंड का संयोजन सिग्नल निर्धारण की सटीकता बढ़ाता है।

- RSI संकेतक कुछ शोर सिग्नलों को फ़िल्टर करता है।

- बोलिंजर बैंड वर्तमान बाजार उतार-चढ़ाव की सामान्य सीमा को दर्शाता है, जिससे सिग्नल अधिक विश्वसनीय होते हैं।

- ट्रेडिंग रणनीति काफी सख्त है, जो अनावश्यक ट्रेडों से बचाती है।

रणनीति के जोखिम

- बोलिंजर बैंड मापदंडों का अनुचित सेटअप सिग्नल को गलत बना सकता है।

- RSI के ओवरबॉट/ओवरसोल्ड जोन मापदंडों का अनुपयुक्त होना भी सिग्नल निर्धारण को प्रभावित कर सकता है।

- रणनीति काफी सख्त होने के कारण कुछ ट्रेडिंग अवसर छूट सकते हैं।

जोखिम समाधान के उपाय:

- बोलिंजर बैंड और RSI मापदंडों को अनुकूलित करके सर्वश्रेष्ठ मापदंड संयोजन खोजें।

- रणनीति की ट्रेडिंग शर्तों को थोड़ा ढीला करके अधिक अवसर प्राप्त करने के लिए कुछ अनावश्यक ट्रेड शामिल करें।

रणनीति अनुकूलन की दिशा

- RSI और बोलिंजर बैंड मापदंडों का परीक्षण और अनुकूलन करके सर्वोत्तम मापदंड खोजें।

- जोखिम नियंत्रण के लिए स्टॉप-लॉस रणनीति जोड़ें।

- अन्य तकनीकी संकेतकों (जैसे MACD) को शामिल करके सिग्नल की पुष्टि करें।

- विभिन्न प्रतिभूतियों और समय सीमाओं पर मापदंड अनुकूलन के प्रभाव का परीक्षण करें।

सारांश

यह रणनीति समग्र रूप से काफी स्थिर है, जो RSI संकेतक और बोलिंजर बैंड स्टॉप-लॉस को प्रभावी ढंग से जोड़ती है। मापदंडों के परीक्षण और अनुकूलन से रणनीति के प्रभाव को और बेहतर बनाया जा सकता है। साथ ही, रणनीति के सख्त होने के कारण सिग्नलों के छूटने के जोखिम से सावधान रहने की आवश्यकता है। कुल मिलाकर, यह एक विश्वसनीय मात्रात्मक ट्रेडिंग रणनीति है।

- 1