एक मूविंग एवरेज क्रॉसओवर ट्रेडिंग रणनीति पर आधारित

अवलोकन

मूविंग एवरेज क्रॉसओवर ट्रेडिंग रणनीति एक अपेक्षाकृत सामान्य मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति विभिन्न अवधियों के मूविंग एवरेज की गणना करती है और उनके क्रॉसओवर के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है। विशेष रूप से, यह 4-अवधि, 8-अवधि और 20-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMA) की गणना करती है। जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर से पार करता है, तो लॉन्ग पोजीशन लें; जब अल्पकालिक EMA दीर्घकालिक EMA को नीचे से पार करता है, तो शॉर्ट पोजीशन लें।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क इस प्रकार है:

- 4-अवधि, 8-अवधि और 20-अवधि की EMA रेखाओं की गणना करें।

- 4-अवधि EMA रेखा और 8-अवधि EMA रेखा के बीच संबंध का निर्धारण करें:

- जब 4-अवधि EMA, 8-अवधि EMA को ऊपर से पार करती है, तो यह दर्शाता है कि मूल्य प्रवृत्ति मजबूत हो रही है, जो एक बुलिश सिग्नल है।

- जब 4-अवधि EMA, 8-अवधि EMA को नीचे से पार करती है, तो यह दर्शाता है कि मूल्य प्रवृत्ति कमजोर हो रही है, जो एक बेयरिश सिग्नल है।

- साथ ही 20-अवधि EMA रेखा की दिशा का निर्धारण करें:

- यदि 20-अवधि EMA रेखा बढ़ रही है, तो लॉन्ग एंटर करें।

- यदि 20-अवधि EMA रेखा घट रही है, तो शॉर्ट एंटर करें।

- जब 4-अवधि EMA और 8-अवधि EMA के बीच संबंध उलट जाता है, तो एग्जिट के लिए तैयार रहें।

- जब 20-अवधि EMA की दिशा उलट जाती है, तो तुरंत एग्जिट करें।

इस पद्धति के माध्यम से, हम बाजार सिग्नल का निर्धारण करने के लिए विभिन्न अवधियों के मूविंग एवरेज के बीच क्रॉसओवर का उपयोग करते हैं, और साथ ही सबसे लंबी अवधि के मूविंग एवरेज की दिशा का उपयोग करके झूठे सिग्नलों को फ़िल्टर करते हैं, जिससे एक स्थिर ट्रेडिंग रणनीति बनती है।

रणनीति के लाभ

इस रणनीति के मुख्य रूप से निम्नलिखित लाभ हैं:

- रणनीति का तर्क सरल और स्पष्ट है, समझने और कार्यान्वित करने में आसान।

- दोहरे शर्तों का उपयोग करके फ़िल्टर करने से झूठे सिग्नल कम हो सकते हैं।

- 20-अवधि EMA का समर्थन बड़ी प्रवृत्तियों की पहचान करने में मदद करता है और स्थिरता बढ़ाता है।

- पैरामीटर अनुकूलन योग्य हैं, जिससे ट्रेडिंग आवृत्ति को समायोजित किया जा सकता है।

- अन्य संकेतकों या मॉडलों के साथ आसानी से जोड़कर एक मिश्रित रणनीति बनाई जा सकती है।

रणनीति के जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

- दोहरी मूविंग एवरेज रणनीति में झूठे सिग्नल उत्पन्न होने की संभावना होती है।

- निश्चित अवधि बाजार में होने वाले परिवर्तनों के अनुकूल नहीं हो पाती।

- बाजार में साइडवेज चाल के दौरान घाटा हो सकता है।

मुख्य समाधान इस प्रकार हैं:

- होल्डिंग अवधि को उचित रूप से छोटा करें और समय पर स्टॉप-लॉस लगाएं।

- पैरामीटर को गतिशील रूप से अनुकूलित करें और मूविंग एवरेज अवधियों को समायोजित करें।

- अन्य संकेतकों या मॉडलों के साथ मिलकर एक मिश्रित रणनीति बनाएं।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अवधि अनुकूलन: विभिन्न वस्तुओं के लिए सर्वोत्तम MA अवधि संयोजन निर्धारित करें।

- स्टॉप-लॉस अनुकूलन: उचित रूप से स्टॉप-लॉस बिंदु निर्धारित करें, प्रति लेनदेन हानि को नियंत्रित करें।

- पैरामीटर अनुकूलन: जेनेटिक एल्गोरिदम, मार्कोव चेन आदि विधियों का उपयोग करके पैरामीटर को गतिशील रूप से अनुकूलित करें।

- मॉडल फ्यूजन: LSTM, RNN जैसे गहन शिक्षण मॉडल के साथ एकीकृत करके अधिक अल्फा निकालें।

- संयोजन अनुकूलन: अन्य संकेतक रणनीतियों के साथ मिलकर एक रणनीति संयोजन बनाएं।

सारांश

मूविंग एवरेज क्रॉसओवर रणनीति समग्र रूप से एक अपेक्षाकृत क्लासिक और सामान्य मात्रात्मक ट्रेडिंग रणनीति है। इस रणनीति का तर्क सरल है, समझने और कार्यान्वित करने में आसान है, और इसमें कुछ स्थिरता है। हालांकि, इसमें कुछ समस्याएं भी हैं, जैसे कि झूठे सिग्नल उत्पन्न करना, बाजार में बदलावों के अनुकूल न होना आदि। इन समस्याओं को पैरामीटर अनुकूलन, स्टॉप-लॉस अनुकूलन, मॉडल फ्यूजन आदि विधियों से सुधारा जा सकता है। कुल मिलाकर, मूविंग एवरेज रणनीति को रणनीति टूलबॉक्स में एक बुनियादी मॉड्यूल के रूप में उपयोग किया जा सकता है, और अन्य अधिक जटिल रणनीतियों के साथ मिलकर एक मजबूत मिश्रित रणनीति बनाई जा सकती है।

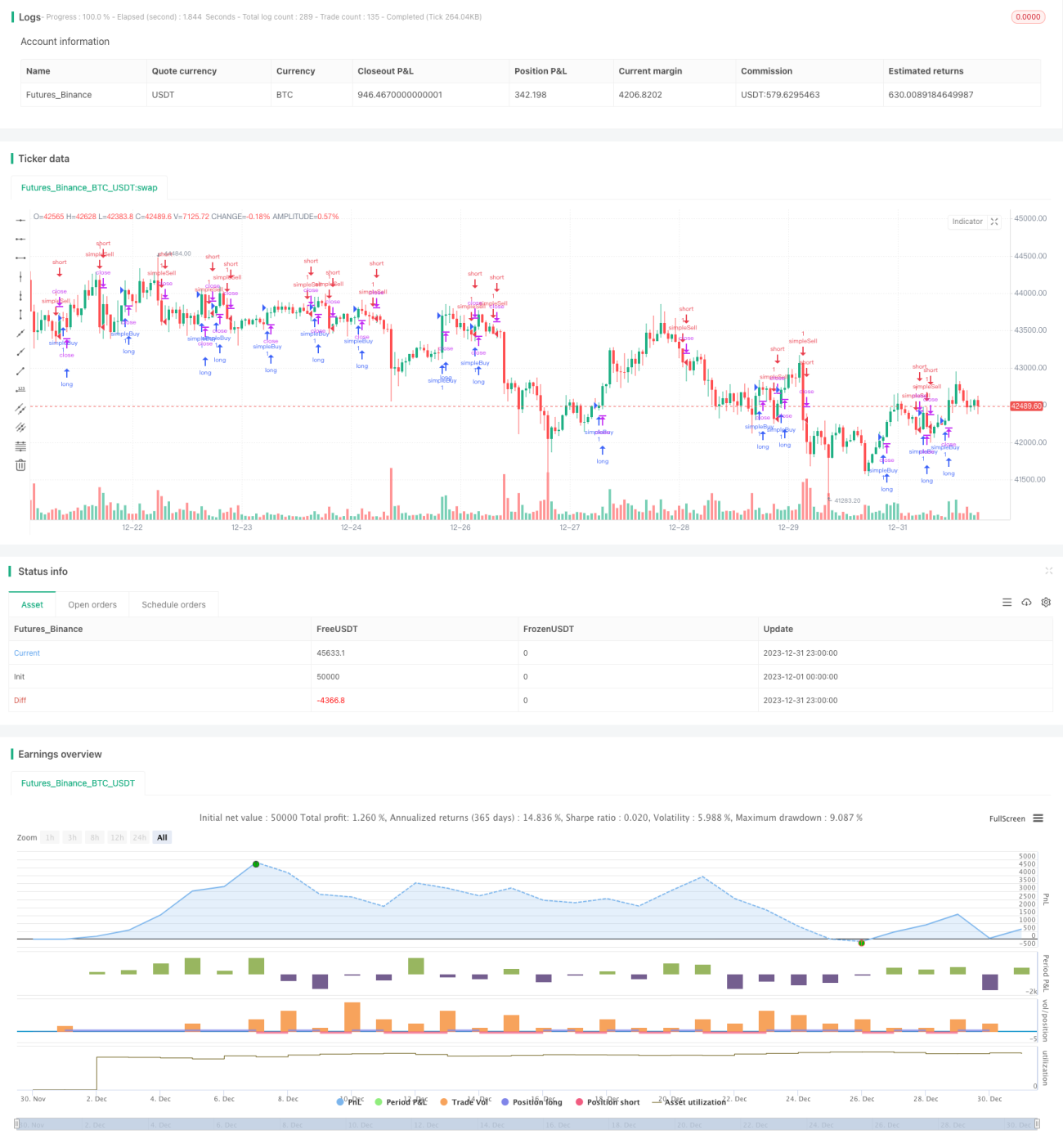

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1