यादृच्छिक प्रवेश पर आधारित मिश्रित स्टॉप-लॉस और टेक-प्रॉफिट रणनीति

अवलोकन

इस रणनीति का मुख्य विचार यादृच्छिक संख्याओं के माध्यम से प्रवेश बिंदु निर्धारित करना है। जोखिम प्रबंधन के लिए तीन लाभ-सुरक्षित बिंदु और एक स्टॉप-लॉस बिंदु निर्धारित किए गए हैं, ताकि प्रत्येक ट्रेड के लाभ-हानि को नियंत्रित किया जा सके।

रणनीति का सिद्धांत

यह रणनीति लॉन्ग पोजीशन में प्रवेश के लिए यादृच्छिक संख्या rd_number_entry (11 से 13 के बीच) और बंद करने के लिए rd_number_exit (20 से 22 के बीच) का उपयोग करती है। लॉन्ग होने के बाद स्टॉप लॉस प्रवेश मूल्य घटा atr(14) * slx पर सेट किया जाता है। साथ ही तीन लाभ-सुरक्षित बिंदु निर्धारित किए जाते हैं: पहला लाभ-सुरक्षित बिंदु प्रवेश मूल्य जोड़ atr(14) * tpx, दूसरा प्रवेश मूल्य जोड़ 2 * tpx, और तीसरा प्रवेश मूल्य जोड़ 3 * tpx। शॉर्ट करने का सिद्धांत समान है, अंतर यह है कि प्रवेश निर्णय के लिए rd_number_entry का मान भिन्न होता है और लाभ-सुरक्षित तथा स्टॉप-लॉस की दिशा विपरीत होती है।

यह रणनीति tpx (लाभ-सुरक्षित गुणांक) और slx (स्टॉप-लॉस गुणांक) को समायोजित करके जोखिम को नियंत्रित कर सकती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- यादृच्छिक प्रवेश से ओवरफिटिंग की संभावना कम हो जाती है।

- कई लाभ-सुरक्षित और स्टॉप-लॉस बिंदु स्थापित करके एकल ट्रेड के जोखिम को नियंत्रित किया जा सकता है।

- ATR का उपयोग करके लाभ-सुरक्षित और स्टॉप-लॉस सेट करने से बाजार की अस्थिरता के आधार पर लाभ-हानि बिंदु निर्धारित किए जा सकते हैं।

- गुणांकों को समायोजित करके ट्रेड जोखिम को नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- यादृच्छिक प्रवेश के कारण बाजार की चाल छूट सकती है।

- बहुत छोटा स्टॉप-लॉस होने पर जल्दी स्टॉप लग सकता है।

- लाभ-सुरक्षित स्थान बहुत बड़ा होने पर पर्याप्त लाभ नहीं हो सकता।

- अनुचित पैरामीटर के कारण नुकसान बढ़ सकता है।

लाभ-सुरक्षित और स्टॉप-लॉस गुणांकों को समायोजित करके और यादृच्छिक प्रवेश तर्क को अनुकूलित करके जोखिम को कम किया जा सकता है।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- यादृच्छिक प्रवेश तर्क में सुधार, प्रवृत्ति संकेतकों के साथ संयोजन।

- लाभ-सुरक्षित और स्टॉप-लॉस गुणांकों को अनुकूलित करना ताकि जोखिम-लाभ अनुपात अधिक उचित हो।

- स्थिति नियंत्रण जोड़ना, विभिन्न चरणों में अलग-अलग लाभ-सुरक्षित स्थान का उपयोग करना।

- मशीन लर्निंग एल्गोरिदम का उपयोग करके पैरामीटर अनुकूलित करना।

सारांश

यह रणनीति यादृच्छिक प्रवेश पर आधारित है, जिसमें एकल ट्रेड जोखिम को नियंत्रित करने के लिए कई लाभ-सुरक्षित और स्टॉप-लॉस बिंदु निर्धारित किए गए हैं। यादृच्छिकता अधिक होने के कारण ओवरफिटिंग की संभावना कम हो सकती है, और पैरामीटर अनुकूलन के माध्यम से ट्रेड जोखिम को कम किया जा सकता है। आगे अनुकूलन की काफी गुंजाइश है, जो आगे के अध्ययन के योग्य है।

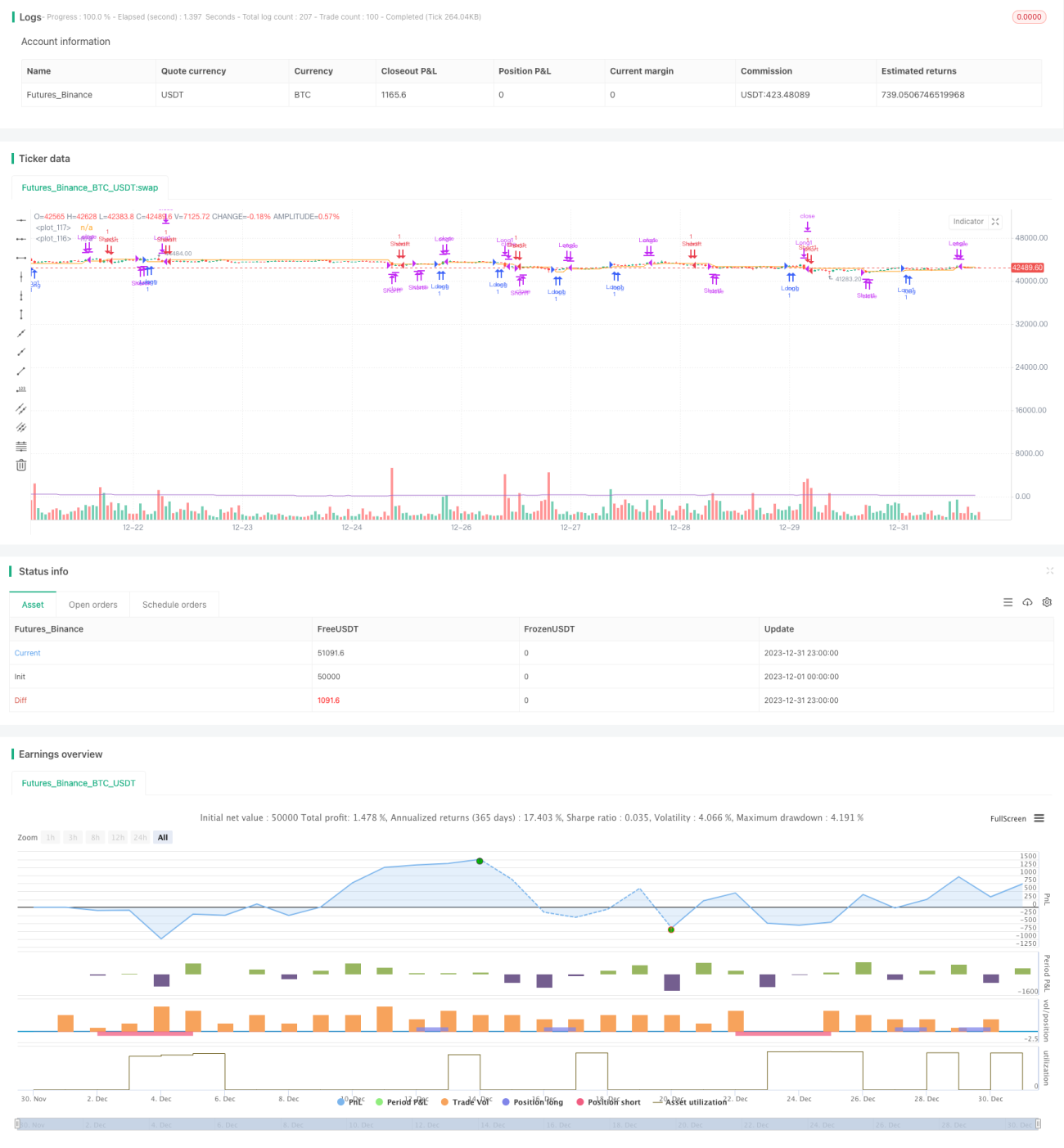

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')- 1