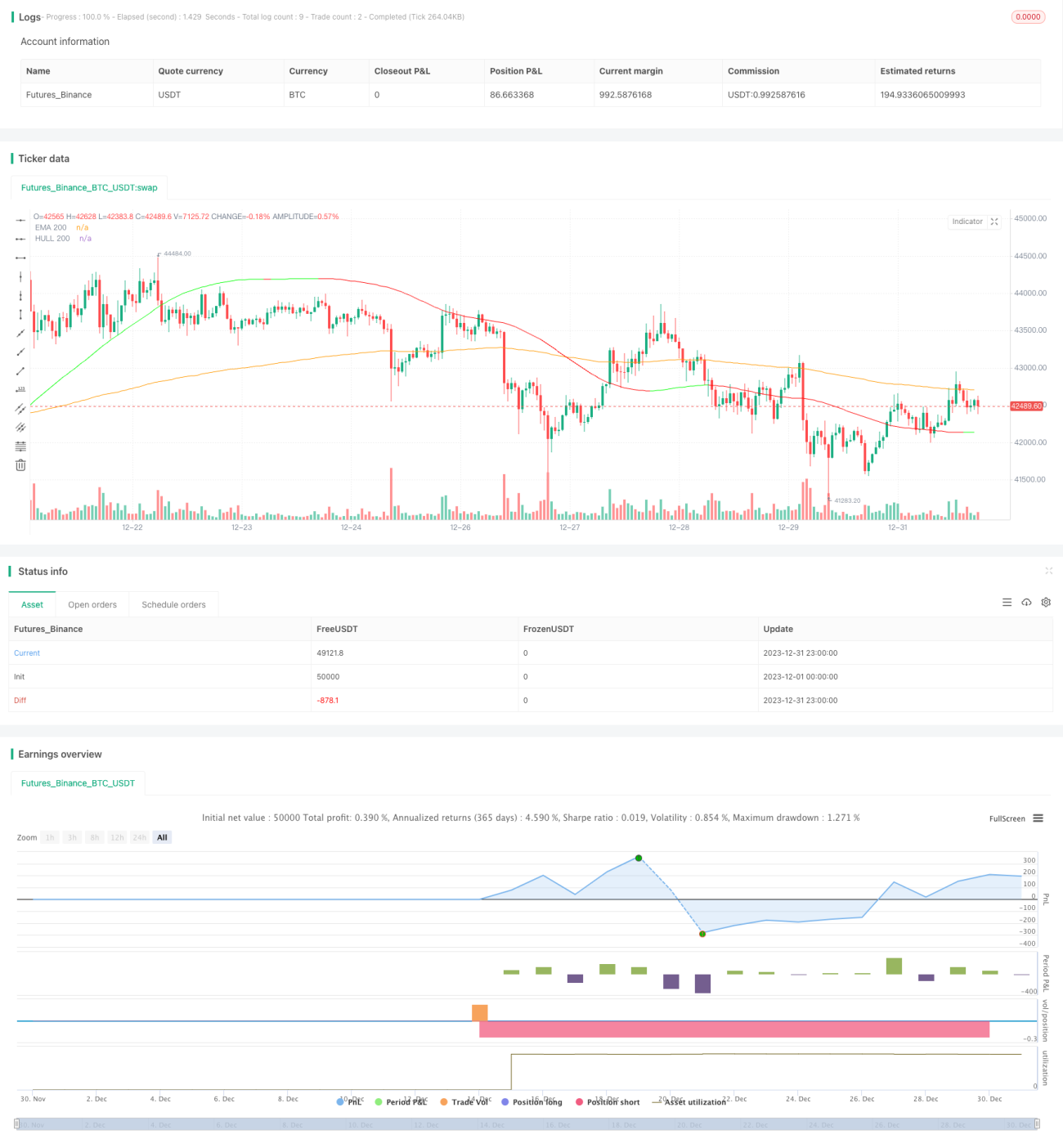

संवेग मूविंग एवरेज समेकन रणनीति

अवलोकन

यह रणनीति मुख्य रूप से मूविंग एवरेज HMA और EMA द्वारा निर्मित मूविंग एवरेज कंसॉलिडेशन का उपयोग करके खरीदारी के अवसर का निर्धारण करती है। जब HMA, EMA को ऊपर की ओर पार करता है, तो इसे कंसॉलिडेशन का अंत और एक नई तेजी की प्रवृत्ति की शुरुआत माना जाता है, इसलिए HMA के EMA को ऊपर पार करने पर खरीदारी की जाती है।

यह रणनीति RSI संकेतक का भी उपयोग करती है ताकि ओवरबॉट और ओवरसोल्ड स्थितियों का पता लगाया जा सके। जब RSI 70 से नीचे होता है तो खरीदारी की अनुमति होती है, और जब RSI 80 से ऊपर होता है तो आंशिक लाभ बुकिंग पर विचार किया जाता है।

रणनीति सिद्धांत

यह रणनीति 200-अवधि के EMA और HMA पर आधारित मूविंग एवरेज सिस्टम का उपयोग करती है। HMA एक संशोधित EMA है जो अधिक संवेदनशील मूविंग एवरेज है। जब HMA, EMA को ऊपर की ओर पार करता है, तो यह संकेत देता है कि कंसॉलिडेशन चरण समाप्त हो गया है और कीमत बढ़ने लगी है। यदि उस समय RSI ओवरबॉट नहीं दिखाता है, तो खरीदारी का संकेत उत्पन्न होता है।

पोजीशन खोलने के बाद, यदि कीमत वापस आती है और HMA फिर से EMA को नीचे पार करता है, तो यह एक नए कंसॉलिडेशन की शुरुआत को इंगित करता है, और सभी पोजीशन को बंद कर दिया जाता है। साथ ही, यदि RSI 80 को ऊपर पार करता है, तो 20% आंशिक लाभ बुकिंग की जाती है ताकि घाटे से बचा जा सके।

इस रणनीति का ट्रेडिंग तर्क काफी सरल है, मुख्यतः HMA और EMA के क्रॉसओवर के साथ RSI के उच्च-निम्न स्तरों का संयोजन, जो एक अपेक्षाकृत स्थिर ट्रेडिंग रणनीति बनाता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह EMA और HMA के कंसॉलिडेशन ट्रेडिंग पैटर्न का उपयोग करके अधिकांश झूठे ब्रेकआउट को फ़िल्टर कर सकती है, जिससे लाभप्रदता बढ़ जाती है। साथ ही, RSI संकेतक का सहायक उपयोग जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है, जिससे यह रणनीति रेंज-बाउंड बाजारों के लिए बहुत उपयुक्त है।

इसके अलावा, यह रणनीति केवल तीन संकेतकों का उपयोग करती है और इसका तर्क सरल है, जिससे पैरामीटर ऑप्टिमाइज़ेशन और बैकटेस्टिंग आसान हो जाती है, जो रणनीति के सत्यापन और सुधार के लिए अनुकूल है।

जोखिम विश्लेषण

हालाँकि इस रणनीति के कुछ फायदे हैं, फिर भी कुछ जोखिमों पर ध्यान देने की आवश्यकता है। उदाहरण के लिए, पोजीशन धारण करने का समय काफी लंबा हो सकता है, जिसके लिए पर्याप्त पूंजी समर्थन की आवश्यकता होती है। यदि साइडवेज़ कंसॉलिडेशन की अवधि आती है, तो तुरंत स्टॉप-लॉस से बाहर निकलना संभव नहीं हो सकता है, जिससे घाटा बढ़ सकता है।

इसके अलावा, यह रणनीति मुख्य रूप से मूविंग एवरेज संकेतकों पर निर्भर करती है; यदि कीमत में असामान्य ब्रेकआउट होता है, तो स्टॉप-लॉस उपाय समय पर काम नहीं कर सकते हैं, जिससे अधिक जोखिम उत्पन्न हो सकता है। साथ ही, पैरामीटर सेटिंग्स भी रणनीति के प्रदर्शन को प्रभावित कर सकती हैं, और इष्टतम पैरामीटर खोजने के लिए कई परीक्षणों की आवश्यकता होती है।

ऑप्टिमाइज़ेशन दिशाएँ

उपरोक्त जोखिमों को ध्यान में रखते हुए, इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अस्थिरता संकेतक को शामिल करके बाजार की अस्थिरता के अनुसार पोजीशन आकार को गतिशील रूप से समायोजित करें।

-

प्रवृत्ति संकेतक जोड़ें ताकि अनावश्यक रिवर्सल ट्रेडों से बचा जा सके।

-

मूविंग एवरेज पैरामीटर को अनुकूलित करें ताकि वे वर्तमान बाजार विशेषताओं के अधिक करीब हों।

-

समय-आधारित स्टॉप-लॉस का उपयोग करें ताकि एकल ट्रेड में अत्यधिक घाटे की संभावना को कम किया जा सके।

निष्कर्ष

कुल मिलाकर यह रणनीति एक क्लासिक और सरल रेंज-बाउंड ट्रेडिंग रणनीति है। यह मुख्य रूप से स्टॉक इंडेक्स और लोकप्रिय व्यक्तिगत स्टॉक में अल्पकालिक और मध्यम अवधि के ट्रेडिंग के लिए उपयोग की जाती है, और अपेक्षाकृत स्थिर अल्फा मूल्य प्राप्त कर सकती है। पैरामीटर ऑप्टिमाइज़ेशन और जोखिम प्रबंधन उपायों को मजबूत करने के साथ, इस रणनीति के प्रदर्शन में सुधार की काफी गुंजाइश है।

- 1