RSI बुलिश-बियरिश विचलन सूचक

सारांश

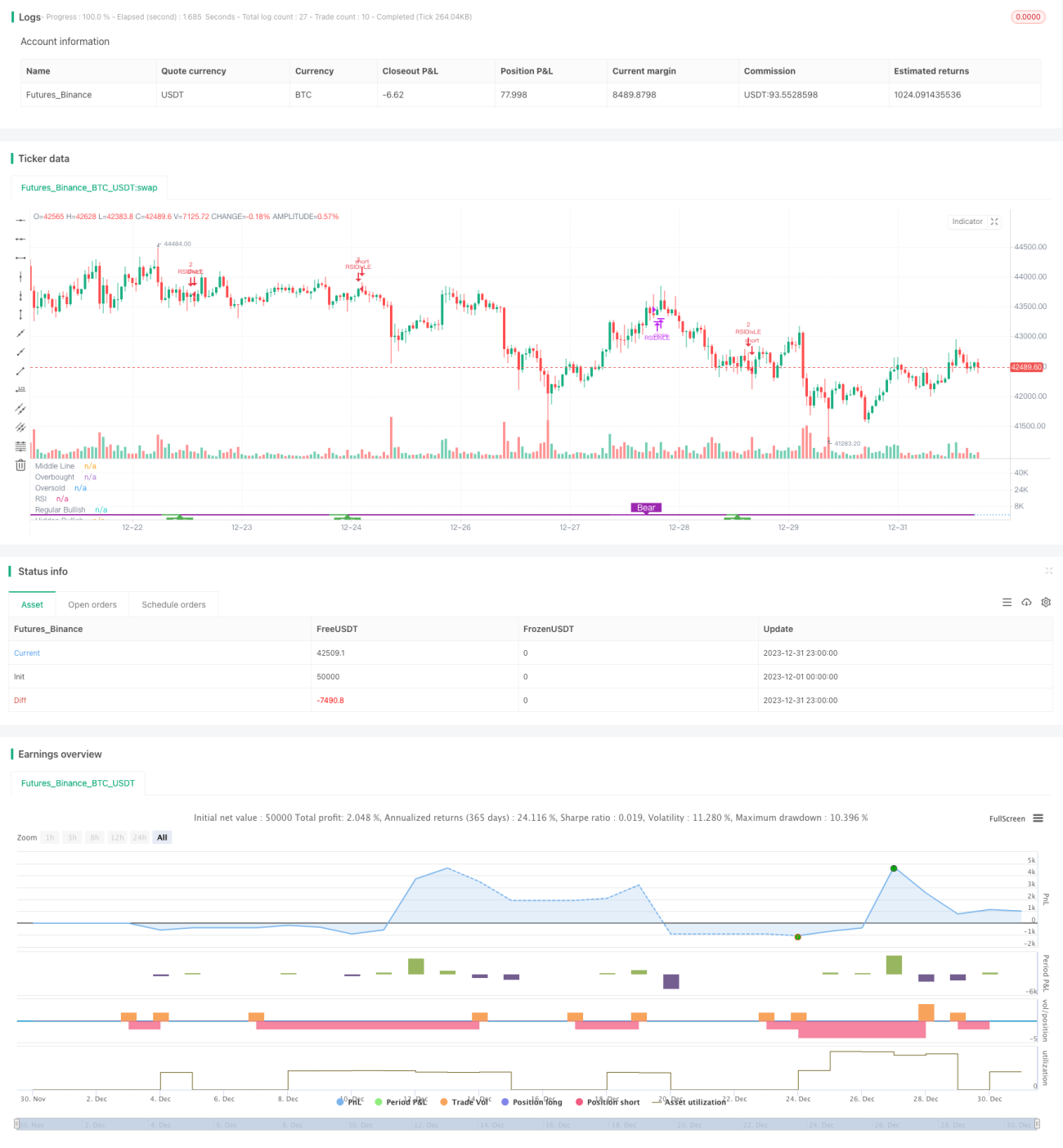

RSI बुलिश-बियरिश डाइवर्जेंस रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित है। यह RSI इंडिकेटर और कीमत के बीच डाइवर्जेंस का विश्लेषण करके मूल्य प्रवृत्ति के उलट होने के अवसरों की पहचान करती है, जिससे कम खरीदने और ऊंचे बेचने का लक्ष्य प्राप्त होता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य इंडिकेटर RSI है। यह RSI इंडिकेटर और कीमत के बीच "डाइवर्जेंस" का विश्लेषण करती है। "डाइवर्जेंस" का मतलब है कि RSI इंडिकेटर और कीमत के बीच विपरीत संकेत उत्पन्न होते हैं।

विशेष रूप से, जब RSI एक निचला निम्न बनाता है, जबकि कीमत एक ऊंचा निम्न बनाती है, तो यह RSI और कीमत के बीच बुलिश डाइवर्जेंस होता है। यह संकेत देता है कि कीमत संभवतः उलटकर ऊपर जा सकती है। रणनीति इस बिंदु पर एक लॉन्ग पोजीशन खोलती है।

इसके विपरीत, जब RSI एक ऊंचा उच्च बनाता है, जबकि कीमत एक निचला उच्च बनाती है, तो यह RSI और कीमत के बीच बियरिश डाइवर्जेंस होता है। यह संकेत देता है कि कीमत संभवतः उलटकर नीचे जा सकती है। रणनीति इस बिंदु पर एक शॉर्ट पोजीशन खोलती है।

RSI और कीमत के बीच इन डाइवर्जेंस बिंदुओं को पकड़कर, रणनीति समय पर मूल्य उलटाव के अवसरों की पहचान करती है, जिससे कम खरीदना और ऊंचे बेचना संभव होता है।

रणनीति के लाभ

RSI बुलिश-बियरिश डाइवर्जेंस रणनीति के निम्नलिखित लाभ हैं:

-

मूल्य उलटाव बिंदुओं की सटीक पहचान। RSI और कीमत के बीच डाइवर्जेंस अक्सर आगामी प्रवृत्ति उलटाव का संकेत देता है, जो एक बहुत प्रभावी पूर्वानुमान संकेत है।

-

कम खरीदना और ऊंचे बेचना। डाइवर्जेंस बिंदुओं पर पोजीशन खोलने से अपेक्षाकृत कम कीमत पर खरीदना और अपेक्षाकृत ऊंची कीमत पर बेचना संभव होता है, जो मात्रात्मक ट्रेडिंग के सर्वोत्तम अभ्यास के अनुरूप है।

-

पारंपरिक RSI रणनीति की सीमाओं को पार करना। पारंपरिक RSI रणनीति केवल ओवरबॉट और ओवरसोल्ड क्षेत्रों पर ध्यान केंद्रित करती है। जबकि यह रणनीति RSI इंडिकेटर के उलटाव गुण का उपयोग करके और अधिक सटीक तरीके से मोड़ बिंदुओं को पकड़ती है, जिससे रणनीति की दक्षता में काफी वृद्धि होती है।

-

सरल पैरामीटर सेटिंग। मुख्य पैरामीटर केवल RSI अवधि और पूर्वव्यापी अंतराल हैं, जो बहुत सरल और अनुकूलन में आसान हैं।

रणनीति के जोखिम

RSI बुलिश-बियरिश डाइवर्जेंस रणनीति में कुछ जोखिम भी हैं:

-

डाइवर्जेंस संकेत गलत हो सकते हैं। RSI और कीमत के बीच डाइवर्जेंस हमेशा वास्तविक मूल्य उलटाव का कारण नहीं बनता। कभी-कभी यह झूठा उलटाव भी बना सकता है, जिससे ट्रेडिंग में नुकसान हो सकता है। जोखिम को नियंत्रित करने के लिए उचित स्टॉप-लॉस सेट किया जा सकता है।

-

ट्रेंडिंग बाजार में खराब प्रदर्शन। जब शेयर की कीमत स्पष्ट दिशा वाली प्रवृत्ति में होती है, तो इस रणनीति का लाभ मार्जिन अपेक्षाकृत छोटा होता है। ऐसे मामलों में, नई साइडवेज स्थिति की प्रतीक्षा करते हुए इस रणनीति को अस्थायी रूप से बंद करना सबसे अच्छा होता है।

-

चक्रवृद्धि जोखिम। रणनीति में चक्रवृद्धि पैरामीटर सेट किया गया है, और यदि कई नुकसानदेह ट्रेड होते हैं, तो यह खाते के नुकसान को तेज कर सकता है। इसके लिए पोजीशन साइज और स्टॉप-लॉस पॉइंट्स को नियंत्रित करके जोखिम को कम करना होगा।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

-

अन्य इंडिकेटर्स के साथ मिलाकर संकेतों को फ़िल्टर करना। RSI डाइवर्जेंस बिंदुओं को सत्यापित करने के लिए MACD, KDJ जैसे अन्य इंडिकेटर्स को जोड़ा जा सकता है, जिससे कुछ गलत संकेतों को फ़िल्टर किया जा सके और रणनीति की सफलता दर में सुधार हो सके।

-

RSI पैरामीटर को अनुकूलित करना। विभिन्न RSI अवधि पैरामीटर का परीक्षण करके उस परिसंपत्ति की विशेषताओं से बेहतर मेल खाने वाली RSI अवधि सेटिंग पाई जा सकती है। आमतौर पर 6 से 15 के बीच अच्छे परिणाम मिलते हैं।

-

पूर्वव्यापी अंतराल को अनुकूलित करना। पूर्वव्यापी अंतराल सीधे रणनीति की ट्रेडिंग आवृत्ति को प्रभावित करता है। विभिन्न पैरामीटर का परीक्षण करके सबसे अच्छी आवृत्ति पाई जा सकती है। आमतौर पर 5 से 15 के बीच अच्छे परिणाम मिलते हैं।

-

स्टॉप-लॉस रणनीति जोड़ना। ATR, मूविंग स्टॉप-लॉस आदि के आधार पर उचित स्टॉप-लॉस तर्क सेट किया जा सकता है। नुकसान होने पर तुरंत स्टॉप-लॉस लगाने से रणनीति के जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

निष्कर्ष

RSI बुलिश-बियरिश डाइवर्जेंस रणनीति RSI इंडिकेटर के उलटाव गुण का विश्लेषण करके मूल्य परिवर्तन के मोड़ बिंदुओं को सटीक रूप से पकड़ती है, जिससे कम खरीदने और ऊंचे बेचने की ट्रेडिंग रणनीति लागू होती है। पारंपरिक RSI ओवरबॉट/ओवरसोल्ड रणनीति की तुलना में, यह अधिक सूक्ष्म और मूल RSI विशेषताओं का उपयोग करती है, जिससे रणनीति की दक्षता में काफी वृद्धि होती है। पैरामीटर अनुकूलन और जोखिम प्रबंधन के साथ मिलकर, यह साइडवेज बाजारों में अल्पकालिक ट्रेडिंग अवसरों को पकड़ने के लिए बहुत उपयुक्त है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1