गति खोज रणनीति

अवलोकन

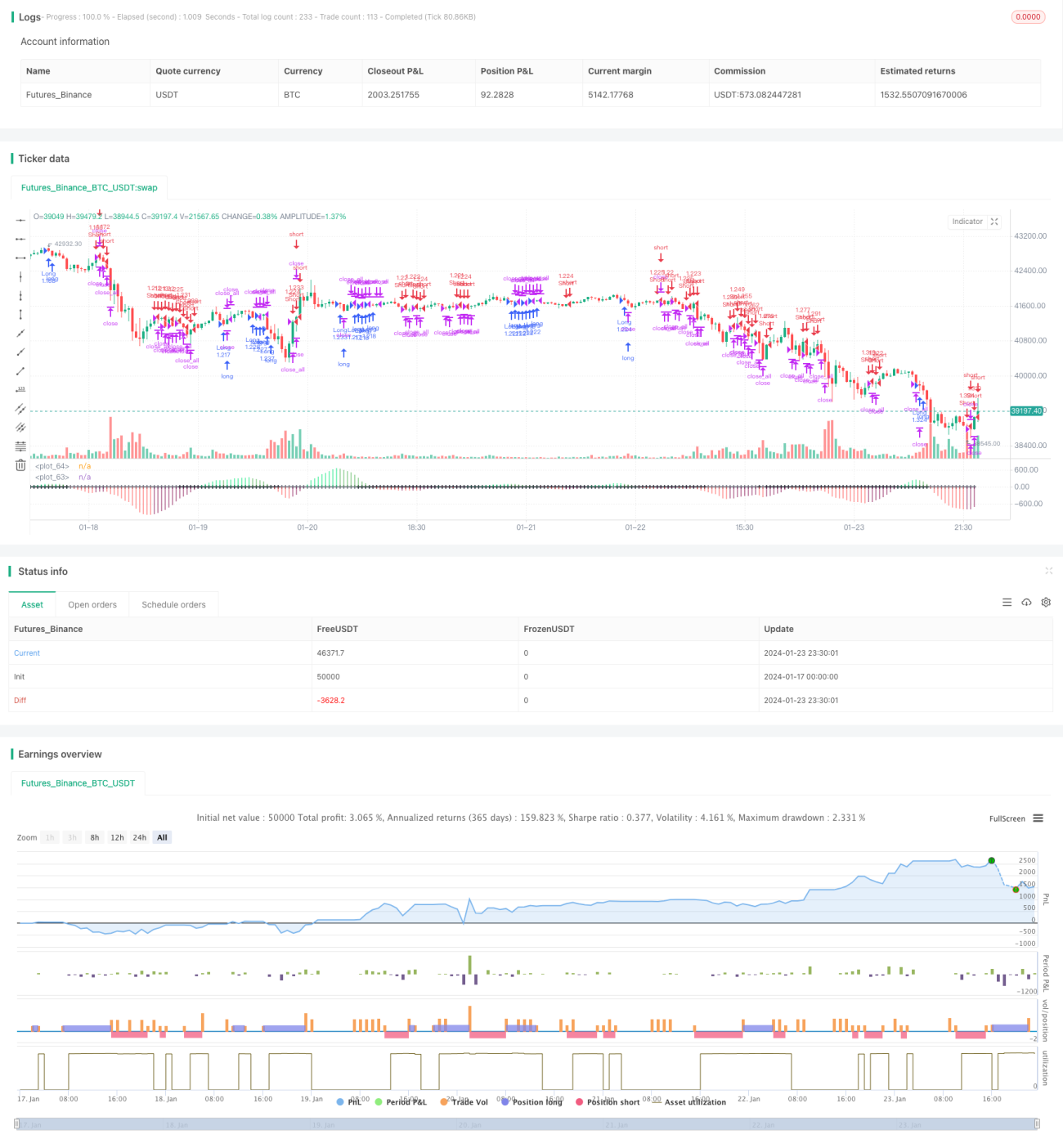

यह रणनीति बोलिंगर बैंड, KC चैनल और कैंडलस्टिक रंग जैसे कई संकेतकों के माध्यम से बाजार के संपीड़न और विस्तार का निर्धारण करती है, और स्थापित प्रवृत्ति की दिशा जानने के लिए मूविंग एवरेज की दिशा को जोड़ती है, तथा प्रवृत्ति दिशा में परिवर्तन होने पर कार्रवाई करती है।

रणनीति सिद्धांत

-

बोलिंगर बैंड की गणना करें। बोलिंगर बैंड का मध्य बैंड N दिनों के समापन मूल्य का सरल मूविंग एवरेज है, ऊपरी बैंड मध्य बैंड + KC चैनल के N दिनों के वास्तविक रेंज का M गुना है, निचला बैंड मध्य बैंड - KC चैनल के N दिनों के वास्तविक रेंज का M गुना है।

-

KC चैनल की गणना करें। KC चैनल का मध्य बैंड N दिनों के समापन मूल्य का सरल मूविंग एवरेज है, ऊपरी बैंड मध्य बैंड + N दिनों के वास्तविक रेंज का M गुना है, निचला बैंड मध्य बैंड - N दिनों के वास्तविक रेंज का M गुना है।

-

संपीड़न और विस्तार का निर्धारण करें। जब बोलिंगर बैंड का ऊपरी बैंड KC चैनल के ऊपरी बैंड से नीचे हो और बोलिंगर बैंड का निचला बैंड KC चैनल के निचले बैंड से ऊपर हो, तो यह संपीड़न है। जब बोलिंगर बैंड का ऊपरी बैंड KC चैनल के ऊपरी बैंड से ऊपर हो और बोलिंगर बैंड का निचला बैंड KC चैनल के निचले बैंड से नीचे हो, तो यह विस्तार है।

-

स्थापित प्रवृत्ति की गणना करें। N दिनों के समापन मूल्य और N दिनों के उच्चतम और निम्नतम मूल्य के औसत के अंतर को इनपुट के रूप में लेते हुए, N दिनों का रैखिक प्रतिगमन करें। इसका मान 0 से अधिक होने पर स्थापित ऊपरी प्रवृत्ति का संकेत देता है, और 0 से कम होने पर स्थापित निचली प्रवृत्ति का संकेत देता है।

-

ट्रेडिंग सिग्नल। स्थापित ऊपरी प्रवृत्ति में, छोटी हरी कैंडल और विस्तार लॉन्ग सिग्नल देते हैं; स्थापित निचली प्रवृत्ति में, छोटी लाल कैंडल और संपीड़न शॉर्ट सिग्नल देते हैं।

रणनीति के लाभ

-

कई संकेतकों का उपयोग, सिग्नल की सटीकता में वृद्धि। बोलिंगर बैंड, KC चैनल और कैंडलस्टिक को मिलाकर बाजार की दिशा का आकलन करने से झूठे सिग्नल से बचा जा सकता है।

-

स्थापित प्रवृत्ति का निर्धारण, प्रवृत्ति के अनुसार व्यापार। स्थापित प्रवृत्ति का उपयोग करके मुख्य प्रवृत्ति की पहचान करें और प्रवृत्ति के विपरीत कार्रवाई से बचें।

-

स्वचालित स्टॉप-लॉस, जोखिम नियंत्रण। जब मूल्य स्टॉप-लॉस रेखा को छूता है, तो स्वचालित रूप से पोजीशन बंद कर देता है।

रणनीति के जोखिम

-

बोलिंगर बैंड और KC चैनल के पैरामीटर गलत सेट होने पर संपीड़न और विस्तार का गलत निर्धारण हो सकता है।

-

स्थापित प्रवृत्ति का निर्धारण पिछड़ा हुआ हो सकता है, जिससे प्रवृत्ति के मोड़ पर चूक हो सकती है।

-

अप्रत्याशित घटनाओं से भारी उतार-चढ़ाव हो सकता है, जिससे स्टॉप-लॉस काम नहीं करता और बड़ा नुकसान हो सकता है।

अनुकूलन विधि: बोलिंगर बैंड और KC चैनल के पैरामीटर समायोजित करें, ADX जैसे संकेतकों से सहायता लें; स्थापित प्रवृत्ति की मूविंग एवरेज अवधि को अपडेट करें, विलंबता कम करें; स्टॉप-लॉस रेखा में बफर जोड़ें।

रणनीति अनुकूलन दिशाएँ

-

अधिक तकनीकी संकेतकों को शामिल करें, जैसे KDJ, MACD आदि, ताकि पोजीशन खोलने के सिग्नल की सटीकता बढ़े।

-

स्थापित प्रवृत्ति की मूविंग एवरेज अवधि को अनुकूलित करें ताकि वह नई प्रवृत्तियों को बेहतर ढंग से पकड़ सके।

-

वॉल्यूम संकेतक शामिल करें, जैसे ऑन-बैलेंस वॉल्यूम (OBV), Accumulation/Distribution आदि, ताकि झूठे ब्रेकआउट से बचा जा सके।

-

कई समय-सीमाओं का उपयोग करें, दीर्घकालिक और अल्पकालिक सिग्नलों में अंतर करें, ताकि फंसने से बचा जा सके।

-

AI पैरामीटर अनुकूलन, ब्रूट-फोर्स सर्च और सर्वोत्तम पैरामीटर सेट खोजें, ओवरफिटिंग कम करें।

सारांश

इस रणनीति का मुख्य विचार है: बोलिंगर बैंड का उपयोग करके बाजार के संपीड़न और विस्तार का निर्धारण करना; स्थापित प्रवृत्ति का उपयोग करके मुख्य प्रवृत्ति की दिशा का आकलन करना; तथा संपीड़न-विस्तार के मोड़ पर स्थापित प्रवृत्ति के विपरीत दिशा में कार्रवाई करना। रणनीति के लाभ हैं: अपेक्षाकृत सटीक सिग्नल, स्टॉप-लॉस की व्यवस्था, और झूठे सिग्नल से बचाव। रणनीति के अनुकूलन की दिशाएँ हैं: कई संकेतकों का संयोजन, प्रवृत्ति निर्धारण पैरामीटर अनुकूलन, वॉल्यूम संकेतक शामिल करना, कई समय-सीमाओं का उपयोग, AI अनुकूलन आदि। कुल मिलाकर, यह रणनीति बाजार की स्व-समानता और चक्रीय संचालन नियमों पर आधारित है, संकेतकों के माध्यम से बाजार की लय में बदलाव का वर्णन करती है, और ऊर्जा संचय से ऊर्जा विस्तार में बदलने वाले प्रमुख बिंदुओं पर व्यापार करती है, जो एक विशिष्ट समय-आधारित ट्रेडिंग रणनीति है।

- 1