प्रवृत्ति और उलटफेर को संतुलित करने वाला अनुकूली अस्थिरता ब्रेकआउट

अवलोकन

यह रणनीति सबसे पहले मात्रा-मूल्य संकेतक VFI और मूविंग एवरेज को मिलाकर प्रवृत्ति का निर्धारण करती है, फिर बोलिंगर बैंड संकेतक के साथ मिलकर उत्क्रमण का पता लगाती है, जिससे प्रवृत्ति व्यापार और सीमा व्यापार का एक प्रभावी संयोजन बनता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित भागों से बनी है:

-

VFI संकेतक द्वारा प्रवृत्ति का निर्धारण। विशिष्ट मूल्य के लघुगणकीय परिवर्तन दर और मात्रा में परिवर्तन के आधार पर मूल्य प्रवृत्ति का आकलन, जिससे मात्रा और मूल्य का उचित मिलान होता है।

-

EMA अंतर संकेतक द्वारा प्रवृत्ति का निर्धारण। 20-दिवसीय और 50-दिवसीय रेखा के बीच अंतर अनुपात की गणना, जो मध्यम से दीर्घकालिक प्रवृत्ति की दिशा निर्धारित करता है।

-

बोलिंगर बैंड संकेतक द्वारा उत्क्रमण का पता लगाना। बोलिंगर बैंड की मध्य रेखा 20-दिवसीय सरल मूविंग एवरेज है, और बैंड की चौड़ाई मध्य रेखा का 1.5 गुना मानक विचलन है। जब मूल्य ऊपरी या निचली रेखा को तोड़ता है, तो व्यापार संकेत उत्पन्न होता है।

-

VFI संकेतक के आयाम द्वारा उत्क्रमण का पता लगाना। जब VFI मान सीमा (0, 20) के करीब पहुंचता है, तो प्रवृत्ति उत्क्रमण की संभावना अधिक मानी जाती है।

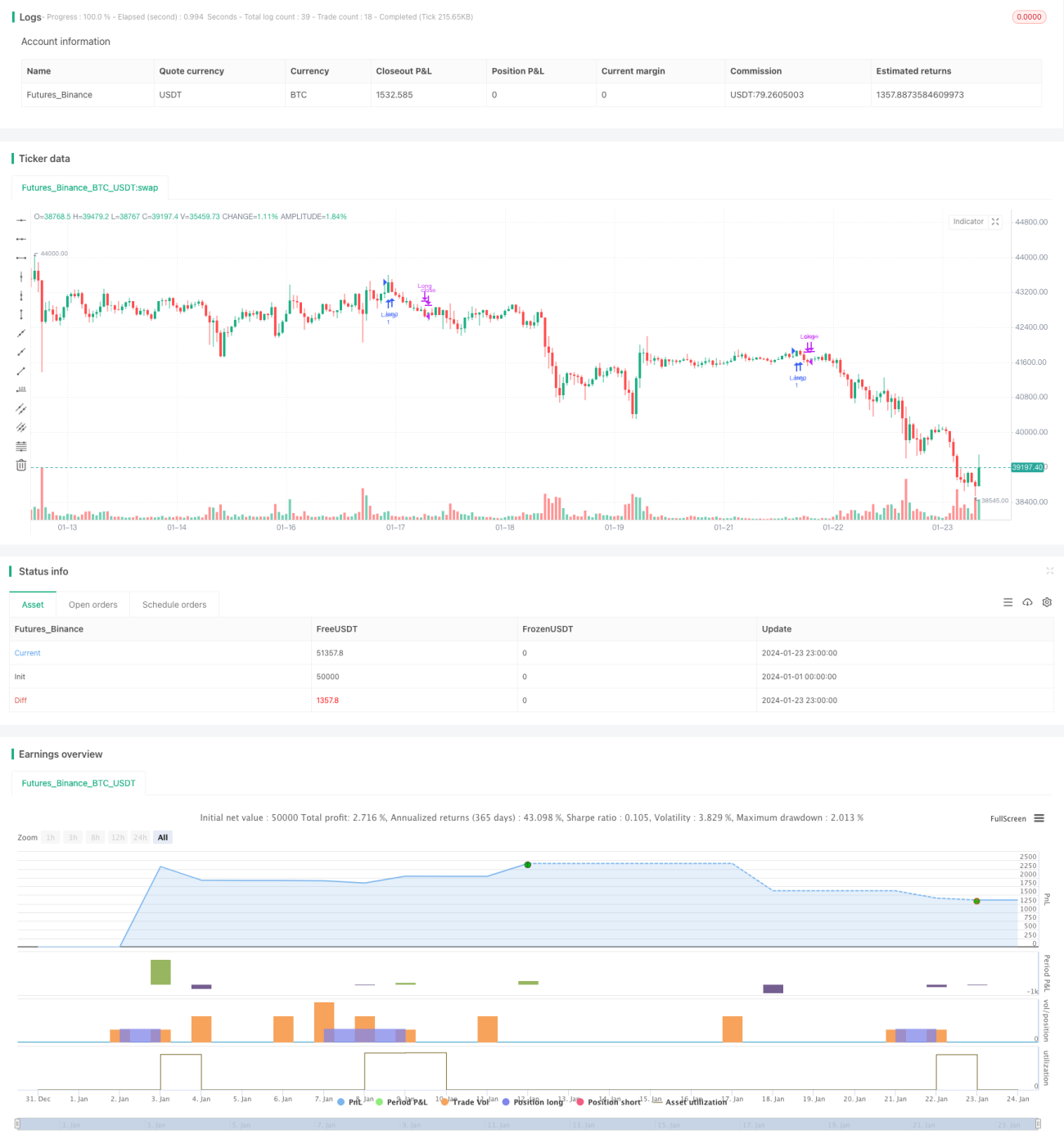

जब व्यापार समय की शर्तें पूरी होती हैं, यदि मूल्य बोलिंगर बैंड की ऊपरी रेखा को तोड़ता है, और VFI तथा EMA अंतर संकेतक दोनों एक ही दिशा में तेजी का संकेत देते हैं, तो लॉन्ग पोजीशन ली जाती है। जब मूल्य बोलिंगर बैंड की निचली रेखा से नीचे गिरता है, या VFI एक निश्चित सीमा तक पहुंच जाता है, तो पोजीशन बंद कर दी जाती है।

रणनीति के लाभ

-

VFI संकेतक के शामिल होने से मात्रा-मूल्य संबंध अधिक उचित हो जाता है, जिससे मूल्य का आँख मूंदकर अनुसरण करने से बचा जा सकता है।

-

EMA अंतर और VFI का संयोजन प्रवृत्ति निर्धारण को अधिक स्थिर और विश्वसनीय बनाता है।

-

बोलिंगर बैंड और VFI संकेतक के द्वारा उत्क्रमण का पता लगाना, रणनीति को बाजार के दो-तरफा उतार-चढ़ाव के लिए अधिक उपयुक्त बनाता है।

रणनीति के जोखिम

-

मात्रा-मूल्य संकेतक फर्जी ब्रेकआउट के जोखिम को पूरी तरह से टाल नहीं सकते।

-

EMA अंतर में कुछ विलंबता होती है, जिससे अल्पकालिक मोड़ पर तुरंत प्रतिक्रिया नहीं हो पाती।

-

बोलिंगर बैंड के पैरामीटर का अनुचित सेटिंग बार-बार ट्रेडिंग या बाजार में फंसने (captured market) का जोखिम पैदा कर सकता है।

जोखिमों के समाधान के उपाय:

-

प्रवृत्ति निर्धारण के लिए अधिक संकेतकों को शामिल करना, ताकि एकल संकेतक पर निर्भरता से बचा जा सके।

-

EMA पैरामीटर न तो बहुत बड़े और न ही बहुत छोटे होने चाहिए; पैरामीटर को उचित रूप से समायोजित करें।

-

विभिन्न बाजार परिस्थितियों में बोलिंगर बैंड पैरामीटर में परिवर्तन के रणनीति पर प्रभाव का परीक्षण करें।

रणनीति में सुधार की दिशाएँ

-

VFI पैरामीटर को और अधिक संवेदनशील बनाने के लिए अनुकूलित करना।

-

मूल्य चैनल या एनवेलप संकेतक पर आधारित ब्रेकआउट निर्धारण को जोड़ना।

-

OBV, PVT आदि जैसे अधिक मात्रा-मूल्य संकेतकों के शामिल करने का परीक्षण।

-

मशीन लर्निंग और AI तकनीक का उपयोग करके पैरामीटर का गतिशील अनुकूलन प्राप्त करना।

निष्कर्ष

यह रणनीति प्रवृत्ति निर्धारण और उत्क्रमण निर्धारण दोनों पर विचार करती है, और VFI, EMA अंतर और बोलिंगर बैंड संकेतकों का उपयोग करके बाजार के दो-तरफा उतार-चढ़ाव को कैप्चर करती है। अगले चरण में पैरामीटर सेटिंग को अनुकूलित करना, निर्धारण के आधार को समृद्ध करना, अनुप्रयोग क्षेत्र का विस्तार करना और रणनीति की स्थिर लाभ क्षमता को बढ़ाना है।

- 1