मूविंग एवरेज क्रॉसओवर पर आधारित रिवर्सल ट्रेडिंग रणनीति

अवलोकन

इस रणनीति का नाम "मूविंग एवरेज स्पैन रिवर्सल" है। यह विभिन्न अवधियों के मूविंग एवरेज के बीच क्रॉसओवर का विश्लेषण करके बाजार में उलटफेर के समय का पता लगाती है और उचित लॉन्ग/शॉर्ट पोजीशन लेती है।

रणनीति का सिद्धांत

यह रणनीति एक साथ तीन मूविंग एवरेज की गणना करती है:

- तीव्र मूविंग एवरेज (अवधि पैरामीटर flenght): नवीनतम मूल्य परिवर्तन को दर्शाता है।

- धीमा मूविंग एवरेज (अवधि पैरामीटर llenght): मध्यम अवधि के मूल्य प्रवृत्ति को दर्शाता है।

- सबसे धीमा मूविंग एवरेज (अवधि पैरामीटर sslenght): दीर्घकालिक मूल्य प्रवृत्ति को दर्शाता है।

जब तीव्र मूविंग एवरेज नीचे से ऊपर की ओर धीमे मूविंग एवरेज को पार करता है, तो यह संकेत देता है कि अल्पकालिक चक्र बुलिश में बदल रहा है। जब तीव्र मूविंग एवरेज ऊपर से नीचे की ओर धीमे मूविंग एवरेज को पार करता है, तो यह संकेत देता है कि अल्पकालिक चक्र बेयरिश में बदल रहा है।

झूठे ब्रेकआउट को फिल्टर करने के लिए, रणनीति में चौथा मूविंग एवरेज शामिल किया गया है, जो दीर्घकालिक प्रवृत्ति फिल्टर (अवधि पैरामीटर tlenght) है। केवल जब कीमत इस मूविंग एवरेज से ऊपर होती है, तब लॉन्ग सिग्नल पर विचार किया जाता है; केवल जब कीमत इस मूविंग एवरेज से नीचे होती है, तब शॉर्ट सिग्नल पर विचार किया जाता है।

विशिष्ट ट्रेडिंग नियम इस प्रकार हैं:

-

जब तीव्र मूविंग एवरेज धीमे मूविंग एवरेज को ऊपर से पार करता है, और धीमा मूविंग एवरेज सबसे धीमे मूविंग एवरेज को ऊपर से पार करता है (अल्पकालिक बुलिश सिग्नल), और साथ ही कीमत दीर्घकालिक प्रवृत्ति फिल्टर से ऊपर होती है, तब लॉन्ग पोजीशन में प्रवेश करें; जब तीव्र मूविंग एवरेज धीमे मूविंग एवरेज को नीचे से पार करता है, तब लॉन्ग पोजीशन को बंद करें।

-

जब तीव्र मूविंग एवरेज धीमे मूविंग एवरेज को नीचे से पार करता है, और धीमा मूविंग एवरेज सबसे धीमे मूविंग एवरेज को नीचे से पार करता है (अल्पकालिक बेयरिश सिग्नल), और साथ ही कीमत दीर्घकालिक प्रवृत्ति फिल्टर से नीचे होती है, तब शॉर्ट पोजीशन में प्रवेश करें; जब तीव्र मूविंग एवरेज धीमे मूविंग एवरेज को ऊपर से पार करता है, तब शॉर्ट पोजीशन को बंद करें।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- मल्टी-टाइमफ्रेम विश्लेषण का उपयोग करके, यह अल्प, मध्यम और दीर्घकालिक मूल्य प्रवृत्तियों में बदलाव को प्रभावी ढंग से पहचान सकती है और झूठे संकेतों को कम कर सकती है।

- दीर्घकालिक प्रवृत्ति फिल्टर को शामिल करके, यह दीर्घकालिक प्रवृत्ति बदलने से पहले गलत पोजीशन लेने से बचाती है।

- ट्रेडिंग नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान हैं, जो क्वांटिटेटिव ट्रेडिंग के लिए उपयुक्त हैं।

- रिवर्सल रणनीति में सकारात्मक रिटर्न और लाभ अनुपात का लाभ है।

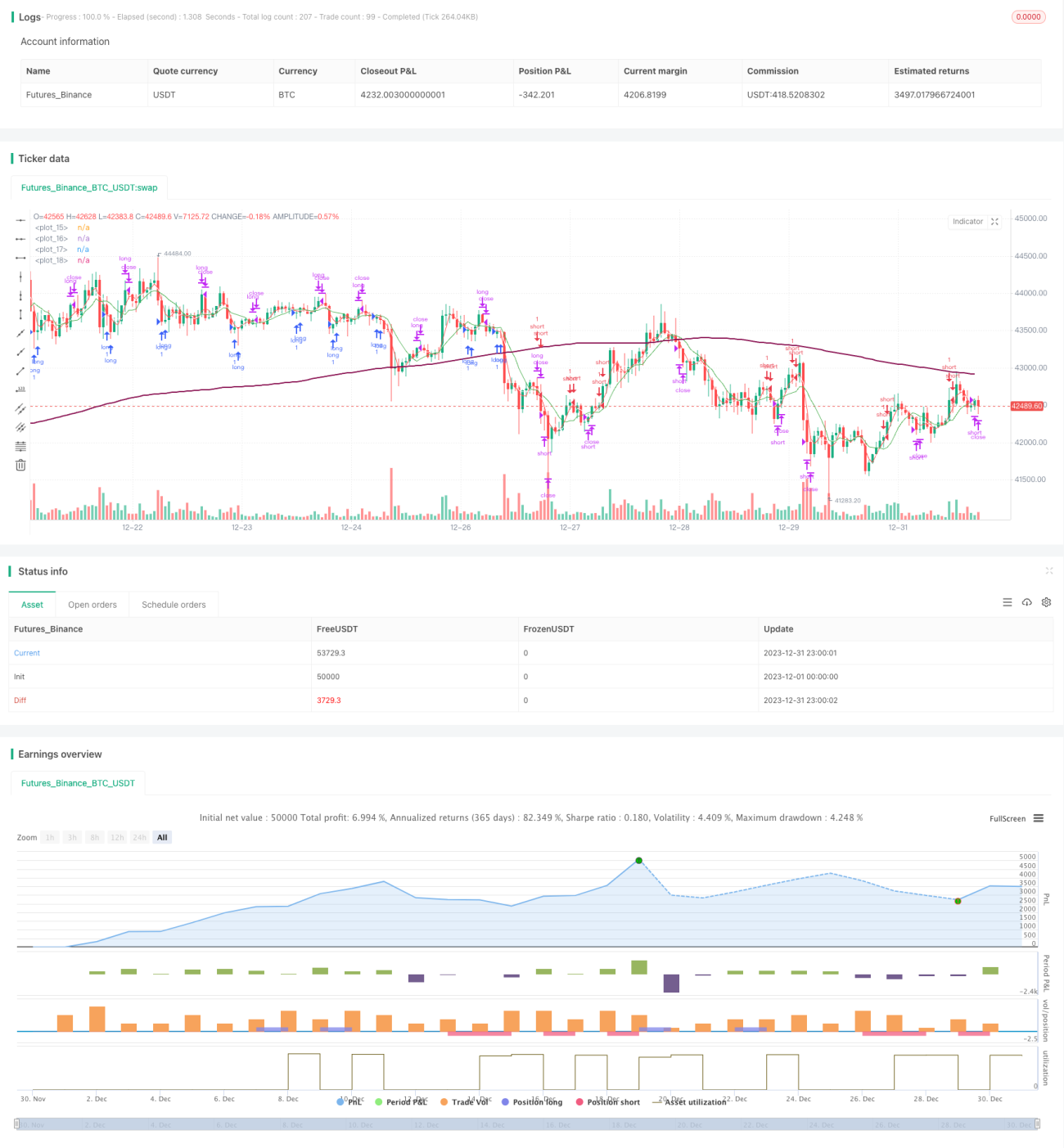

- लाइव ट्रेडिंग सिमुलेशन बैकटेस्टिंग में अच्छे परिणाम दिखाती है, जिसमें अच्छा रिटर्न और लाभ फैक्टर होता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- मूविंग एवरेज रणनीति पैरामीटर के प्रति संवेदनशील होती है; विभिन्न पैरामीटर अलग-अलग परिणाम देते हैं।

- रिवर्सल सिग्नल झूठे ब्रेकआउट का कारण बन सकते हैं, जिससे ट्रेडिंग घाटा हो सकता है।

- बाजार में लंबे समय तक अस्थिरता (साइडवेज) हो सकती है, जिससे बार-बार रिवर्सल होने पर लाभ शून्य हो सकता है।

- रिवर्सल के बाद कीमत में मजबूत ब्रेकआउट हो सकता है, और समय पर स्टॉप-लॉस नहीं लिया जा सकता।

समाधान:

- पैरामीटर को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजें।

- रिवर्सल सिग्नल की पुष्टि के लिए उचित समय बढ़ाएं ताकि झूठे ब्रेकआउट से बचा जा सके।

- स्टॉप-लॉस की सीमा बढ़ाकर घाटे के जोखिम को कम करें।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अधिक पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजें।

- वॉल्यूम फिल्टर जोड़कर कम वॉल्यूम के झूठे ब्रेकआउट से बचें।

- प्रवेश संकेतों की पुष्टि के लिए अन्य संकेतकों को शामिल करें।

- स्टॉप-लॉस स्थिति को गतिशील रूप से समायोजित करके निकास तंत्र को अनुकूलित करें।

- जोखिम नियंत्रण के लिए धन प्रबंधन रणनीति को अनुकूलित करें।

सारांश

यह रणनीति मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस के आधार पर रिवर्सल ट्रेडिंग करती है, साथ ही दीर्घकालिक प्रवृत्ति फिल्टर को शामिल करके ट्रेडिंग दिशा का मार्गदर्शन करती है, जो बाजार में उलटफेर के समय को प्रभावी ढंग से पहचान सकती है। बैकटेस्टिंग परिणामों से पता चलता है कि इस रणनीति की लाभप्रदता अच्छी है और इसमें कुछ वास्तविक ट्रेडिंग मूल्य है। भविष्य में पैरामीटर चयन, संकेतक फिल्टरिंग, स्टॉप-लॉस तंत्र आदि के माध्यम से अनुकूलन किया जा सकता है ताकि रणनीति अधिक स्थिर और व्यावहारिक हो सके।

- 1