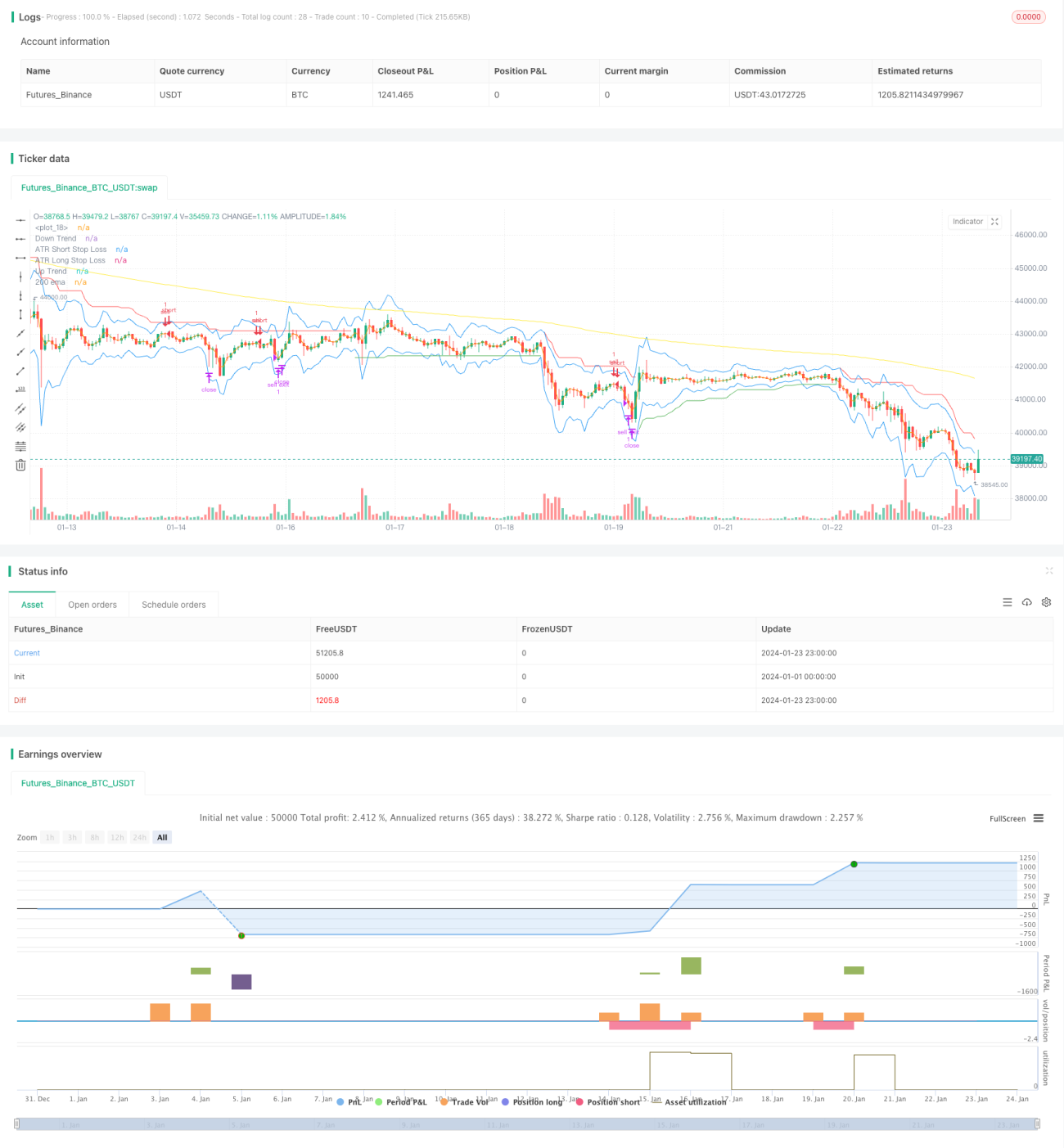

स्टोकास्टिक सुपरट्रेंड ट्रेलिंग स्टॉप-लॉस ट्रेडिंग रणनीति

अवलोकन

यह एक ऐसी ट्रेडिंग रणनीति है जो कई तकनीकी संकेतकों को मिलाकर ट्रेलिंग स्टॉप-लॉस का उपयोग करती है। मुख्य रूप से सुपरट्रेंड, स्टोकेस्टिक, 200-दिवसीय मूविंग एवरेज और ATR स्टॉप-लॉस जैसे संकेतकों का उपयोग करके ट्रेडिंग सिग्नल पहचाने जाते हैं और स्टॉप-लॉस स्तर निर्धारित किए जाते हैं। यह रणनीति मध्यम से दीर्घकालिक ट्रेंड ट्रेडिंग के लिए उपयुक्त है और जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है।

रणनीति का सिद्धांत

जब स्टोकेस्टिक K लाइन अत्यधिक खरीद क्षेत्र से नीचे आती है, सुपरट्रेंड ऊपर की ओर संकेत करता है, और कीमत 200-दिवसीय मूविंग एवरेज को तोड़ती है, तो लॉन्ग (खरीद) करें; जब स्टोकेस्टिक K लाइन अत्यधिक बिक्री क्षेत्र से ऊपर जाती है, सुपरट्रेंड नीचे की ओर संकेत करता है, और कीमत 200-दिवसीय मूविंग एवरेज से नीचे टूटती है, तो शॉर्ट (बेच) करें। ट्रेड के बाद ATR संकेतक का उपयोग करके गतिशील रूप से स्टॉप-लॉस स्तर निर्धारित किए जाते हैं।

विशेष रूप से, जब स्टोकेस्टिक K का मान 80 से ऊपर जाता है, तो इसे अत्यधिक खरीद संकेत माना जाता है; जब स्टोकेस्टिक K का मान 20 से नीचे जाता है, तो इसे अत्यधिक बिक्री संकेत माना जाता है। सुपरट्रेंड संकेतक कीमत की दिशा तय करता है: सुपरट्रेंड ऊपर की ओर होने का मतलब है कि कीमत बढ़ती प्रवृत्ति में है, और सुपरट्रेंड नीचे की ओर होने का मतलब है कि कीमत गिरती प्रवृत्ति में है। ATR संकेतक का उपयोग वास्तविक अस्थिरता की गणना करने के लिए किया जाता है।

लॉन्ग सिग्नल ट्रिगर होने की शर्तें: स्टोकेस्टिक K लाइन अत्यधिक खरीद क्षेत्र से नीचे आती है (80 से कम), सुपरट्रेंड ऊपर की ओर संकेत करता है, और कीमत 200-दिवसीय मूविंग एवरेज से ऊपर है।

शॉर्ट सिग्नल ट्रिगर होने की शर्तें: स्टोकेस्टिक K लाइन अत्यधिक बिक्री क्षेत्र से ऊपर जाती है (20 से अधिक), सुपरट्रेंड नीचे की ओर संकेत करता है, और कीमत 200-दिवसीय मूविंग एवरेज से नीचे है।

प्रवेश के बाद, मूल्य अस्थिरता को ट्रैक करने और जोखिम को नियंत्रित करने के लिए ATR स्टॉप-लॉस सेट किया जाता है। लॉन्ग पोजीशन के लिए स्टॉप-लॉस न्यूनतम मूल्य से ATR मान को गुणांक से गुणा करके घटाकर प्राप्त किया जाता है; शॉर्ट पोजीशन के लिए स्टॉप-लॉस अधिकतम मूल्य में ATR मान को गुणांक से गुणा करके जोड़कर प्राप्त किया जाता है।

रणनीति के लाभ

यह रणनीति कई संकेतकों को मिलाकर ट्रेंड दिशा और प्रवेश के समय का निर्धारण करती है, जिससे झूठे सिग्नल को प्रभावी ढंग से फ़िल्टर किया जा सकता है। साथ ही, ATR गतिशील ट्रेलिंग स्टॉप-लॉस का उपयोग करके बाजार की अस्थिरता के अनुसार जोखिम को नियंत्रित किया जा सकता है, जिससे पूंजी का अधिकतम संरक्षण होता है।

साधारण मूविंग एवरेज जैसी ट्रेंड-फॉलोइंग रणनीतियों की तुलना में, यह रणनीति मोड़ बिंदुओं को बेहतर ढंग से पकड़ सकती है। एकल स्टॉप-लॉस विधि की तुलना में, यह ATR गतिशील स्टॉप-लॉस अधिक लचीला है। इसलिए, कुल मिलाकर इस रणनीति का जोखिम-लाभ अनुपात अच्छा है।

रणनीति के जोखिम

यह रणनीति मुख्य रूप से संकेतकों पर निर्भर करती है; यदि संकेतक गलत संकेत देते हैं, तो इससे उलटी दिशा में कार्रवाई के कारण नुकसान हो सकता है। इसके अलावा, साइडवेज़ बाजार में, स्टॉप-लॉस बार-बार ट्रिगर हो सकता है, जिससे नुकसान हो सकता है।

हालाँकि ATR स्टॉप-लॉस अस्थिरता के अनुसार स्टॉप-लॉस स्तर को समायोजित कर सकता है, लेकिन यह स्टॉप-लॉस के टूटने की संभावना को पूरी तरह से समाप्त नहीं कर सकता। यदि मूल्य में अंतराल (Gap) आता है, तो स्टॉप-लॉस आदेश सीधे ट्रिगर हो सकता है।

रणनीति का अनुकूलन

इस रणनीति को निम्नलिखित आयामों से अनुकूलित किया जा सकता है:

-

संकेतक मापदंडों को समायोजित करें, खरीद/बिक्री सिग्नल की सटीकता में सुधार करें। उदाहरण के लिए, स्टोकेस्टिक संकेतक के विभिन्न मापदंडों का परीक्षण किया जा सकता है, या सुपरट्रेंड संकेतक के ATR अवधि और गुणक मापदंडों को समायोजित किया जा सकता है।

-

अन्य स्टॉप-लॉस विधियों के प्रभाव का परीक्षण करें। उदाहरण के लिए, ATR स्टॉप-लॉस से अधिक लचीला अनुकूली स्मार्ट स्टॉप-लॉस एल्गोरिथम आज़माया जा सकता है, या स्टॉप-लॉस को एक ट्रेलिंग स्टॉप-लॉस स्तर का अनुसरण करने पर विचार किया जा सकता है।

-

अधिक विश्वसनीय परिस्थितियों में प्रवेश के लिए अतिरिक्त फ़िल्टर शामिल करें। उदाहरण के लिए, वॉल्यूम एनर्जी संकेतक जैसे फ़िल्टर जोड़े जा सकते हैं, ताकि अपर्याप्त वॉल्यूम के समय संकेतकों के आधार पर गलत प्रवेश से बचा जा सके।

-

धन प्रबंधन रणनीति को अनुकूलित करें, जैसे गतिशील रूप से पोजीशन का आकार समायोजित करना।

सारांश

स्टोकेस्टिक सुपरट्रेंड ट्रेलिंग स्टॉप-लॉस ट्रेडिंग रणनीति कई संकेतकों का उपयोग करके ट्रेंड दिशा का निर्धारण करती है और जोखिम को नियंत्रित करने के लिए ATR स्मार्ट ट्रेलिंग का उपयोग करती है। यह रणनीति शोर को प्रभावी ढंग से फ़िल्टर कर सकती है और अच्छा जोखिम-लाभ अनुपात रखती है। हम मापदंडों को समायोजित करके, स्टॉप-लॉस विधि को संशोधित करके और अतिरिक्त फ़िल्टर जोड़कर इस रणनीति में लगातार सुधार कर सकते हैं, ताकि यह अधिक जटिल बाजार वातावरण के अनुकूल हो सके।

- 1