CMO और WMA पर आधारित दोहरी चलती औसत ट्रेडिंग रणनीति

अवलोकन

यह रणनीति मूल्य मोमेंटम इंडिकेटर चंद्रे मोमेंटम ऑसिलेटर (CMO) और इसकी भारित मूविंग एवरेज (WMA) पर आधारित एक दोहरी मूविंग एवरेज ट्रेडिंग रणनीति है। यह CMO और उसकी WMA के क्रॉसओवर का उपयोग करके ट्रेंड रिवर्सल और निरंतरता की पहचान करने का प्रयास करती है।

रणनीति का सिद्धांत

यह रणनीति पहले CMO की गणना करती है, जो मूल्य में ऊपर की ओर मोमेंटम परिवर्तन को मापता है। सकारात्मक मान ऊपर की ओर बढ़ती गति को दर्शाता है, जबकि नकारात्मक मान नीचे की ओर बढ़ती गति को दर्शाता है। फिर CMO की WMA की गणना की जाती है। जब CMO अपनी WMA को ऊपर से पार करता है, तो तेजी का रुख अपनाया जाता है; जब CMO अपनी WMA को नीचे से पार करता है, तो मंदी का रुख अपनाया जाता है। यह रणनीति CMO और WMA के क्रॉसओवर का उपयोग करके ट्रेंड में टर्निंग पॉइंट को कैप्चर करने का प्रयास करती है।

CMO की गणना के प्रमुख चरण हैं:

- दैनिक मूल्य परिवर्तन की गणना करें (xMom)

- मूल्य परिवर्तन का n-दिवसीय SMA "वास्तविक" मूल्य मोमेंटम (xSMA_mom) के रूप में निकालें

- n-दिवसीय शुद्ध मूल्य परिवर्तन (xMomLength) की गणना करें

- शुद्ध मूल्य परिवर्तन को SMA से विभाजित करके मानकीकृत करें (nRes)

- मानकीकृत शुद्ध मूल्य परिवर्तन का m-दिवसीय WMA निकालें, जो CMO (xWMACMO) प्राप्त होता है

इस रणनीति का लाभ मध्यम अवधि के ट्रेंड के टर्निंग पॉइंट को कैप्चर करना है। CMO का निरपेक्ष मान मूल्य प्रवृत्ति की ताकत को दर्शाता है, जबकि WMA झूठे ब्रेकआउट को फ़िल्टर करने में मदद करता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ CMO इंडिकेटर के निरपेक्ष मान का उपयोग करके बाजार की भीड़ की भावना का आकलन करना और WMA फ़िल्टर के माध्यम से मध्यम अवधि के ट्रेंड के टर्निंग पॉइंट की पहचान करना है। एकल मूविंग एवरेज रणनीति की तुलना में, यह अधिक लचीले स्थान वाले मध्यम अवधि के ट्रेंड को बेहतर ढंग से कैप्चर करने में सक्षम है।

CMO मूल्य परिवर्तन को मानकीकृत करता है, इसे -100 से 100 की सीमा में मैप करता है, जिससे बाजार की भीड़ की भावना का आकलन करना आसान हो जाता है; निरपेक्ष मान वर्तमान ट्रेंड की ताकत को दर्शाता है। WMA CMO पर अतिरिक्त फ़िल्टरिंग प्रदान करता है, जिससे कई झूठे सिग्नलों से बचा जा सकता है।

जोखिम विश्लेषण

इस रणनीति के प्रमुख जोखिम निम्नलिखित हो सकते हैं:

- CMO और WMA के पैरामीटर अनुपयुक्त रूप से सेट होने के कारण कई झूठे सिग्नल उत्पन्न होना

- ट्रेंडिंग और रेंजिंग बाजारों में प्रभावी ढंग से काम न करना, जिससे उच्च ट्रेडिंग आवृत्ति और स्लिपेज लागत हो सकती है

- वास्तविक दीर्घकालिक ट्रेंड की पहचान करने में असमर्थता, जिससे दीर्घकालिक पोजीशन में नुकसान का जोखिम हो सकता है

संबंधित अनुकूलन विधियाँ:

- CMO और WMA के पैरामीटर को समायोजित करके इष्टतम पैरामीटर संयोजन खोजना

- अतिरिक्त फ़िल्टरिंग शर्तें जोड़ना, जैसे वॉल्यूम एनर्जी इंडिकेटर, ताकि अस्थिर बाजारों में ट्रेडिंग से बचा जा सके

- लंबी अवधि के इंडिकेटर, जैसे 90-दिवसीय लाइन, को शामिल करके दीर्घकालिक ट्रेंड में अवसरों को न चूकना

अनुकूलन दिशा

इस रणनीति का अनुकूलन मुख्य रूप से पैरामीटर ऑप्टिमाइज़ेशन, सिग्नल फ़िल्टरिंग और स्टॉप-लॉस पर केंद्रित है:

-

CMO और WMA के पैरामीटर ऑप्टिमाइज़ेशन: ट्रैवर्सल के माध्यम से इष्टतम पैरामीटर संयोजन खोजना

-

वॉल्यूम, सापेक्ष शक्ति संकेतक आदि जैसे सहायक इंडिकेटर के साथ सिग्नल फ़िल्टरिंग करना, झूठे ब्रेकआउट से बचने के लिए

-

गतिशील स्टॉप-लॉस तंत्र जोड़ना, जब मूल्य फिर से CMO और WMA को तोड़ता है तो बाहर निकलना

-

ब्रेकआउट फेलियर पैटर्न को प्रवेश सिग्नल के रूप में माना जा सकता है, अर्थात जब CMO और WMA पहले महत्वपूर्ण स्तर को तोड़ते हैं लेकिन जल्द ही फिर से नीचे आ जाते हैं

-

लंबी अवधि के इंडिकेटर को शामिल करके बड़े ट्रेंड का निर्धारण करना और प्रतिकूल ट्रेडिंग से बचना

सारांश

यह रणनीति कुल मिलाकर CMO इंडिकेटर का उपयोग करके ट्रेंड की ताकत और टर्निंग पॉइंट का आकलन करती है, और WMA द्वारा फ़िल्टर करके ट्रेडिंग सिग्नल उत्पन्न करती है, जो एक विशिष्ट दोहरी मूविंग एवरेज सिस्टम है। एकल MA रणनीति की तुलना में, इसमें लचीले मध्यम अवधि के ट्रेंड को कैप्चर करने का अधिक लाभ है। हालांकि, पैरामीटर सेटिंग और फ़िल्टरिंग में अनुकूलन की गुंजाइश है। ट्रेडिंग आवृत्ति को उचित रूप से नियंत्रित करना और गतिशील स्टॉप-लॉस शामिल करना सिस्टम की स्थिरता को और बढ़ा सकता है।

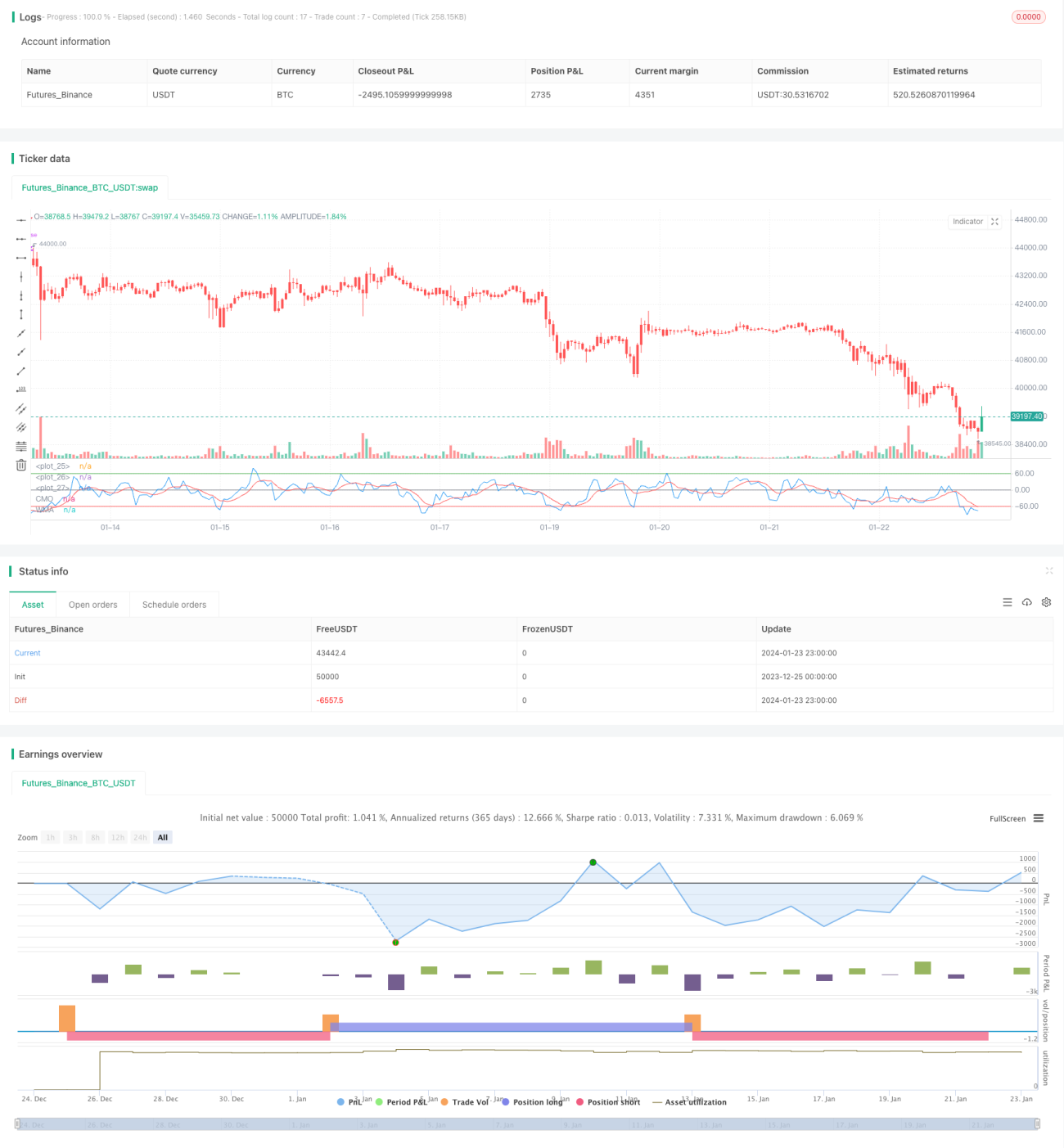

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2018

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1