मोमेंटम मूविंग एवरेज क्रॉसओवर मात्रात्मक रणनीति

अवलोकन

यह रणनीति मूविंग एवरेज और वॉल्यूम दो प्रमुख तकनीकी संकेतकों को जोड़ती है, जो लॉन्ग और शॉर्ट पोजीशन में प्रवेश और निकास नियमों को डिजाइन करके एक पूर्ण मात्रात्मक ट्रेडिंग रणनीति बनाती है।

रणनीति सिद्धांत

प्रमुख संकेतक

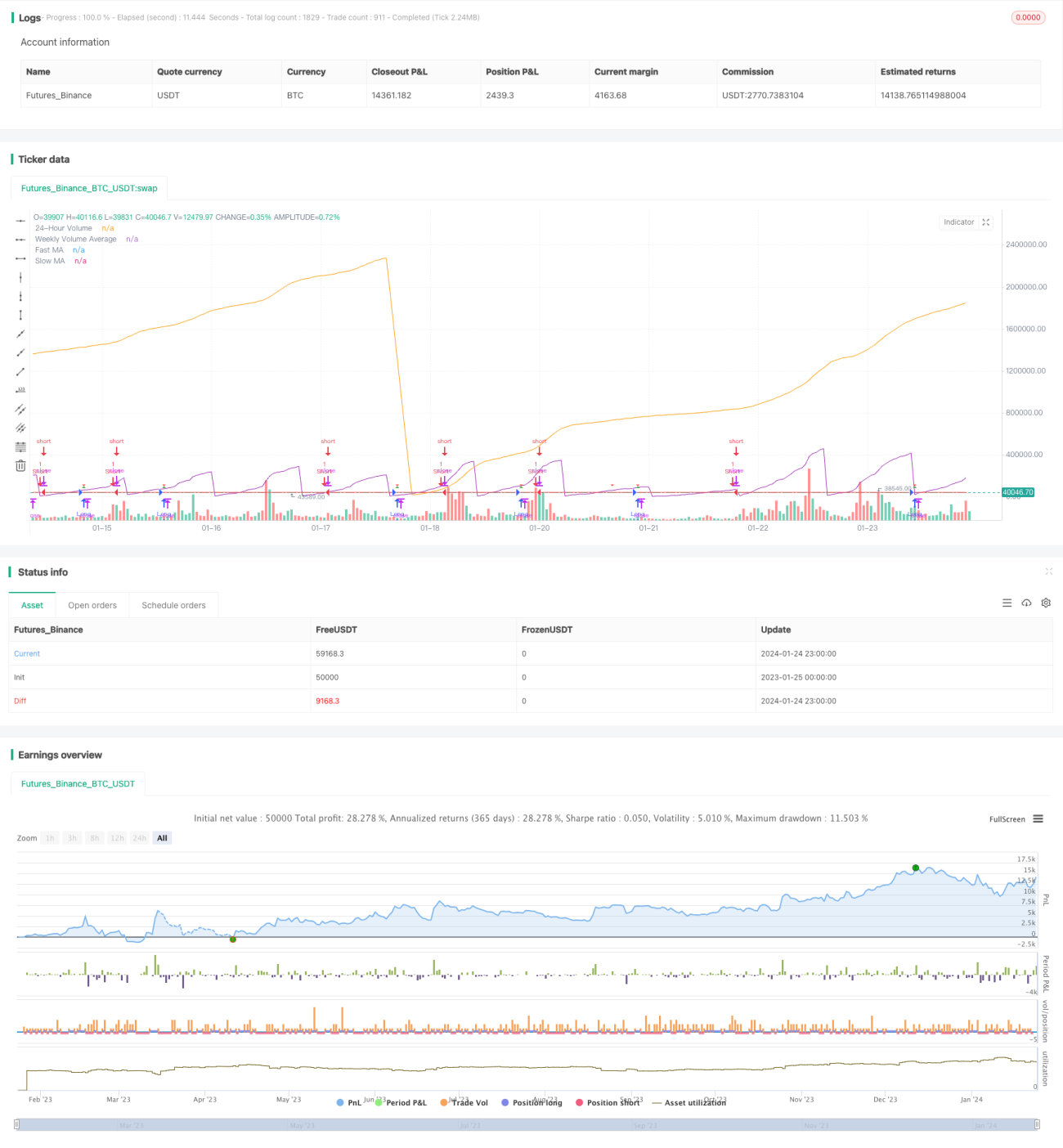

- मूविंग एवरेज: तेज़ मूविंग एवरेज (नीली रेखा) और धीमी मूविंग एवरेज (लाल रेखा)।

- वॉल्यूम: 24 घंटे का वॉल्यूम (बैंगनी) और 7 दिन का औसत वॉल्यूम (नारंगी रेखा)।

रणनीति शर्तें

लॉन्ग पोजीशन में प्रवेश की शर्तें:

- तेज़ मूविंग एवरेज, धीमी मूविंग एवरेज को ऊपर से पार करती है

- 24 घंटे का वॉल्यूम, 7 दिन के औसत वॉल्यूम के 50% से कम होता है

शॉर्ट पोजीशन में प्रवेश की शर्तें:

तेज़ मूविंग एवरेज, धीमी मूविंग एवरेज को नीचे से पार करती है

प्रवेश और निकास

लॉन्ग पोजीशन प्रवेश: लॉन्ग पोजीशन में प्रवेश की शर्तें पूरी होने पर खरीदारी करें

शॉर्ट पोजीशन प्रवेश: शॉर्ट पोजीशन में प्रवेश की शर्तें पूरी होने पर बिकवाली करें

लाभ सुरक्षित करना और हानि रोकना:

खरीदारी के बाद लाभ सुरक्षित करने और हानि रोकने के स्तर प्रदर्शित करता है

लाभ विश्लेषण

- मूल्य संकेतक और वॉल्यूम संकेतक का संयोजन, झूठी ब्रेकआउट से बचाता है

- स्पष्ट प्रवेश और निकास नियम

- जोखिम नियंत्रण के लिए लाभ सुरक्षित करने और हानि रोकने की व्यवस्था है

जोखिम विश्लेषण

- दोहरी मूविंग एवरेज रणनीति से बार-बार ट्रेडिंग होने की संभावना है

- वॉल्यूम डेटा की गुणवत्ता की गारंटी नहीं दी जा सकती

- पैरामीटर ऑप्टिमाइज़ेशन में अत्यधिक ऑप्टिमाइज़ेशन का जोखिम है

सुधार के तरीके:

- एवरेज पैरामीटर को उचित रूप से समायोजित करें, ट्रेडिंग आवृत्ति कम करें

- मात्रात्मक संकेतों को सत्यापित करने के लिए अधिक डेटा स्रोतों को शामिल करें

- सख्त बैकटेस्टिंग सत्यापन, अत्यधिक ऑप्टिमाइज़ेशन को रोकें

अनुकूलन दिशाएँ

- सिग्नल फ़िल्टर करने के लिए अन्य संकेतक जोड़ें

- लाभ सुरक्षित करने और हानि रोकने के स्तर को गतिशील रूप से समायोजित करें

- स्थिरता बढ़ाने के लिए बहु-समय सीमा विश्लेषण

निष्कर्ष

यह रणनीति मूविंग एवरेज संकेतक और वॉल्यूम संकेतक को एकीकृत करती है, दोहरी पुष्टि तंत्र के माध्यम से एक पूर्ण मात्रात्मक ट्रेडिंग रणनीति डिज़ाइन करती है। इसमें स्पष्ट प्रवेश शर्तें, लाभ सुरक्षित करने और हानि रोकने की व्यवस्था और सरल संचालन के फायदे हैं। साथ ही, दोहरी मूविंग एवरेज रणनीति में बार-बार ट्रेडिंग की समस्या से बचना चाहिए, वॉल्यूम डेटा की गुणवत्ता पर ध्यान देना चाहिए और पैरामीटर के अत्यधिक ऑप्टिमाइज़ेशन को रोकना चाहिए। अगला कदम बहु-संकेतक अनुकूलन, गतिशील लाभ सुरक्षित करने और हानि रोकने तथा बहु-समय सीमा विश्लेषण करना है।

- 1