विविध तकनीकी संकेतक संवेग प्रवृत्ति रणनीति

अवलोकन

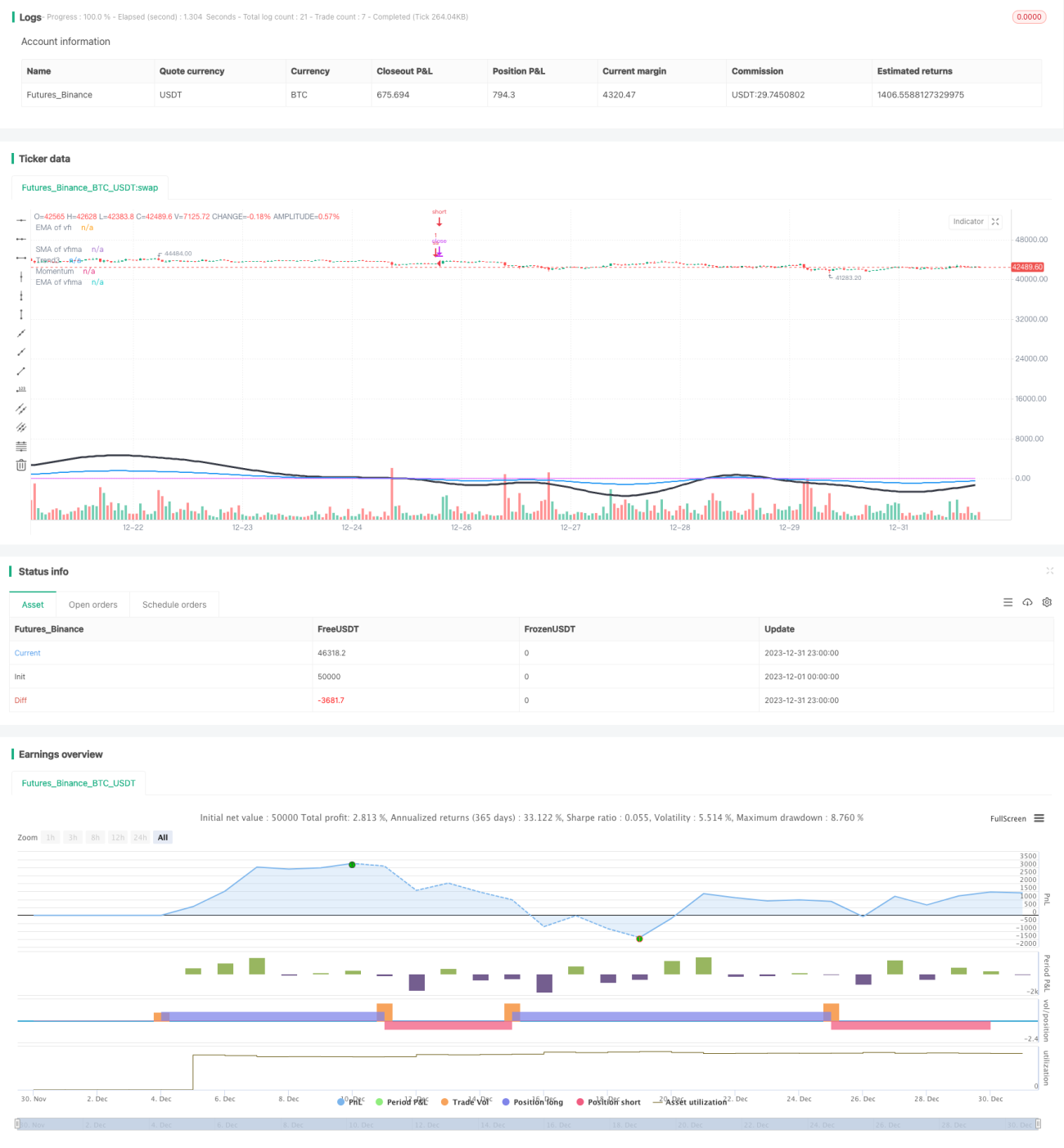

यह रणनीति मूविंग एवरेज, रिलेटिव स्ट्रेंथ इंडेक्स (RSI), वॉल्यूम फ्लो इंडिकेटर (VFI) और ट्रू स्ट्रेंथ इंडेक्स (TSI) जैसे विभिन्न तकनीकी संकेतकों का समग्र उपयोग करती है, ताकि बाजार की समग्र गति और प्रवृत्ति का आकलन किया जा सके और मध्यम से दीर्घकालिक मूल्य चाल को पकड़ा जा सके।

रणनीति सिद्धांत

-

तेज़ लाइन RSI (7 दिन), सामान्य लाइन RSI (14 दिन) और धीमी लाइन RSI (50 दिन) के मूविंग एवरेज की गणना करें, ताकि RSI के तेजी/मंदी के रुझान और गति का आकलन किया जा सके।

-

VFI और VFI के मूविंग एवरेज EMA (25 दिन), SMA (25 दिन) की गणना करें, ताकि बाजार में पूंजी प्रवाह/बहिर्वाह की स्थिति का आकलन किया जा सके।

-

TSI के दीर्घकालिक औसत और अल्पकालिक औसत के अनुपात की गणना करें, ताकि बाजार की प्रवृत्ति की ताकत का आकलन किया जा सके।

-

RSI, VFI और TSI के परिणामों को एकीकृत करें और बाजार की समग्र गति की दिशा प्राप्त करें।

-

जब यह पता चले कि बाजार में नीचे की ओर गति है, तो शॉर्ट करें; जब यह पता चले कि बाजार की गति उलट रही है, तो शॉर्ट पोजीशन को बंद करें।

लाभ विश्लेषण

-

कई संकेतकों का संयोजन बाजार की समग्र गति और प्रवृत्ति के आकलन को अधिक व्यापक और सटीक बनाता है।

-

VFI बाजार में पूंजी प्रवाह/बहिर्वाह की स्थिति को दर्शाता है, जिससे उलट दिशा में लेन-देन से बचा जा सकता है।

-

TSI अस्थिर बाजारों को फ़िल्टर करता है, जिससे सिग्नल अधिक विश्वसनीय होते हैं।

-

कुल मिलाकर, इस रणनीति की विश्वसनीयता अपेक्षाकृत अधिक है और जीत दर अच्छी है।

जोखिम विश्लेषण

-

कई संकेतकों के संयोजन के कारण पैरामीटर सेटिंग जटिल है, और इष्टतम पैरामीटर प्राप्त करने के लिए बार-बार परीक्षण की आवश्यकता होती है।

-

एंट्री और एग्ज़िट रणनीति सरल है, जो संकेतकों द्वारा प्रदान की गई जानकारी का पूरा उपयोग करने में विफल हो सकती है, जिससे अति-अल्पकालिक उलट हानि हो सकती है।

-

साइडवेज़/रेंज-बाउंड बाजारों में, गलत सिग्नल और छोटे विपरीत नुकसान होने की संभावना होती है।

अनुकूलन दिशा-निर्देश

-

संकेतक मापदंडों के संयोजन को अनुकूलित करें और सर्वोत्तम पैरामीटर खोजें।

-

एग्ज़िट नियम जोड़ें, और संकेतकों की स्थिति का उपयोग करके उलट निकास का निर्धारण करें।

-

लाभ सुरक्षा तंत्र जोड़ें, ताकि साइडवेज़ बाजारों में छोटे नुकसान को कम किया जा सके।

निष्कर्ष

यह रणनीति बाजार की समग्र गति का आकलन करने के लिए कई संकेतकों का समग्र उपयोग करती है, और जब बाजार में नीचे की ओर गति पाई जाती है तो शॉर्ट करके लाभ कमाती है। इस रणनीति की विश्वसनीयता अपेक्षाकृत अधिक है, लेकिन एंट्री और एग्ज़िट तंत्र सरल हैं, और संकेतक जानकारी का पूरा उपयोग नहीं किया जाता है। मापदंडों के निरंतर अनुकूलन और एग्ज़िट नियमों को मजबूत करके, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1