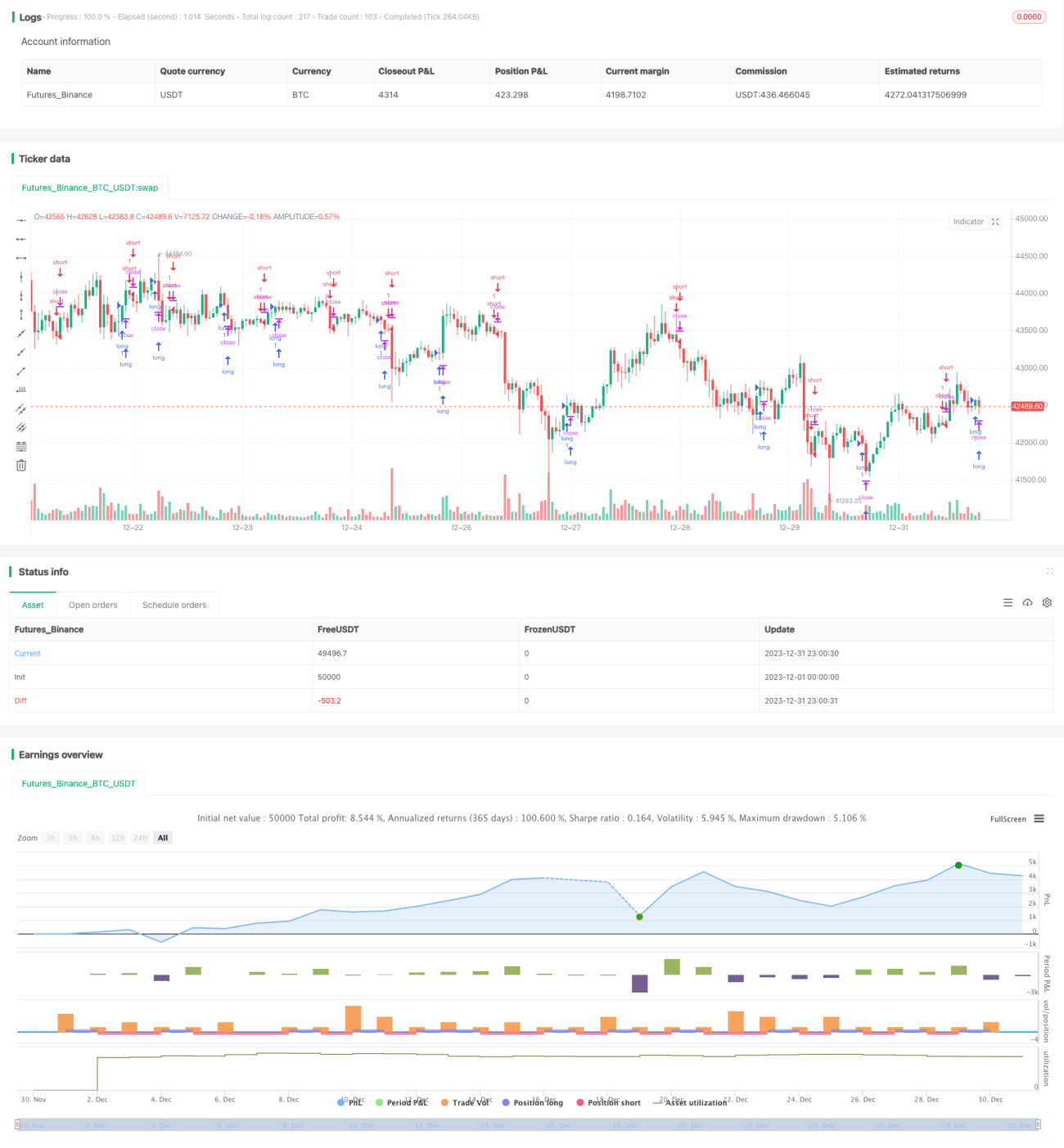

एक सरल और कुशल MACD मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

यह रणनीति एक सरल और कुशल MACD क्वांटिटेटिव ट्रेडिंग रणनीति है, जिसे विशेष रूप से क्रिप्टोकरेंसी बाजार के लिए डिज़ाइन किया गया है और उच्च समय सीमा जैसे 1 घंटा, 4 घंटा, 1 दिन आदि पर ट्रेडिंग के लिए उपयुक्त है। रणनीति बाजार की दिशा का आकलन करने के लिए MACD संकेतक का उपयोग करती है और सरल मूविंग एवरेज के साथ मिलकर ट्रेडिंग सिग्नल उत्पन्न करती है। इस रणनीति का सबसे बड़ा लाभ इसकी सरलता और दक्षता है, जिसे समझना और लागू करना आसान है, विशेष रूप से क्रिप्टोकरेंसी जैसे उच्च अस्थिरता वाले बाजार के लिए उपयुक्त है। हालांकि, इसमें कुछ जोखिम भी हैं जिन्हें और अधिक अनुकूलित और बेहतर बनाने की आवश्यकता है।

रणनीति का सिद्धांत

यह रणनीति बाजार की प्रवृत्ति का आकलन करने और ट्रेडिंग सिग्नल उत्पन्न करने के लिए MACD संकेतक का उपयोग करती है। MACD में तेज़ रेखा, धीमी रेखा और MACD हिस्टोग्राम शामिल हैं। तेज़ रेखा अल्पकालिक मूविंग एवरेज है, जबकि धीमी रेखा दीर्घकालिक मूविंग एवरेज है। जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है, तो यह खरीद सिग्नल होता है, और जब तेज़ रेखा धीमी रेखा को नीचे से पार करती है, तो यह बिक्री सिग्नल होता है। MACD हिस्टोग्राम तेज़ और धीमी रेखाओं के बीच का अंतर है; सकारात्मक हिस्टोग्राम बताता है कि बाजार तेजी की स्थिति में है (ऊपर की ओर प्रवृत्ति), जबकि नकारात्मक हिस्टोग्राम मंदी की स्थिति (नीचे की ओर प्रवृत्ति) दर्शाता है। यह रणनीति सिग्नल को और सत्यापित करने और गलत ट्रेडिंग से बचने के लिए सरल मूविंग एवरेज के साथ मिलकर काम करती है। विशेष रूप से, केवल तभी लॉन्ग सिग्नल उत्पन्न होता है जब MACD हिस्टोग्राम सकारात्मक हो और सरल मूविंग एवरेज भी सकारात्मक हो; केवल तभी शॉर्ट सिग्नल उत्पन्न होता है जब MACD हिस्टोग्राम नकारात्मक हो और सरल मूविंग एवरेज भी नकारात्मक हो। MACD हिस्टोग्राम के माध्यम से बड़ी दिशा का आकलन करके प्रवृत्ति के विपरीत ट्रेडिंग से होने वाले नुकसान से बचा जाता है।

लाभ विश्लेषण

यह एक बहुत ही सरल और कुशल रणनीति है, जिसके मुख्य लाभ निम्नलिखित हैं: 1. MACD का उपयोग बाजार की दिशा निर्धारित करने के लिए किया जाता है, जो एक परिपक्व और विश्वसनीय तकनीकी विश्लेषण संकेतक है, जो प्रवृत्ति का सटीक आकलन कर सकता है; 2. सरल मूविंग एवरेज के साथ सिग्नल फ़िल्टरिंग से झूठे सिग्नलों से बचा जा सकता है और सिग्नल सटीकता में सुधार होता है; 3. यह विशेष रूप से क्रिप्टोकरेंसी जैसे उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है, जहाँ MACD सबसे अच्छा काम करता है; 4. रणनीति का तर्क सरल और स्पष्ट है, इसे समझना और लागू करना आसान है, प्रवेश सीमा कम है और इसे आसानी से अपनाया जा सकता है; 5. उच्च समय सीमा पर चलाया जा सकता है, जिससे ट्रेडिंग आवृत्ति कम हो जाती है और ट्रेडिंग लागत तथा स्लिपेज का प्रभाव कम हो जाता है।

जोखिम विश्लेषण

लेकिन इस रणनीति में कुछ जोखिम भी हैं, मुख्य रूप से निम्नलिखित: 1. सरल मूविंग एवरेज को सिग्नल फ़िल्टर के रूप में उपयोग करने से कुछ बाजार स्थितियों में सबसे अच्छा प्रवेश बिंदु छूट सकता है; 2. कोई स्टॉप-लॉस या टेक-प्रॉफिट रणनीति नहीं है, जिससे खाते में बड़ा एकल नुकसान हो सकता है; 3. देरी से आने वाले सिग्नल और झूठे सिग्नल उत्पन्न हो सकते हैं, जिससे अनावश्यक नुकसान हो सकता है; 4. ट्रेडिंग के समय और आवृत्ति के लाभ पर प्रभाव पर विचार नहीं किया गया है। इन जोखिमों को दूर करने के लिए रणनीति को और अधिक बेहतर और अनुकूलित करने की आवश्यकता है।

अनुकूलन दिशाएँ

उपरोक्त जोखिम विश्लेषण के अनुसार, इस रणनीति को निम्नलिखित दिशाओं से और अनुकूलित किया जा सकता है: 1. विभिन्न पैरामीटर सेटिंग और विभिन्न संकेतक संयोजनों का प्रयोग करके सर्वोत्तम पैरामीटर खोजें; 2. स्टॉप-लॉस और टेक-प्रॉफिट रणनीति जोड़ें ताकि एकल नुकसान की अधिकतम सीमा निर्धारित हो; 3. प्रवेश समय के चयन को अनुकूलित करें और अधिक कठोर सिग्नल सत्यापन विधियाँ निर्धारित करें ताकि सिग्नल प्रभावशीलता सुनिश्चित हो; 4. विभिन्न ट्रेडिंग समय और ट्रेडिंग आवृत्ति के समग्र लाभ स्तर पर प्रभाव पर विचार करें। इन दिशाओं में अनुकूलन करके, इस रणनीति की स्थिरता, लाभप्रदता और व्यावहारिकता में काफी वृद्धि की जा सकती है।

सारांश

कुल मिलाकर, यह एक अत्यधिक व्यावहारिक MACD ट्रेडिंग रणनीति है। यह सरल, कुशल और लागू करने में आसान है, जो उन लोगों के लिए बहुत उपयुक्त है जो क्वांटिटेटिव ट्रेडिंग में जल्दी से शुरुआत करना चाहते हैं। साथ ही, इस रणनीति में अनुकूलन की बहुत गुंजाइश है; निरंतर अनुकूलन और परीक्षण के माध्यम से इसे एक स्थिर और कुशल क्वांटिटेटिव रणनीति में बदला जा सकता है, जो दीर्घकालिक वास्तविक ट्रेडिंग के लिए उपयुक्त है।

- 1