दो वर्षीय उच्च से पुलबैक मूविंग एवरेज रणनीति

सिंहावलोकन (Overview)

यह रणनीति स्टॉक के दो वर्षीय नई ऊँचाई की कीमत और मूविंग एवरेज की अद्वितीय गणना विधि पर आधारित है। जब स्टॉक की कीमत दो वर्षीय नई ऊँचाई बनाने के बाद 13-दिवसीय एक्सपोनेंशियल मूविंग एवरेज तक वापस आती है, तो खरीदारी का संकेत उत्पन्न होता है।

रणनीति सिद्धांत (Strategy Principle)

इस रणनीति का मुख्य तर्क निम्नलिखित अद्वितीय गणना विधि पर आधारित है:

-

जब स्टॉक की कीमत दो वर्षों में सबसे ऊँची कीमत बनाती है, तो एक अल्पकालिक मूल्य शिखर बनता है। यह एक महत्वपूर्ण मूल्य बिंदु है।

-

जब कीमत इस नई ऊँचाई से नीचे गिरकर 13-दिवसीय एक्सपोनेंशियल मूविंग एवरेज पर वापस आती है, तो यह एक अच्छा खरीदारी का अवसर होता है। यह मूल्य के केंद्रीय चरित्र का उपयोग करता है।

-

इसके अलावा, जब खरीदारी का संकेत उत्पन्न होता है, तो स्टॉक की कीमत दो वर्षीय नई ऊँचाई के 10% के दायरे में होनी चाहिए, बहुत दूर नहीं। और यह 13-दिवसीय रेखा से नीचे तथा 21-दिवसीय रेखा से ऊपर होनी चाहिए, जो खरीदारी के समय का चयन सुनिश्चित करता है।

-

धारित पोजीशन के लिए, यदि कीमत 21-दिवसीय रेखा से 5% नीचे गिरती है या दो वर्षीय नई ऊँचाई से 20% तक गिरती है, तो रेंज स्टॉप लॉस के साथ लाभ को समाप्त कर दिया जाता है।

रणनीति के लाभ (Strategy Advantages)

यह एक दीर्घकालिक ब्रेकआउट रणनीति है, जिसके निम्नलिखित लाभ हैं:

-

दो वर्षीय उच्च बिंदु का अद्वितीय उपयोग संभावित प्रवृत्ति उलटाव अवसरों का प्रभावी ढंग से पता लगा सकता है।

-

13-दिवसीय एक्सपोनेंशियल मूविंग एवरेज प्रवेश के आधार के रूप में उपयोग करने से अस्थिरता को प्रभावी ढंग से फ़िल्टर किया जा सकता है और मजबूत प्रवृत्ति की पहचान की जा सकती है।

-

अद्वितीय गणना विधि मूल्य विशेषताओं का उपयोग करके संकेत उत्पन्न करती है, जो व्यक्तिपरक अनुमान से बचाती है।

-

उचित स्टॉप लॉस विचार अधिकांश लाभ को सुरक्षित कर सकता है।

रणनीति जोखिम और समाधान (Risks and Solutions)

इस रणनीति में कुछ जोखिम भी हैं, मुख्य रूप से:

-

बाजार में गहरी सुधार हो सकती है, जिससे सारे स्टॉप लॉस काम नहीं करेंगे। ऐसे में समग्र वातावरण का आकलन करके निर्णायक रूप से स्टॉप लॉस लगाने की आवश्यकता होती है।

-

रातोंरात बड़े गैप की स्थिति में, पूरी तरह से स्टॉप लॉस नहीं लगाया जा सकता। इसके लिए स्टॉप लॉस की सीमा को उचित रूप से बढ़ाना आवश्यक है।

-

13-दिवसीय रेखा की अस्थिरता फ़िल्टरिंग प्रभावी नहीं हो सकती है, जिससे अत्यधिक गलत संकेत उत्पन्न हो सकते हैं। इसे 21-दिवसीय रेखा तक बढ़ाकर सुधारा जा सकता है।

-

नई ऊँचाई द्वारा वर्णित प्रवृत्ति मोड़ का प्रभाव अच्छा नहीं हो सकता है, इसलिए अन्य संकेतकों के साथ संयोजन पर विचार किया जा सकता है।

रणनीति अनुकूलन सुझाव (Strategy Optimization Suggestions)

इस रणनीति में अनुकूलन की गुंजाइश है:

-

समग्र वातावरण का निर्धारण करने के लिए अन्य उपकरणों को शामिल किया जा सकता है, जिससे अनावश्यक पोजीशन से बचा जा सके।

-

मात्रा संकेतक आदि को जोड़ा जा सकता है ताकि गलत तरीके से अस्थिरता क्षेत्र में प्रवेश करने से बचा जा सके।

-

मूविंग एवरेज मापदंडों को अनुकूलित किया जा सकता है ताकि वे मूल्य विशेषताओं को बेहतर ढंग से पकड़ सकें।

-

मशीन लर्निंग विधियों का उपयोग करके दो वर्षीय नई ऊँचाई मापदंडों को गतिशील रूप से अनुकूलित किया जा सकता है, जिससे रणनीति अधिक लचीली हो जाएगी।

निष्कर्ष (Conclusion)

समग्र रूप से यह रणनीति एक अद्वितीय दीर्घकालिक ब्रेकआउट दृष्टिकोण है। मुख्य बिंदु दो वर्षीय नई ऊँचाई के इस महत्वपूर्ण मूल्य का उपयोग करके निर्णय लेना और 13-दिवसीय एक्सपोनेंशियल मूविंग एवरेज को फ़िल्टर और प्रवेश आधार के रूप में उपयोग करना है। इस रणनीति में कुछ लाभ हैं, लेकिन अनुकूलन की गुंजाइश भी है, जो आगे के अन्वेषण और शोध के योग्य है।

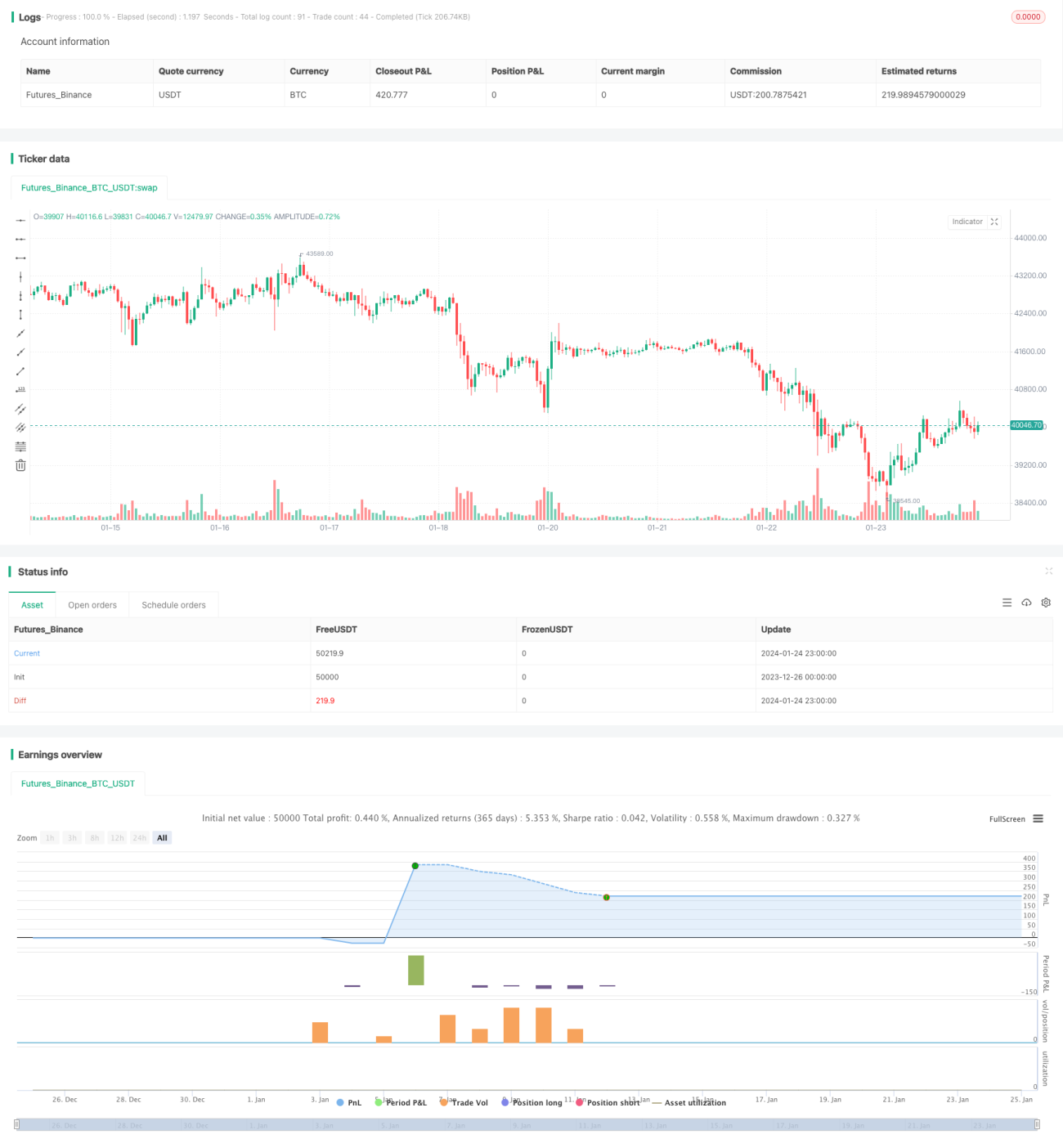

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting. - 1