बिटकॉइन वायदा पोजीशन स्मार्ट ट्रेडिंग रणनीति

अवलोकन:

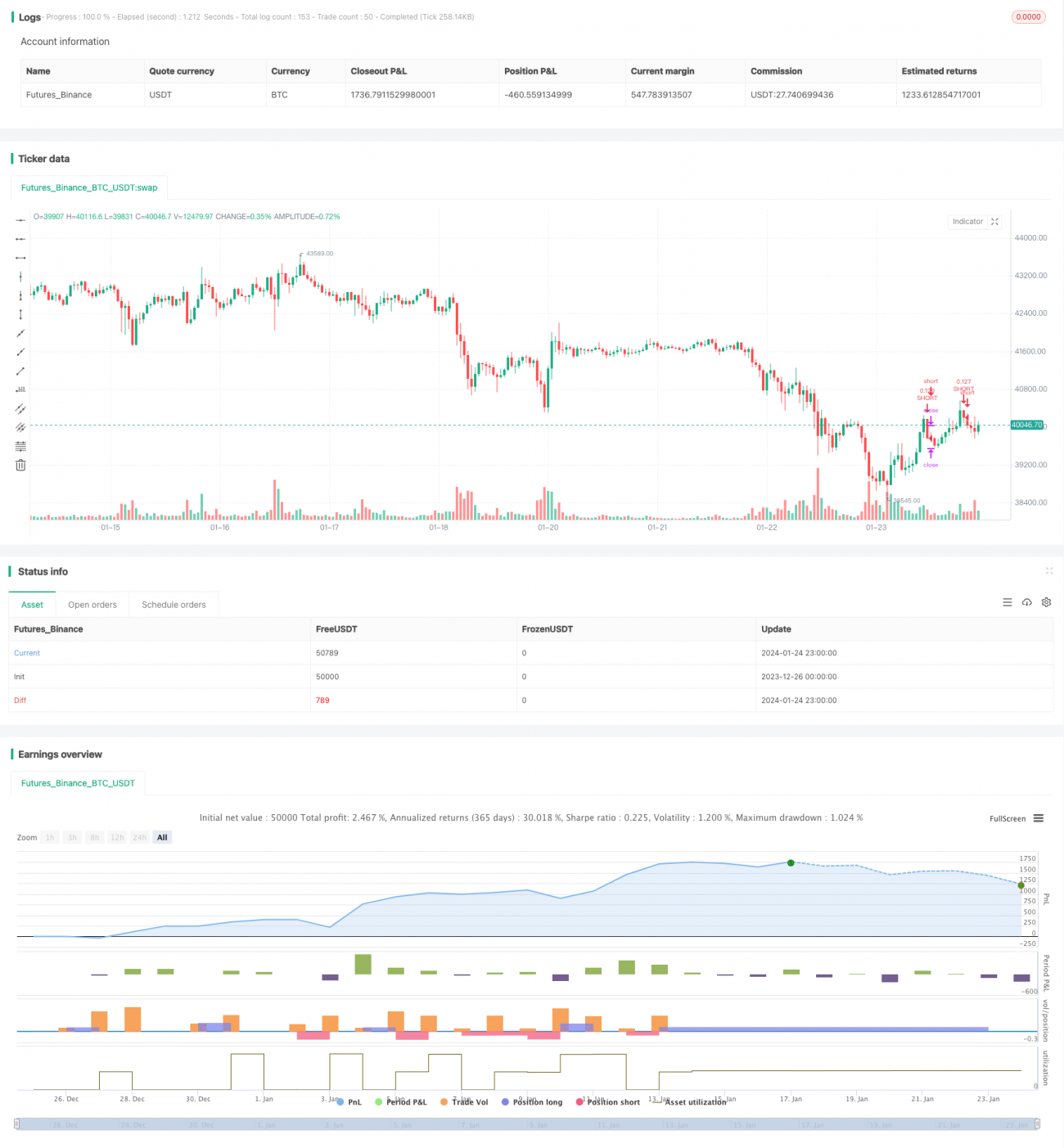

यह रणनीति Bitfinex के BTC फ्यूचर्स पोजीशन डेटा का उपयोग करके ट्रेडिंग का मार्गदर्शन करती है। जब शॉर्ट पोजीशन की संख्या बढ़ती है तो शॉर्ट करें, जब घटती है तो लॉन्ग करें। यह "ब्रेन ट्रस्ट" के ट्रेडिंग व्यवहार का अनुसरण करने के लिए उपयुक्त है।

रणनीति का सिद्धांत:

- Bitfinex BTC फ्यूचर्स शॉर्ट पोजीशन की संख्या को संकेतक के रूप में उपयोग करें। Bitfinex को संस्थागत और "ब्रेन ट्रस्ट" द्वारा प्रमुख एक्सचेंज माना जाता है।

- जब शॉर्ट पोजीशन की संख्या बढ़ती है, तो BTC स्पॉट को शॉर्ट करें। इस समय संस्थान BTC को शॉर्ट करने के लिए पोजीशन बढ़ा रहे हैं।

- जब शॉर्ट पोजीशन की संख्या घटती है, तो BTC स्पॉट को लॉन्ग करें। इस समय संस्थान पोजीशन घटा रहे हैं, जो तेजी के संकेत देता है।

- शॉर्ट पोजीशन की संख्या के उच्च और निम्न बिंदुओं का पता लगाने के लिए RSI संकेतक का उपयोग करें। RSI 75 से ऊपर उच्च बिंदु का संकेत है, 30 से नीचे निम्न बिंदु का संकेत है।

- उच्च/निम्न बिंदुओं पर सिग्नल मिलने पर लॉन्ग या शॉर्ट पोजीशन में प्रवेश करें।

लाभ विश्लेषण:

- Bitfinex के पेशेवर ट्रेडर्स के पोजीशन डेटा को संकेत के रूप में उपयोग करके संस्थागत ट्रेडिंग गतिविधि को कैप्चर कर सकते हैं।

- RSI संकेतक शॉर्ट पोजीशन के उच्च/निम्न बिंदुओं को निर्धारित करने और ट्रेडिंग जोखिम को नियंत्रित करने में मदद करता है।

- संस्थागत ट्रेडिंग की चालों की वास्तविक समय में निगरानी करके अपनी पोजीशन को समय पर समायोजित कर सकते हैं।

- स्वयं तकनीकी संकेतकों का विश्लेषण करने की आवश्यकता नहीं, सीधे "ब्रेन ट्रस्ट" के ट्रेडिंग विचारों का अनुसरण करें।

- बैकटेस्ट डेटा अच्छा प्रदर्शन दिखाता है, रिटर्न काफी आकर्षक है।

जोखिम विश्लेषण:

- यह निर्धारित नहीं कर सकते कि शॉर्ट पोजीशन में वृद्धि सट्टेबाजी है या हेजिंग। सावधानी से अनुसरण करने की आवश्यकता है।

- Bitfinex ट्रेडिंग डेटा अपडेट में देरी हो सकती है, जिससे सबसे अच्छा प्रवेश का समय चूक सकते हैं।

- संस्थागत ट्रेडिंग 100% सही नहीं है, विफलता की संभावना है।

- RSI पैरामीटर का गलत सेटअप झूठे संकेत या संकेत चूक का कारण बन सकता है।

- स्टॉप-लॉस बहुत ढीला सेट करने पर एकल लेन-देन में बड़ा नुकसान हो सकता है।

अनुकूलन दिशा:

- RSI पैरामीटर को अनुकूलित करें, विभिन्न होल्डिंग अवधि के प्रभाव का परीक्षण करें।

- शॉर्ट पोजीशन के उच्च/निम्न बिंदुओं का निर्धारण करने के लिए KD, MACD जैसे अन्य संकेतकों का प्रयास करें।

- स्टॉप-लॉस की सीमा को संकुचित करें, एकल नुकसान को कम करें।

- निकासी शर्तें जोड़ें, जैसे ट्रेंड रिवर्सल, ब्रेकर आदि संकेत।

- लागू होने वाले सिक्कों की सीमा का परीक्षण करें, जैसे BTC शॉर्ट पोजीशन के आधार पर ETH ट्रेड करना।

निष्कर्ष:

यह रणनीति Bitfinex के BTC फ्यूचर्स पेशेवर ट्रेडर्स का अनुसरण करके समय पर संस्थागत ट्रेडिंग सिग्नल प्राप्त करती है। यह निवेशकों को बाजार की गर्माहट की निगरानी करने और उच्च/निम्न बिंदुओं को पकड़ने में मदद करती है। साथ ही, यह निवेश जोखिम की चेतावनी भी देती है, जब पेशेवर ट्रेडर्स बड़े पैमाने पर शॉर्ट करते हैं तो लॉन्ग पोजीशन कम करने में सावधानी बरतें। कुल मिलाकर, यह रणनीति फ्यूचर्स पोजीशन जानकारी के लाभ का उपयोग करती है, जो एक दिलचस्प ट्रेडिंग विचार है। लेकिन पैरामीटर अनुकूलन और जोखिम नियंत्रण को और बेहतर करने की आवश्यकता है, तभी वास्तविक ट्रेडिंग में स्थिर लाभ प्राप्त किया जा सकता है।

- 1