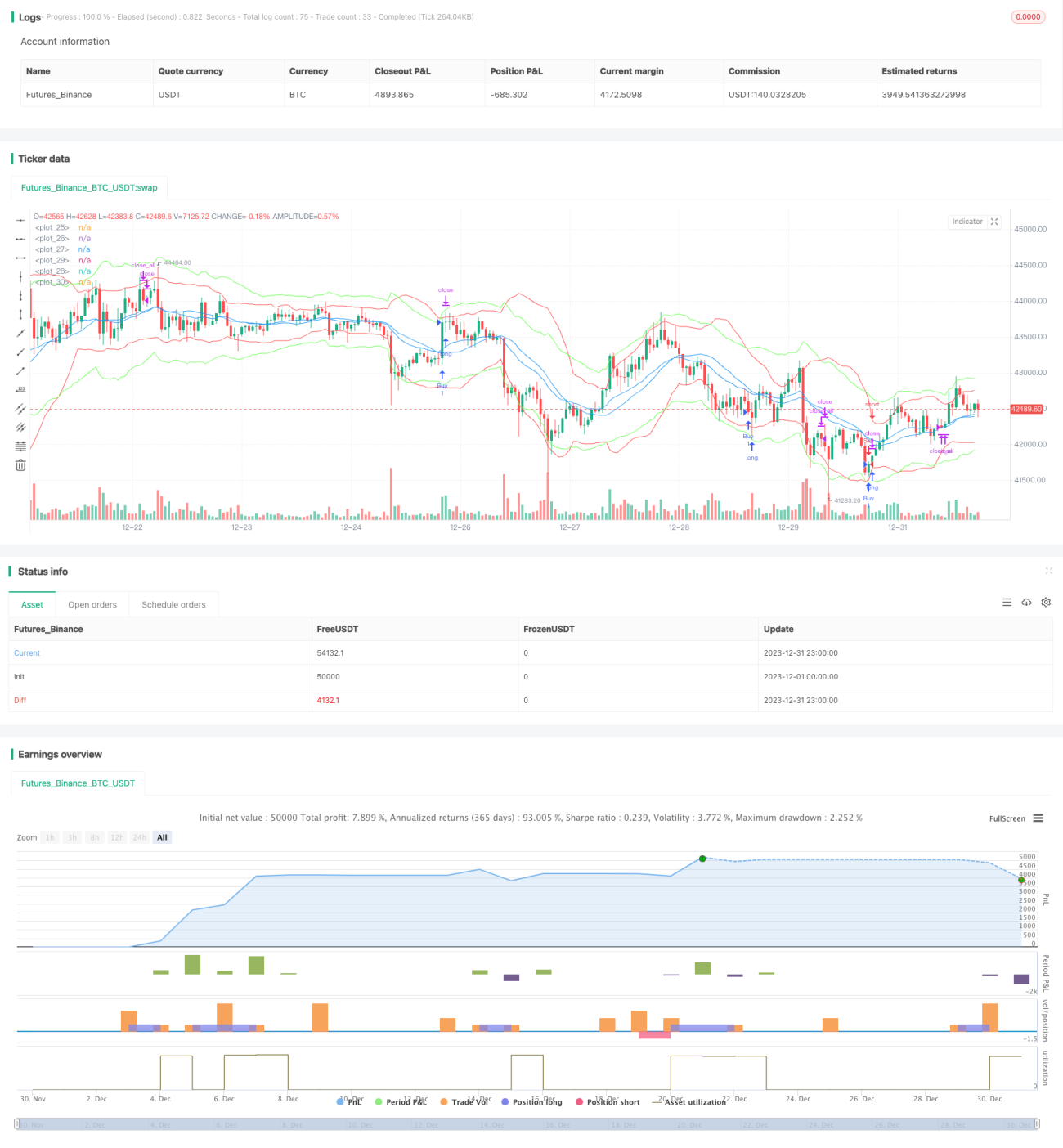

प्रगतिशील BB KC प्रवृत्ति रणनीति

अवलोकन

यह रणनीति बोलिंजर बैंड और केल्टनर लाइन सिग्नल के संयोजन का उपयोग करके बाजार की प्रवृत्ति की पहचान करती है। बोलिंजर बैंड एक तकनीकी विश्लेषण उपकरण है जो मूल्य की अस्थिरता के आधार पर चैनल को परिभाषित करता है; केल्टनर लाइन सिग्नल एक तकनीकी संकेतक है जो मूल्य अस्थिरता और प्रवृत्ति को मिलाकर समर्थन या प्रतिरोध का निर्धारण करता है। यह रणनीति दोनों संकेतकों के लाभों का एकीकृत उपयोग करती है, बोलिंजर बैंड और केल्टनर लाइन के गोल्डन क्रॉस (सुनहरे क्रॉस) का पता लगाकर लॉन्ग और शॉर्ट अवसरों की तलाश करती है, और साथ ही वॉल्यूम की स्थिति के साथ सिग्नल को सत्यापित करती है, जो प्रभावी रूप से प्रवृत्ति की शुरुआत की पहचान करने और अप्रभावी सिग्नल को कम करने में सक्षम है।

रणनीति का सिद्धांत

- 20 अवधि के बोलिंजर मिडिल बैंड, ऊपरी बैंड और निचले बैंड की गणना करें, बैंडविड्थ को मानक विचलन के 2 गुना द्वारा निर्धारित किया जाता है।

- 20 अवधि के केल्टनर मिडिल बैंड, ऊपरी बैंड और निचले बैंड की गणना करें, बैंडविड्थ को वास्तविक अस्थिरता सीमा के 2.2 गुना द्वारा निर्धारित किया जाता है।

- जब केल्टनर ऊपरी बैंड, बोलिंजर ऊपरी बैंड को ऊपर की ओर पार करता है, और वॉल्यूम 10-अवधि के औसत वॉल्यूम से अधिक होता है, तो लॉन्ग (खरीद) करें।

- जब केल्टनर निचला बैंड, बोलिंजर निचले बैंड को नीचे की ओर पार करता है, और वॉल्यूम 10-अवधि के औसत वॉल्यूम से अधिक होता है, तो शॉर्ट (बिक्री) करें।

- यदि पोजीशन खोलने के बाद 20 कैंडलस्टिक्स में बाहर नहीं निकलते हैं, तो अनिवार्य रूप से लाभ/हानि रोककर बाहर निकलें।

- लॉन्ग करने के बाद 1.5% का स्टॉप-लॉस सेट करें, शॉर्ट करने के बाद -1.5% का स्टॉप-लॉस सेट करें; लॉन्ग करने के बाद 2% का ट्रेलिंग स्टॉप-लॉस सेट करें, शॉर्ट करने के बाद -2% का ट्रेलिंग स्टॉप-लॉस सेट करें।

यह रणनीति मुख्य रूप से बोलिंजर बैंड पर निर्भर करती है ताकि अस्थिरता की सीमा और तीव्रता का निर्धारण किया जा सके, और केल्टनर लाइन का उपयोग सत्यापन के लिए किया जाता है। दो अलग-अलग पैरामीटर लेकिन समान प्रकृति वाले संकेतकों का एक साथ उपयोग करने से सिग्नल की सटीकता में सुधार हो सकता है, और वॉल्यूम का समावेश प्रभावी रूप से अप्रभावी सिग्नल को कम कर सकता है।

लाभ विश्लेषण

- बोलिंजर बैंड और केल्टनर लाइन दोनों संकेतकों के लाभों का एकीकृत उपयोग करके ट्रेडिंग सिग्नल की सटीकता में सुधार होता है।

- वॉल्यूम संकेतक के साथ संयोजन बाजार में बार-बार टकराने वाले अप्रभावी सिग्नल को प्रभावी रूप से कम कर सकता है।

- स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस तंत्र की स्थापना जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है।

- अप्रभावी सिग्नल के बाद अनिवार्य लाभ/हानि रोकने की व्यवस्था त्वरित स्टॉप-लॉस और लाभ-बुकिंग की अनुमति देती है।

जोखिम विश्लेषण

- बोलिंजर बैंड और केल्टनर लाइन दोनों मूविंग एवरेज पर आधारित हैं और अस्थिरता के साथ गणना की जाती हैं, जो साइडवेज़ बाजार में गलत सिग्नल उत्पन्न कर सकते हैं।

- कोई चक्रवृद्धि ब्याज तंत्र नहीं है, बार-बार फँसने से बड़ा नुकसान हो सकता है।

- रिवर्सल सिग्नल सामान्य हैं, पैरामीटर समायोजित करने पर प्रवृत्ति के अवसर खो सकते हैं।

स्टॉप-लॉस की सीमा को उचित रूप से बढ़ाया जा सकता है, या MACD जैसे सहायक संकेतकों को जोड़कर सिग्नल को फ़िल्टर किया जा सकता है, ताकि गलत सिग्नल से होने वाले जोखिम को कम किया जा सके।

अनुकूलन दिशाएँ

- विभिन्न मापदंडों (जैसे मूविंग एवरेज की लंबाई, मानक विचलन का गुणक आदि) का रणनीति की लाभप्रदता पर प्रभाव का परीक्षण किया जा सकता है।

- सिग्नल निर्धारण के लिए KDJ या MACD जैसे अन्य संकेतकों को जोड़ा जा सकता है।

- मशीन लर्निंग विधियों के माध्यम से स्वचालित रूप से पैरामीटर अनुकूलित किए जा सकते हैं।

सारांश

यह रणनीति बोलिंजर बैंड और केल्टनर लाइन संकेतकों का एकीकृत उपयोग करके बाजार की प्रवृत्ति की पहचान करती है, और वॉल्यूम संकेतक के साथ सिग्नल को सत्यापित करती है। पैरामीटर अनुकूलन, अन्य तकनीकी संकेतकों को जोड़ने आदि के माध्यम से इस रणनीति को और मजबूत किया जा सकता है, ताकि यह व्यापक बाजार स्थितियों के अनुकूल हो सके। समग्र रूप से यह रणनीति काफी व्यवहार्य है और आसानी से समझने और समायोजित करने योग्य मात्रात्मक ट्रेडिंग रणनीतियों में से एक है।

- 1