रैखिक प्रतिगमन विश्लेषण पर आधारित एक मात्रात्मक व्यापार रणनीति

अवलोकन

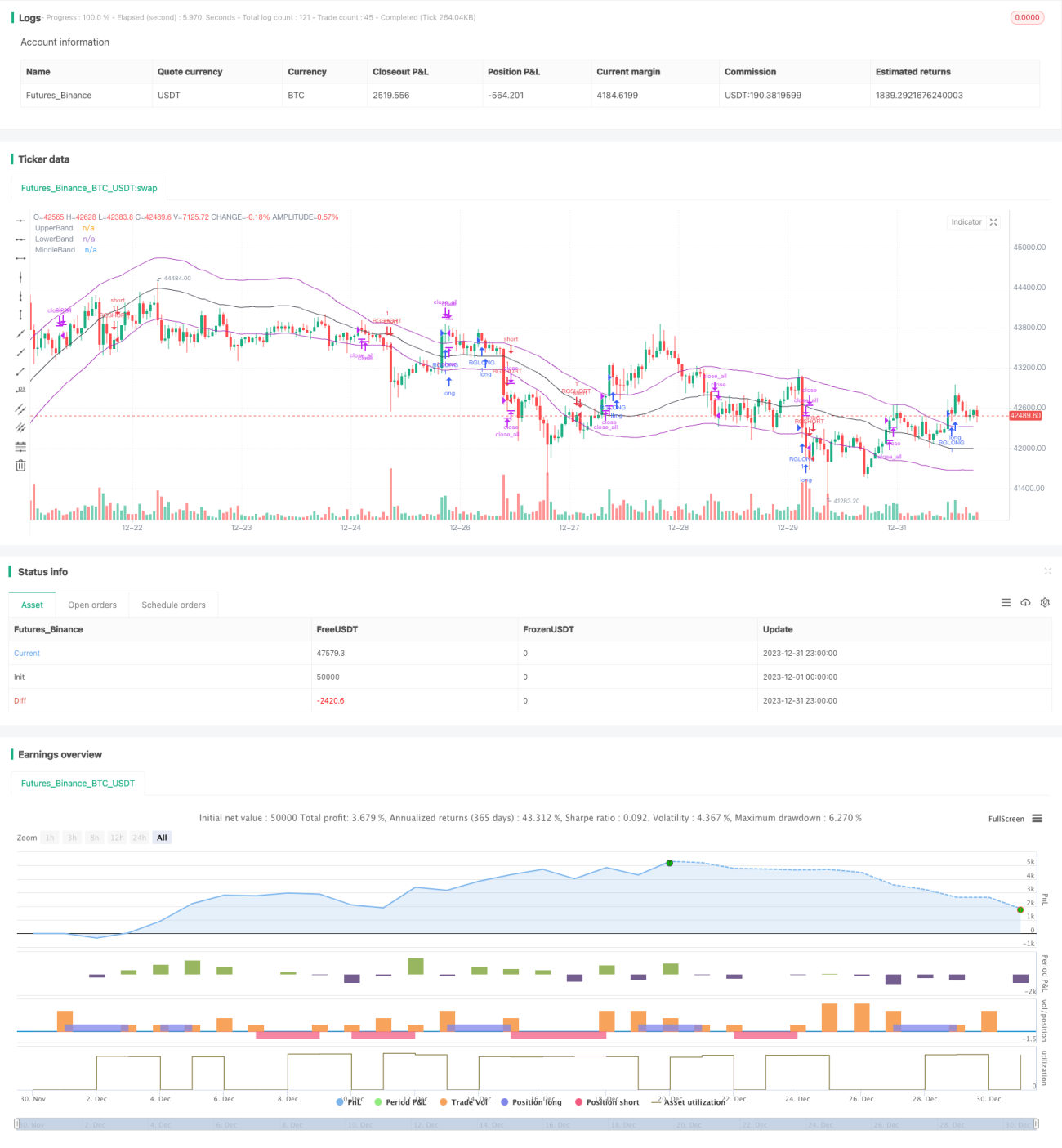

अनुकूली रैखिक प्रतिगमन चैनल रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो रैखिक प्रतिगमन विश्लेषण पर आधारित है। यह रणनीति एक निश्चित समयावधि में प्रतिभूतियों की कीमतों के लिए रैखिक प्रतिगमन समीकरण की गणना करके ऊपरी और निचले चैनल बनाती है, और चैनल की ऊपरी और निचली रेखाओं को ट्रेडिंग सिग्नल के रूप में उपयोग करके रेंज ट्रेडिंग या ट्रेंड फॉलोअिंग करती है।

रणनीति सिद्धांत

अनुकूली रैखिक प्रतिगमन चैनल रणनीति का मूल एक निश्चित संख्या में K-बार के समापन मूल्यों के लिए रैखिक प्रतिगमन समीकरण की गणना करना है, जो मूल्य के मध्य को दर्शाने वाली मध्य रेखा, मूल्य की ऊपरी सीमा को दर्शाने वाली ऊपरी रेखा और मूल्य की निचली सीमा को दर्शाने वाली निचली रेखा बनाता है। विशिष्ट गणना प्रक्रिया इस प्रकार है:

-

इनपुट पैरामीटर

lengthद्वारा निर्दिष्ट K-बार के लिए स्वतंत्र चर x और आश्रित चर y एकत्र करें। यहाँ x 1 सेlengthतक का पूर्णांक है, और y संबंधित K-बार का समापन मूल्य है। -

प्रतिगमन गुणांक की गणना करें:

- b = (∑y)/n - m(∑x)/n

- m = [(n∑xy) - (∑x)(∑y)] / [(n∑x²) - (∑x)²]

-

प्रत्येक K-बार के लिए संबंधित रैखिक प्रतिगमन मान y' और मानक विचलन STDDEV की गणना करें।

-

मध्य रेखा प्रतिगमन समीकरण y'=mx+b है, और ऊपरी और निचली रेखाएँ क्रमशः मध्य रेखा से एक मानक विचलन के गुणक के अंतर पर होती हैं।

नए K-बार आने पर, उपरोक्त गणना रोलिंग तरीके से अपडेट होती है, जिससे एक अनुकूली ऊपरी, मध्य और निचला चैनल बनता है। चैनल की ऊपरी और निचली रेखाओं के क्रॉसओवर के आधार पर लॉन्ग या शॉर्ट किया जाता है, और मध्य रेखा के पास स्टॉप-लॉस लगाया जाता है।

लाभ विश्लेषण

पारंपरिक मूविंग एवरेज रणनीतियों की तुलना में, अनुकूली रैखिक प्रतिगमन चैनल रणनीति के निम्नलिखित लाभ हैं:

-

अधिक वैज्ञानिक और तर्कसंगत: प्रतिगमन विश्लेषण मॉडल का मूविंग एवरेज की तुलना में उच्च सांख्यिकीय महत्व है।

-

अधिक अनुकूली और लचीला: चैनल की सीमा मूल्य में परिवर्तन के साथ स्वचालित रूप से समायोजित हो जाती है।

-

बैकटेस्ट परिणाम बेहतर: कुछ प्रकार के उत्पादों पर यह मूविंग एवरेज रणनीति से स्पष्ट रूप से बेहतर प्रदर्शन करती है।

-

लाइव ट्रेडिंग में अच्छा प्रदर्शन: लाइव ट्रेडिंग में इसका प्रदर्शन संतोषजनक रहा है।

जोखिम विश्लेषण

इस रणनीति में मुख्यतः निम्नलिखित जोखिम हैं:

-

कीमतों में अत्यधिक उतार-चढ़ाव से बड़ा नुकसान हो सकता है। समाधान: स्टॉप-लॉस सेट करना और पैरामीटर ऑप्टिमाइज़ करना।

-

चैनल के असमान होने से ट्रैकिंग प्रभाव खराब हो सकता है। समाधान: पैरामीटर समायोजित करना और अन्य तकनीकी संकेतकों के साथ संयोजन करना।

-

बैकटेस्ट परिणाम बहुत अच्छे दिख सकते हैं, लेकिन लाइव ट्रेडिंग में प्रदर्शन औसत रह सकता है। समाधान: पैरामीटर समायोजित करना और पर्याप्त सत्यापन करना।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित आयामों से अनुकूलित किया जा सकता है:

-

अधिक पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजना।

-

अन्य तकनीकी संकेतकों के साथ संयोजन करके तीव्र मूल्य आंदोलनों के दौरान सिग्नल की गड़बड़ी से बचना।

-

नुकसान के जोखिम को नियंत्रित करने और पूंजी की सुरक्षा के लिए स्टॉप-लॉस रणनीति जोड़ना।

-

बाजार की स्थिति के अनुसार पोजीशन आकार को समायोजित करने के लिए पोजीशन प्रबंधन मॉड्यूल जोड़ना।

सारांश

अनुकूली रैखिक प्रतिगमन चैनल रणनीति समग्र रूप से एक अच्छी प्रदर्शन करने वाली मात्रात्मक रणनीति है। इसका सैद्धांतिक आधार मजबूत है और व्यावहारिक प्रदर्शन अच्छा है। यह आगे के शोध और अनुकूलन के योग्य है, और मात्रात्मक ट्रेडिंग प्रणाली का एक प्रभावी हिस्सा बन सकती है। हालांकि, इसकी सीमाओं को पहचानना, जोखिमों से बचाव करना और सावधानीपूर्वक अभ्यास करना भी आवश्यक है।

- 1