उलटाव अनुसरण मोमबत्ती पैटर्न रणनीति

सारांश

यह रणनीति कैंडलस्टिक पैटर्न की पहचान करके ट्रेडिंग सिग्नल को ट्रैक करती है और लाभ-लक्ष्य तथा स्टॉप-लॉस तर्क के साथ स्वचालित ट्रेडिंग करती है। जब रिवर्सल पैटर्न की पहचान होती है, तो लॉन्ग या शॉर्ट पोजीशन ली जाती है, और लाभ-लक्ष्य या स्टॉप-लॉस हिट होने पर पोजीशन बंद कर दी जाती है।

रणनीति का सिद्धांत

-

कैंडलस्टिक पैटर्न की पहचान: जब कैंडल का शरीर निर्धारित सीमा से छोटा होता है और ओपनिंग प्राइस क्लोजिंग प्राइस के बराबर होता है, तो इसे ट्रैकिंग ट्रेड सिग्नल के रूप में पहचाना जाता है।

-

लॉन्ग और शॉर्ट: जब रिवर्सल कैंडलस्टिक पैटर्न की पहचान होती है, यदि पिछले दिन का क्लोजिंग प्राइस उससे पिछले दिन के क्लोजिंग प्राइस से अधिक है, तो लॉन्ग लिया जाता है; यदि पिछले दिन का क्लोजिंग प्राइस उससे पिछले दिन के क्लोजिंग प्राइस से कम है, तो शॉर्ट लिया जाता है।

-

लाभ-लक्ष्य और स्टॉप-लॉस: लॉन्ग के बाद जब कीमत एंट्री प्राइस में लाभ-लक्ष्य बिंदु जोड़ने पर पहुंचती है, तो लाभ बुक किया जाता है; शॉर्ट के बाद जब कीमत एंट्री प्राइस से लाभ-लक्ष्य बिंदु घटाने पर पहुंचती है, तो लाभ बुक किया जाता है; लॉन्ग या शॉर्ट के बाद जब कीमत स्टॉप-लॉस बिंदु को ट्रिगर करती है, तो स्टॉप-लॉस लगाया जाता है।

रणनीति के लाभ

-

कैंडलस्टिक रिवर्सल पैटर्न का उपयोग करके स्टॉक के टर्निंग पॉइंट को प्रभावी ढंग से पकड़ा जा सकता है, जिससे ट्रेडिंग सिग्नल की प्रभावशीलता बढ़ती है।

-

लाभ-लक्ष्य और स्टॉप-लॉस तंत्र के संयोजन से जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है, लाभ को लॉक किया जा सकता है और नुकसान को बढ़ने से रोका जा सकता है।

-

स्वचालित ट्रेडिंग, मानवीय हस्तक्षेप की आवश्यकता नहीं, ट्रेडिंग लागत कम होती है और ट्रेडिंग दक्षता बढ़ती है।

रणनीति के जोखिम

-

कैंडलस्टिक पैटर्न की पहचान में कुछ व्यक्तिपरकता होती है, जिससे गलत पहचान की संभावना हो सकती है।

-

लाभ-लक्ष्य और स्टॉप-लॉस बिंदुओं का अनुचित निर्धारण बड़े मूवमेंट को मिस कर सकता है या समय से पहले स्टॉप-लॉस लगा सकता है।

-

रणनीति के मापदंडों को लगातार परीक्षण और अनुकूलन की आवश्यकता होती है, अन्यथा ओवरफिटिंग हो सकती है।

रणनीति अनुकूलन की दिशाएँ

-

कैंडलस्टिक पैटर्न पहचान की शर्तों को अनुकूलित करें और अधिक K-लाइन संकेतकों को शामिल करके पहचान सटीकता में सुधार करें।

-

विभिन्न ट्रेडिंग उपकरणों का परीक्षण करें, लाभ-लक्ष्य और स्टॉप-लॉस पॉइंट्स को समायोजित करें और मापदंडों को अनुकूलित करें।

-

अधिक ट्रेडिंग सिग्नल का पता लगाने के लिए एल्गोरिदम जोड़ें और रणनीति तर्क को समृद्ध करें।

-

पोजीशन प्रबंधन मॉड्यूल जोड़ें, जो संदर्भ संकेतकों के आधार पर पोजीशन को गतिशील रूप से समायोजित कर सके।

सारांश

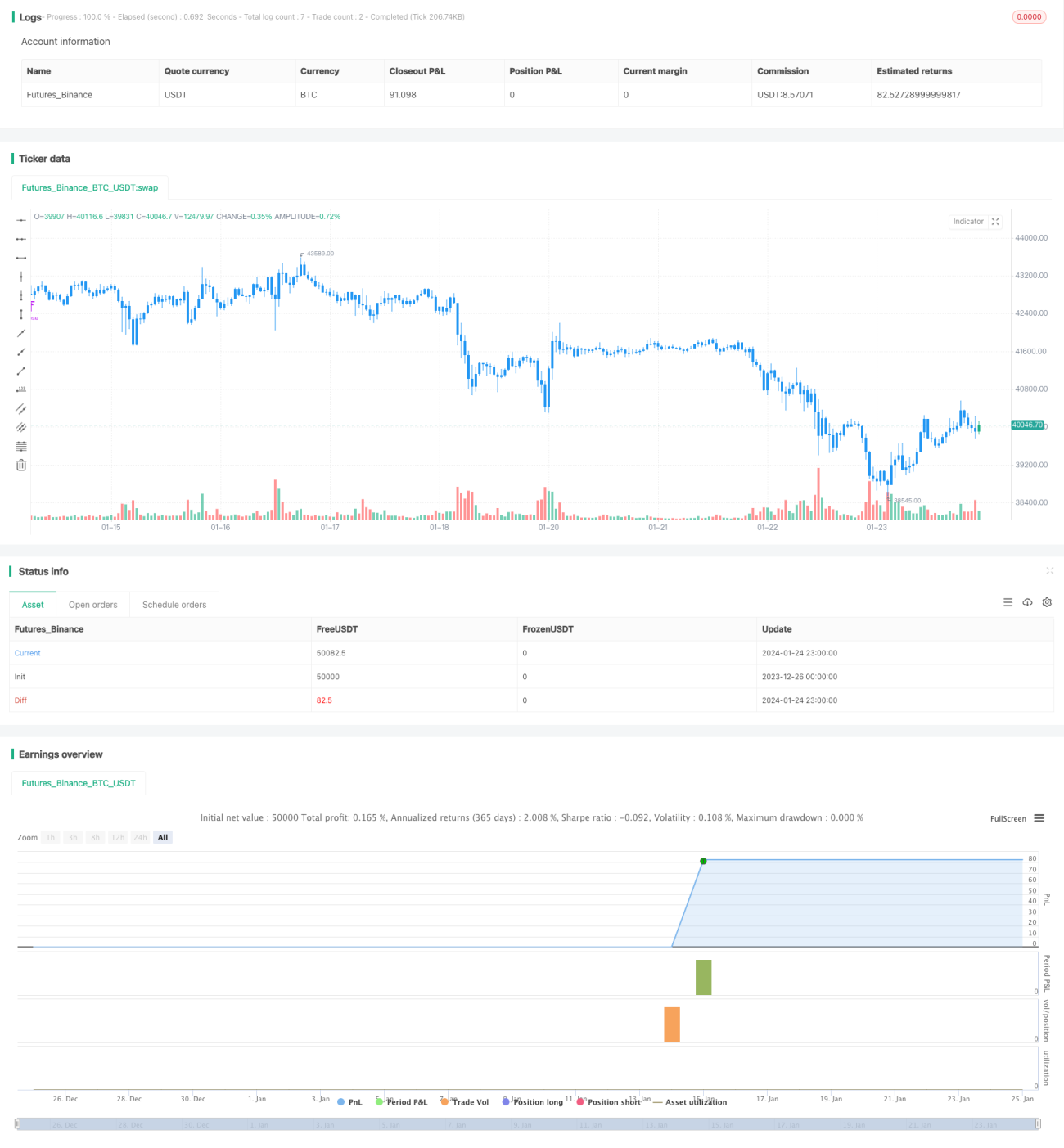

यह रणनीति कैंडलस्टिक पैटर्न के माध्यम से रिवर्सल सिग्नल की पहचान करती है, लाभ-लक्ष्य और स्टॉप-लॉस नियम निर्धारित करती है और स्वचालित ट्रेडिंग करती है। रणनीति सरल और समझने में आसान है, इसका कुछ व्यावहारिक मूल्य है। हालाँकि, पहचान सटीकता और मापदंड अनुकूलन में और सुधार की गुंजाइश है। वास्तविक ट्रेडिंग में उपयोग करने की अनुशंसा करने से पहले आगे परीक्षण और अनुकूलन का सुझाव दिया जाता है।

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/01/2019

// This is a candlestick where the open and close are the same. - 1