ट्रिपल EMA स्टोकेस्टिक RSI क्रॉस गोल्डन क्रॉस रणनीति

सिंहावलोकन

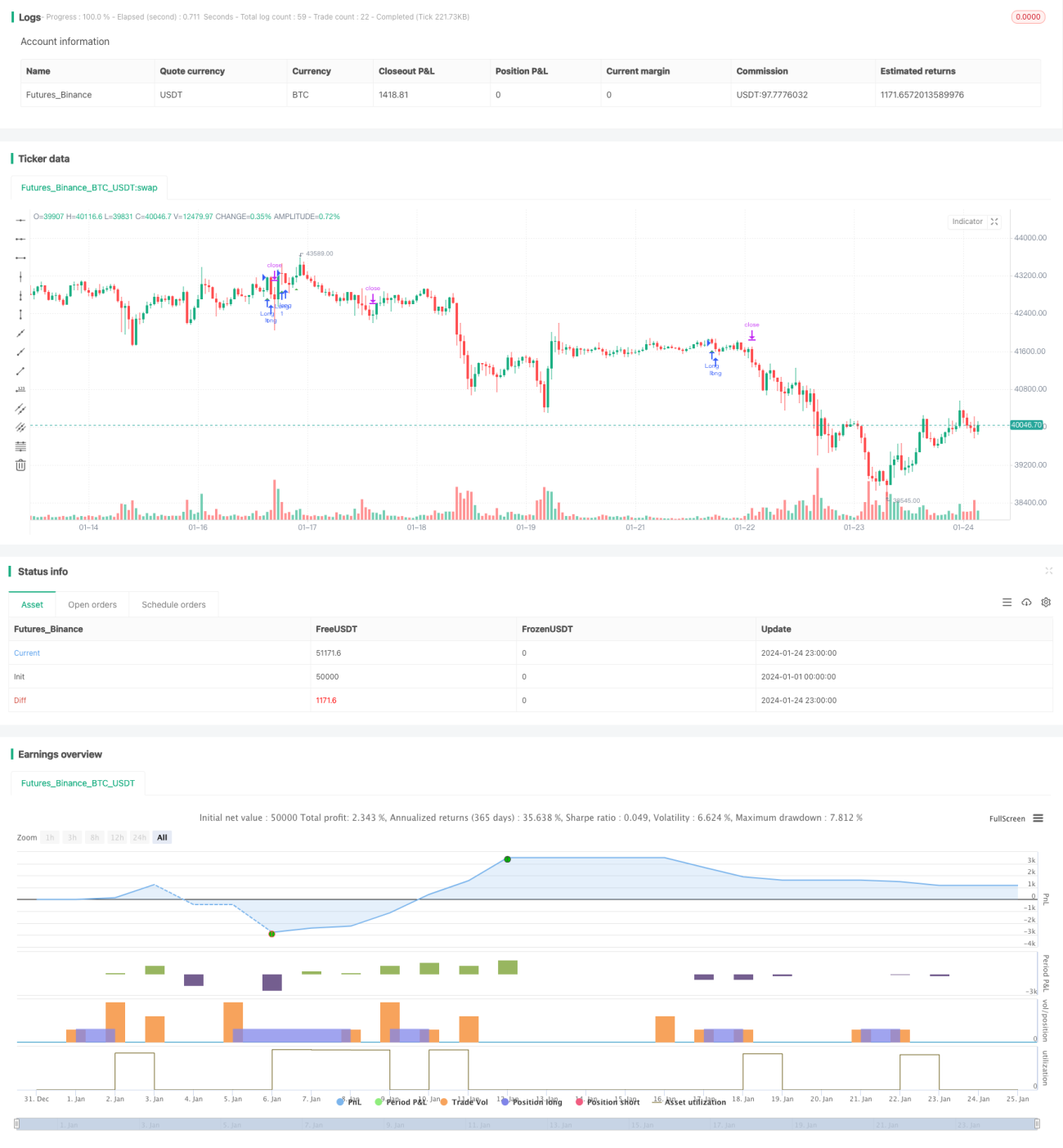

ट्रिपल EMA स्टोकेस्टिक RSI क्रॉस गोल्डन क्रॉस रणनीति एक ट्रेंड-फॉलोइंग रणनीति है। यह ट्रिपल एक्सपोनेंशियल मूविंग एवरेज इंडिकेटर और स्टोकेस्टिक रिलेटिव स्ट्रेंथ इंडेक्स को जोड़ती है, और दोहरे संकेतकों के क्रॉस सिग्नल के माध्यम से प्रवेश के समय का निर्धारण करती है।

रणनीति का सिद्धांत

इस रणनीति के सिग्नल निर्धारण निम्नलिखित तर्क पर आधारित हैं:

- ट्रिपल EMA प्रवृत्ति का निर्धारण: 8-दिवसीय लाइन ऊपर, 14-दिवसीय लाइन मध्य में, और 50-दिवसीय लाइन नीचे होने पर तेजी की प्रवृत्ति बनती है, इसके विपरीत मंदी की प्रवृत्ति बनती है।

- स्टोकेस्टिक RSI संकेतक क्रॉस का निर्धारण: K-लाइन नीचे से ऊपर की ओर D-लाइन को पार करती है, जिससे गोल्डन क्रॉस सिग्नल उत्पन्न होता है, जो मजबूत प्रवेश का संकेत देता है।

- केवल लॉन्ग पोजीशन ली जाती है, शॉर्ट पोजीशन पर फिलहाल विचार नहीं किया जाता।

जब ट्रिपल EMA ऊपर की प्रवृत्ति में होता है और स्टोकेस्टिक RSI गोल्डन क्रॉस उत्पन्न करता है, तो लॉन्ग पोजीशन ली जाती है। इसके आधार पर स्टॉप लॉस और टेक प्रॉफिट लाइनें सेट की जाती हैं ताकि लाभ को लॉक किया जा सके।

लाभ विश्लेषण

यह रणनीति दोहरे संकेतकों के निर्णय को जोड़ती है, जो प्रभावी रूप से प्रवृत्ति को लॉक कर सकती है। मुख्य लाभ इस प्रकार हैं:

- ट्रिपल EMA अल्पकालिक शोर को फिल्टर करता है और मध्यम से दीर्घकालिक प्रवृत्ति को लॉक करता है।

- स्टोकेस्टिक RSI गोल्डन क्रॉस मजबूत प्रवेश की पुष्टि करता है।

- ATR आधारित स्मार्ट स्टॉप लॉस और टेक प्रॉफिट, लाभ को लॉक करता है।

- रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम इस प्रकार हैं:

- बाजार में साइडवेज चाल के दौरान फंसने की संभावना। जब ट्रिपल EMA संकेतक साइडवेज में कई बार गोल्डन क्रॉस और डेड क्रॉस उत्पन्न करता है, तो बार-बार पोजीशन खोलने और बंद करने से ट्रेडिंग जोखिम बढ़ जाता है। इसे EMA पैरामीटर ऑप्टिमाइज़ करके या अतिरिक्त फिल्टर संकेतक जोड़कर हल किया जा सकता है।

- शॉर्ट करने का कोई अवसर नहीं है। केवल लॉन्ग करने से नीचे की ओर रिबाउंड के अवसर चूक जाते हैं। मंदी की प्रवृत्ति में शॉर्ट करने के अवसर खोजने के लिए MACD जैसे संकेतक जोड़ने पर विचार किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

- EMA पैरामीटर को ऑप्टिमाइज़ करना, प्रवृत्ति निर्धारण में सुधार करना।

- MACD जैसे संकेतक जोड़ना, मंदी की प्रवृत्ति का निर्धारण करना और शॉर्ट करने के अवसर बढ़ाना।

- ATR जैसे अस्थिरता संकेतक जोड़ना, स्टॉप लॉस और टेक प्रॉफिट सेटिंग में सुधार करना।

- वॉल्यूम संकेतक जोड़ना, झूठे ब्रेकआउट से बचना।

- मशीन लर्निंग जैसी तकनीकों का उपयोग करके पैरामीटर ऑप्टिमाइज़ेशन करना।

सारांश

कुल मिलाकर, यह ट्रिपल EMA स्टोकेस्टिक RSI क्रॉस रणनीति दोहरे संकेतकों के निर्णय को जोड़ती है, जो प्रभावी रूप से साइडवेज को फिल्टर कर सकती है और प्रवृत्ति को लॉक कर सकती है। यह एक सरल और व्यावहारिक ट्रेंड-फॉलोइंग रणनीति है। पैरामीटर ऑप्टिमाइज़ेशन, फिल्टर संकेतक जोड़ने और उन्नत तकनीकों के उपयोग के माध्यम से बेहतर रणनीति प्रदर्शन प्राप्त किया जा सकता है।

- 1