मूविंग एवरेज चैनल ब्रेकआउट रणनीति

अवलोकन

यह रणनीति केल्टनर चैनल (Keltner Channel) के मध्य बैंड, ऊपरी बैंड और निचले बैंड की गणना करती है, जिसमें मध्य बैंड को आधार मानकर मध्य बैंड और निचले बैंड के बीच के क्षेत्र को रंग से भरा जाता है। चैनल की दिशा निर्धारित करने के बाद ब्रेकआउट आधारित खरीद-बिक्री की जाती है। यह ट्रेंड फॉलोइंग रणनीति का एक प्रकार है।

रणनीति का सिद्धांत

मुख्य संकेतक केल्टनर चैनल है। चैनल का मध्य बैंड विशिष्ट मूल्य (उच्चतम मूल्य + निम्नतम मूल्य + समापन मूल्य)/3 का N-दिवसीय भारित चल औसत होता है। ऊपरी बैंड और निचला बैंड मध्य बैंड से एक व्यापारिक सीमा के N-दिवसीय भारित चल औसत के बराबर दूरी पर होते हैं। यहां व्यापारिक सीमा के रूप में वास्तविक रेंज ATR या सीधे आयाम (उच्चतम मूल्य - निम्नतम मूल्य) का उपयोग किया जा सकता है। यह रणनीति बाद वाले का उपयोग करती है।

विशेष रूप से, रणनीति यह निर्धारित करती है कि मूल्य ऊपरी या निचले बैंड को तोड़ता है या नहीं, और मध्य बैंड को विभाजक मानकर लंबी या छोटी स्थिति का निर्णय लेती है। यदि समापन मूल्य ऊपरी बैंड से अधिक है, तो लॉन्ग (खरीद) करें; यदि समापन मूल्य निचले बैंड से कम है, तो शॉर्ट (बिक्री) करें। स्टॉप-लॉस रेखा मध्य बैंड MA मान है।

लाभ विश्लेषण

- केल्टनर चैनल संकेतक का उपयोग करके मूल्य में उतार-चढ़ाव की सीमा का अच्छा अनुमान लगाया जा सकता है, जिससे झूठे ब्रेकआउट से बचा जा सकता है।

- मध्य बैंड मूविंग एवरेज को समर्थन स्तर के रूप में उपयोग करने से नुकसान कम हो सकता है।

- ऊपरी बैंड को तोड़ने पर लॉन्ग और निचले बैंड को तोड़ने पर शॉर्ट करना एक ट्रेंड फॉलोइंग रणनीति है, जो अधिकांश स्टॉक मूल्य परिवर्तन पैटर्न के अनुरूप है।

जोखिम विश्लेषण

- ब्रेकआउट चैनल रणनीति मापदंडों के प्रति बहुत संवेदनशील है, सर्वोत्तम पैरामीटर संयोजन खोजने के लिए बार-बार परीक्षण की आवश्यकता होती है।

- जब स्टॉक मूल्य में अल्पावधि में बड़े उतार-चढ़ाव होते हैं, तो ट्रेडिंग जोखिम बढ़ जाता है। गलत ट्रेडिंग के जोखिम को कम करने के लिए चैनल की चौड़ाई को उचित रूप से बढ़ाया जा सकता है।

- प्रभाव पैरामीटर सेटिंग और उत्पाद की प्रकृति पर अत्यधिक निर्भर करता है, विभिन्न उत्पादों के अनुकूल होने के लिए समायोजन की आवश्यकता होती है।

अनुकूलन दिशा-निर्देश

- गलत ट्रेडिंग से बचने के लिए सिग्नल को अन्य संकेतकों के साथ फ़िल्टर करें। उदाहरण के लिए, वॉल्यूम संकेतक, अस्थिरता संकेतक आदि।

- पैरामीटर को अनुकूलित करें और सर्वोत्तम पैरामीटर संयोजन खोजें। मुख्य रूप से मूविंग एवरेज पैरामीटर और चैनल गुणक को समायोजित करें।

- विभिन्न उत्पादों के लिए पैरामीटर सेटिंग में काफी अंतर हो सकता है, इसलिए श्रेणीवार अनुकूलन की आवश्यकता होती है।

सारांश

कुल मिलाकर यह रणनीति काफी सरल और सीधी है, जो सामान्य मूल्य ब्रेकआउट रणनीतियों में से एक है। इसका लाभ स्पष्ट सोच, आसान समझ और कार्यान्वयन है, जो शुरुआती लोगों के लिए उपयुक्त है। हालांकि, इसकी कुछ सीमाएँ भी हैं, जैसे मापदंडों के प्रति संवेदनशीलता और असमान प्रभाव, जिसके लिए बार-बार परीक्षण और अनुकूलन की आवश्यकता होती है। यदि अधिक जटिल निर्णय संकेतकों के साथ जोड़ा जाए, तो एक शक्तिशाली ट्रेडिंग रणनीति बनाई जा सकती है।

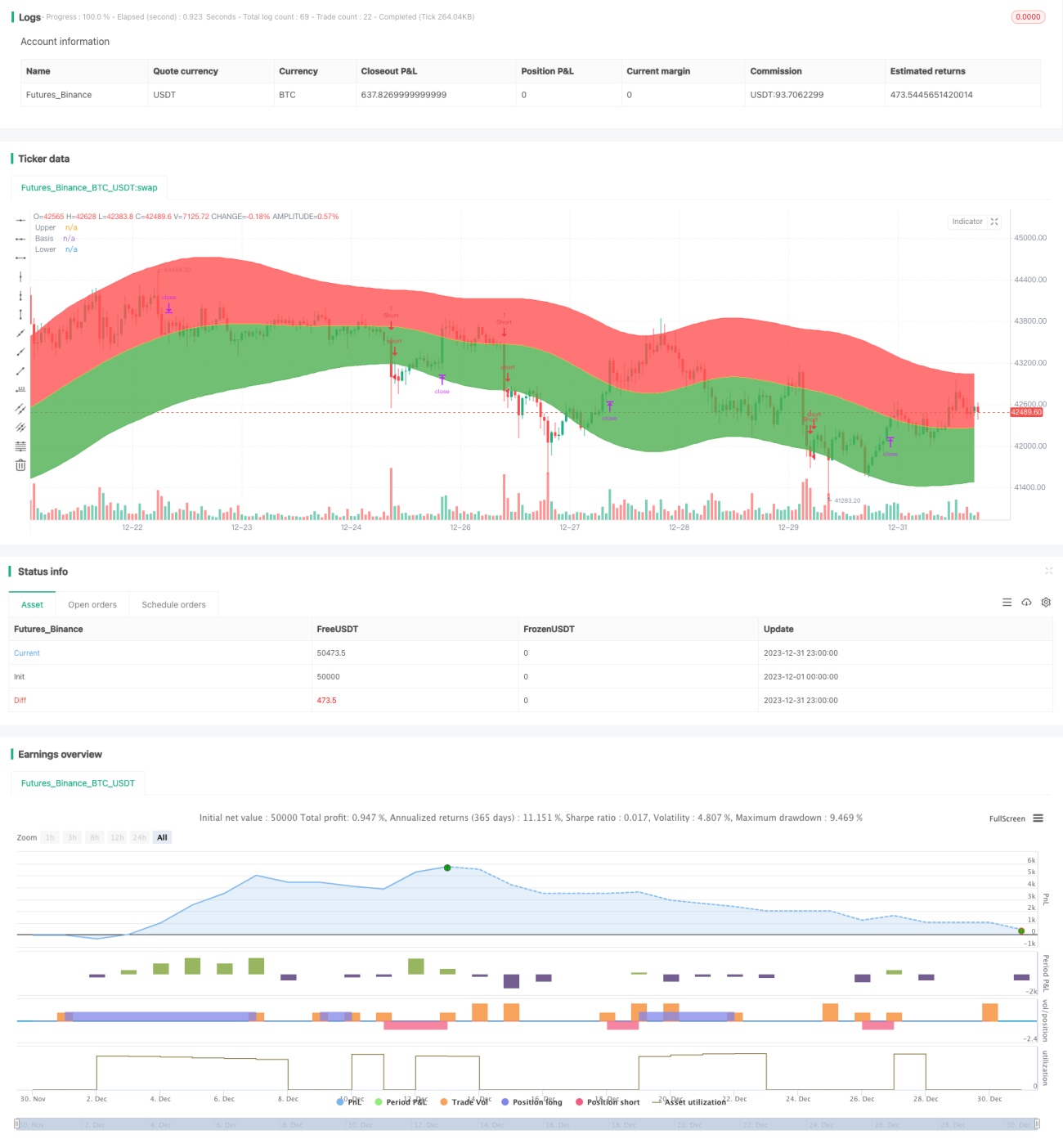

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=3

- 1