दोहरा बोलिंजर बैंड RSI मात्रात्मक व्यापार रणनीति

अवलोकन

यह रणनीति बोलिंगर बैंड्स (Bollinger Bands) संकेतक और सापेक्ष सामर्थ्य सूचकांक (RSI) पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति मशीन लर्निंग दृष्टिकोण का उपयोग करती है, जिसमें पिछले 1 वर्ष के ऐतिहासिक डेटा पर पायथन भाषा के माध्यम से बैकटेस्ट और ऑप्टिमाइज़ेशन किया गया है, जिससे इष्टतम पैरामीटर संयोजन प्राप्त हुआ है।

रणनीति का सिद्धांत

इस रणनीति के ट्रेडिंग संकेत दोहरे बोलिंगर बैंड्स और RSI संकेतक के सम्मिलित मूल्यांकन से उत्पन्न होते हैं। बोलिंगर बैंड्स एक अस्थिरता चैनल है जो मूल्य के मानक विचलन बैंड से गणना किया जाता है। जब मूल्य अस्थिरता चैनल के पास पहुंचता है या उसे छूता है, तो ट्रेडिंग संकेत उत्पन्न होता है। वहीं RSI संकेतक मूल्य की अत्यधिक खरीद या अत्यधिक बिक्री की स्थिति का निर्धारण करता है।

विशेष रूप से, जब बंद मूल्य 1.0 मानक विचलन की निचली सीमा से नीचे होता है और साथ ही RSI 42 से अधिक होता है, तो खरीद संकेत उत्पन्न होता है। जब बंद मूल्य 1.0 मानक विचलन की ऊपरी सीमा से ऊपर होता है और साथ ही RSI 70 से अधिक होता है, तो बिक्री संकेत उत्पन्न होता है। इसके अलावा, रणनीति में BB और RSI के दो सेट पैरामीटर निर्धारित किए गए हैं, जो क्रमशः प्रवेश और स्टॉप-लॉस निकास के लिए उपयोग होते हैं। ये सभी पैरामीटर व्यापक बैकटेस्ट और मशीन लर्निंग के माध्यम से प्राप्त इष्टतम मान हैं।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ इसके मापदंडों की सटीकता है। मशीन लर्निंग के माध्यम से, प्रत्येक पैरामीटर को सर्वोत्तम शार्प अनुपात (Sharpe ratio) प्राप्त करने के लिए पूरी तरह से बैकटेस्ट किया गया है। यह सुनिश्चित करता है कि रणनीति की लाभप्रदता अधिकतम हो और जोखिम नियंत्रित रहे। इसके अलावा, दोहरे संकेतकों का संयोजन संकेतों की सटीकता और जीतने की दर को भी बढ़ाता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम स्टॉप-लॉस सेटिंग से उत्पन्न होता है। यदि स्टॉप-लॉस बहुत बड़ा सेट किया जाता है, तो नुकसान को प्रभावी ढंग से नियंत्रित नहीं किया जा सकता। इसके अलावा, यदि स्टॉप-लॉस और लेन-देन शुल्क, ट्रेडिंग स्लिपेज जैसी अन्य लागतों की गणना सही ढंग से नहीं की जाती, तो जोखिम बढ़ सकता है। जोखिम को कम करने के लिए, स्टॉप-लॉस चौड़ाई पैरामीटर को समायोजित करने, ट्रेडिंग आवृत्ति को कम करने और उचित स्टॉप-लॉस स्थान की गणना करने की सलाह दी जाती है।

अनुकूलन दिशा

इस रणनीति में और सुधार की गुंजाइश है। उदाहरण के लिए, बोलिंगर बैंड्स की लंबाई पैरामीटर को बदलने या RSI की अत्यधिक खरीद/बिक्री सीमा को समायोजित करने का प्रयास किया जा सकता है। इसके अलावा, अन्य संकेतकों को शामिल करके बहु-संकेतक संयोजन बनाया जा सकता है। इससे रणनीति की लाभप्रदता और स्थिरता में सुधार हो सकता है।

सारांश

यह रणनीति दोहरे BB संकेतक और RSI संकेतक को जोड़ती है, और मशीन लर्निंग के माध्यम से इष्टतम पैरामीटर प्राप्त करती है, जिससे उच्च लाभप्रदता और नियंत्रित जोखिम स्तर प्राप्त होता है। इसमें संकेतक संयोजन मूल्यांकन और पैरामीटर अनुकूलन दोनों के लाभ हैं। निरंतर सुधार के माध्यम से, यह रणनीति एक उत्कृष्ट मात्रात्मक ट्रेडिंग रणनीति बनने की संभावना रखती है।

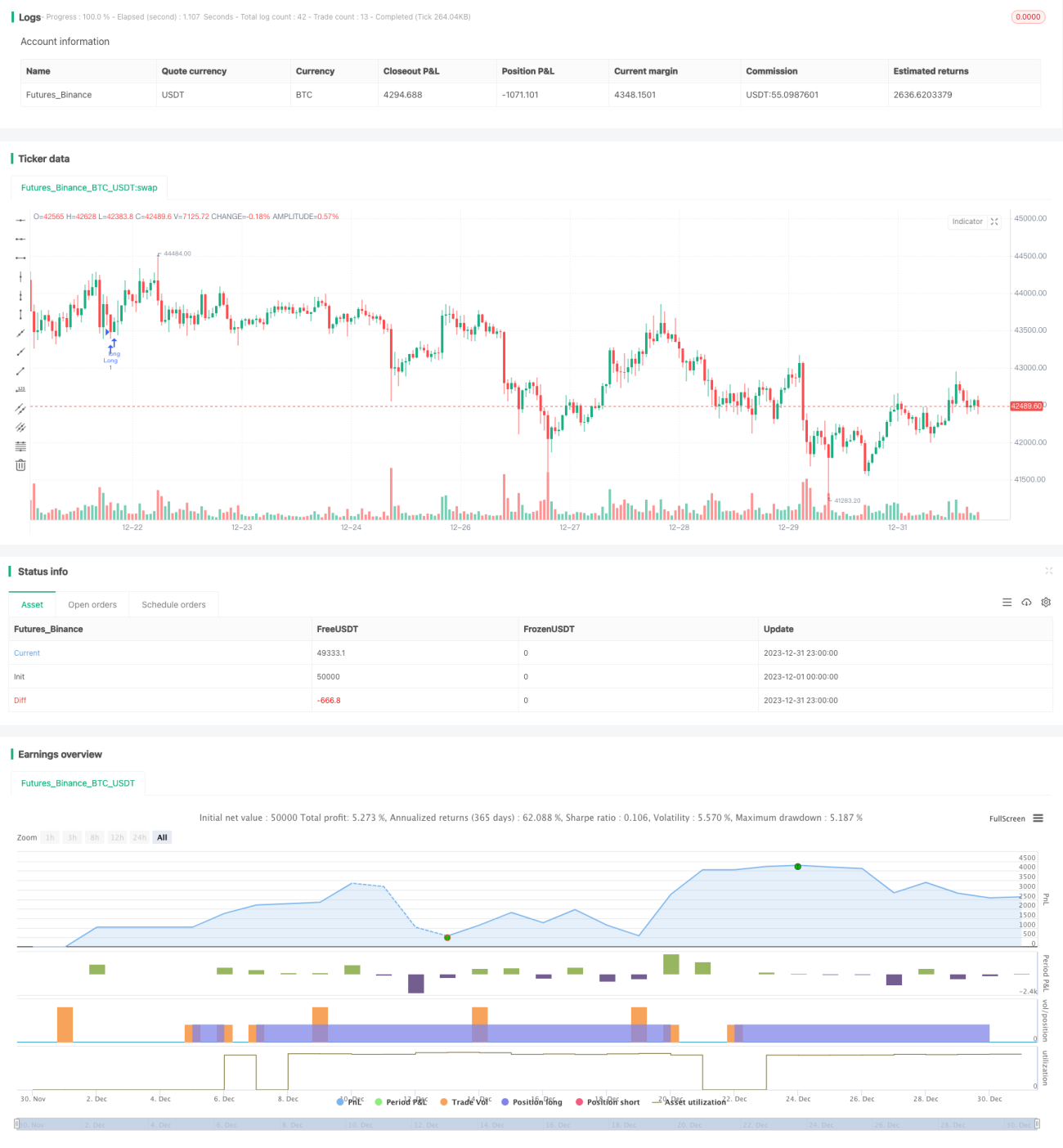

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1