एक केवल-लॉन्ग बोलिंगर बैंड ब्रेकआउट ट्रेलिंग रणनीति

अवलोकन

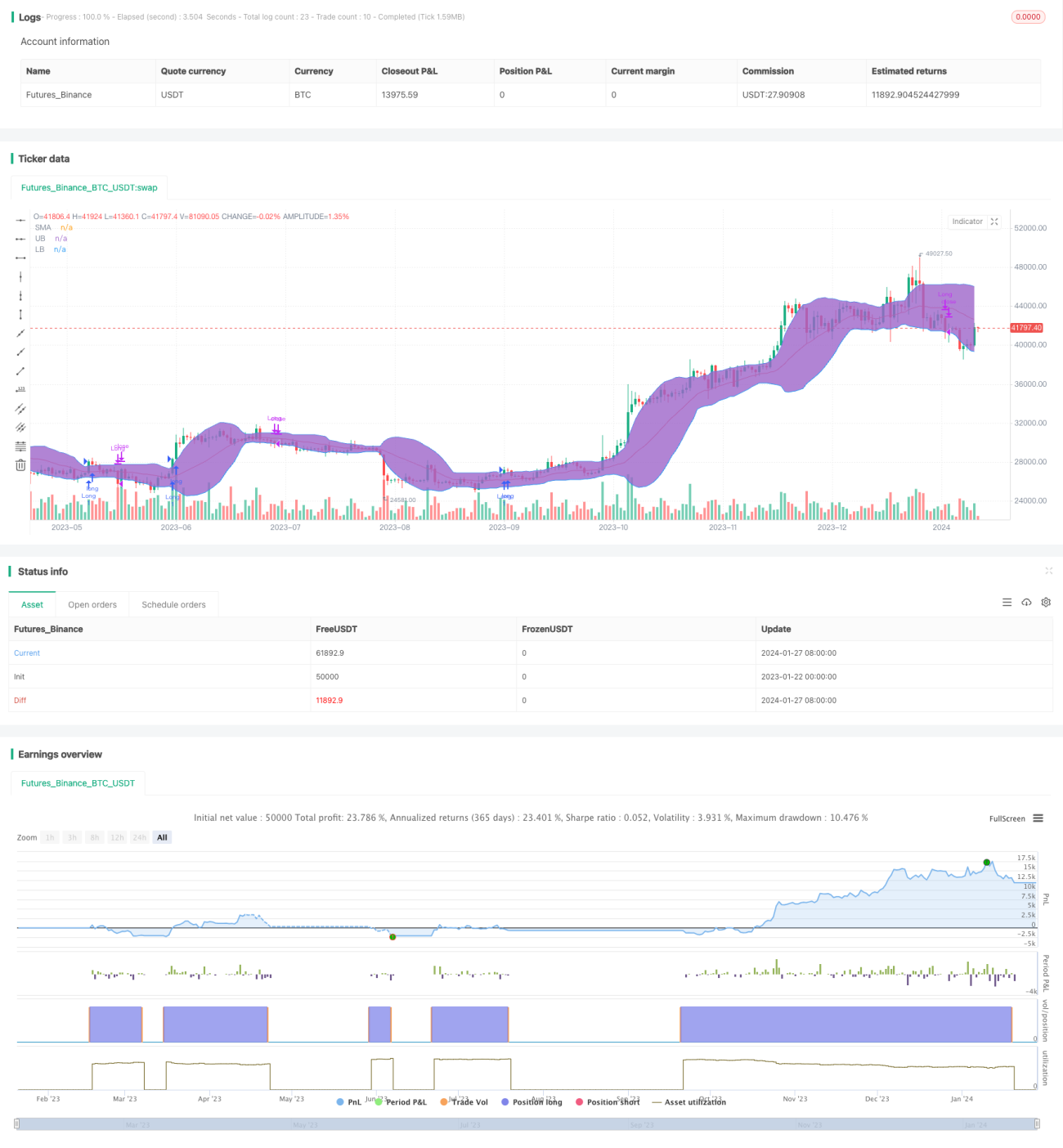

बोलिंगर बैंड ब्रेकआउट रणनीति एक केवल लॉन्ग (खरीद) करने वाली मोमेंटम ट्रैकिंग रणनीति है। यह बोलिंगर बैंड के ऊपरी और निचले बैंड का उपयोग करके मूल्य की गति का आकलन करती है, और जब कीमत ऊपरी बैंड को तोड़ती है तो लॉन्ग पोज़ीशन लेती है, तथा जब कीमत निचले बैंड या मूविंग एवरेज के नीचे गिरती है तो पोज़ीशन बंद कर देती है।

रणनीति का सिद्धांत

यह रणनीति पहले N-दिवसीय मूविंग एवरेज की गणना आधार रेखा के रूप में करती है, फिर आधार रेखा के ऊपर और नीचे K गुना मानक विचलन जोड़कर ऊपरी और निचला बैंड बनाती है, जिससे बोलिंगर बैंड का निर्माण होता है। जब कीमत ऊपरी बैंड को तोड़ती है, तो यह संकेत देता है कि कीमत ऊपर की ओर ब्रेकआउट कर रही है, जो गोल्डन क्रॉस संकेत है, और रणनीति लॉन्ग पोज़ीशन खोलती है। जब कीमत निचले बैंड या मूविंग एवरेज के नीचे गिरती है, तो यह संकेत देता है कि कीमत नीचे की ओर लौट रही है, जो डेथ क्रॉस संकेत है, और रणनीति पोज़ीशन को बंद कर देती है।

चूँकि बोलिंगर बैंड के ऊपरी और निचले बैंड गतिशील रूप से मूल्य डेटा के अधिकांश वितरण को समाहित करते हैं, वे वर्तमान बाजार मूल्य की उचित अस्थिरता सीमा का प्रतिनिधित्व करते हैं। जब कीमत इस उचित अस्थिरता सीमा को तोड़ती है, तो इसका मतलब है कि बाजार में असामान्यता है, और समय पर पोज़ीशन को समायोजित करने की आवश्यकता है। यही इस रणनीति का मूल तर्क है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- मूल्य प्रवृत्ति को प्रभावी ढंग से पकड़ सकती है और बाजार की गति (मोमेंटम) को तुरंत ट्रैक कर सकती है।

- बोलिंगर बैंड का उपयोग करके असामान्य ब्रेकआउट का पता लगाती है, जिससे झूठे ब्रेकआउट की संभावना कम होती है।

- नियम स्पष्ट और लागू करने में आसान हैं, मात्रात्मक कार्यान्वयन सरल है।

- बाजार की अस्थिरता के अनुसार उपयुक्त पैरामीटर चुनकर रणनीति को अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- जब बाजार में भारी उतार-चढ़ाव होता है, तो बोलिंगर बैंड का निर्णय विफल हो सकता है।

- यह बाजार की वास्तविक प्रवृत्ति का पता नहीं लगा पाती, जिससे ऊँचाई पर खरीदना और गिरावट पर बेचना हो सकता है।

- इसमें कुछ समय अंतराल (लैग) होता है।

- इसमें लेन-देन लागत पर विचार नहीं किया गया है, जिससे वास्तविक व्यापार में प्रदर्शन प्रभावित हो सकता है।

इन जोखिमों को नियंत्रित करने के लिए, प्रवृत्ति निर्धारण संकेतक जैसे MACD को शामिल किया जा सकता है; साथ ही पैरामीटर को उचित रूप से समायोजित करके बोलिंगर बैंड की सीमा को कम किया जा सकता है ताकि गलत संकेतों को कम किया जा सके।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं में और अनुकूलित किया जा सकता है:

- वास्तविक ब्रेकआउट का निर्धारण करने के लिए ट्रेडिंग वॉल्यूम संकेतक को शामिल करना।

- अनुकूली बोलिंगर बैंड का उपयोग करके वास्तविक समय में पैरामीटर को अनुकूलित करना।

- स्टॉप-लॉस रणनीति को शामिल करके प्रति व्यापार होने वाले नुकसान को नियंत्रित करना।

- पोज़ीशन आकार अनुकूलन तंत्र जोड़ना, बाजार की स्थिति के अनुसार गतिशील रूप से पोज़ीशन को समायोजित करना।

उपरोक्त अनुकूलन बिंदुओं के माध्यम से, रणनीति की स्थिरता को और बढ़ाया जा सकता है और व्यापार जोखिम को कम किया जा सकता है।

सारांश

बोलिंगर बैंड ब्रेकआउट रणनीति कुल मिलाकर एक क्लासिक प्रवृत्ति-अनुसरण रणनीति है। इसमें अपेक्षाकृत स्पष्ट निर्णय तर्क और आसान संचालन की विशेषता है, जो मात्रात्मक व्यापार के लिए उपयुक्त है। हालाँकि, इसमें कुछ कमियाँ भी हैं, जिन्हें जटिल और परिवर्तनशील बाजार वातावरण के अनुकूल बनाने के लिए और अनुकूलन की आवश्यकता है। यदि इसे अन्य संकेतकों और रणनीति तंत्रों के साथ प्रभावी ढंग से जोड़ा जाए, तो प्रदर्शन में काफी सुधार किया जा सकता है।

- 1