आयतन और VWAP पुष्टि पर आधारित अल्पावधि रणनीति

अवलोकन

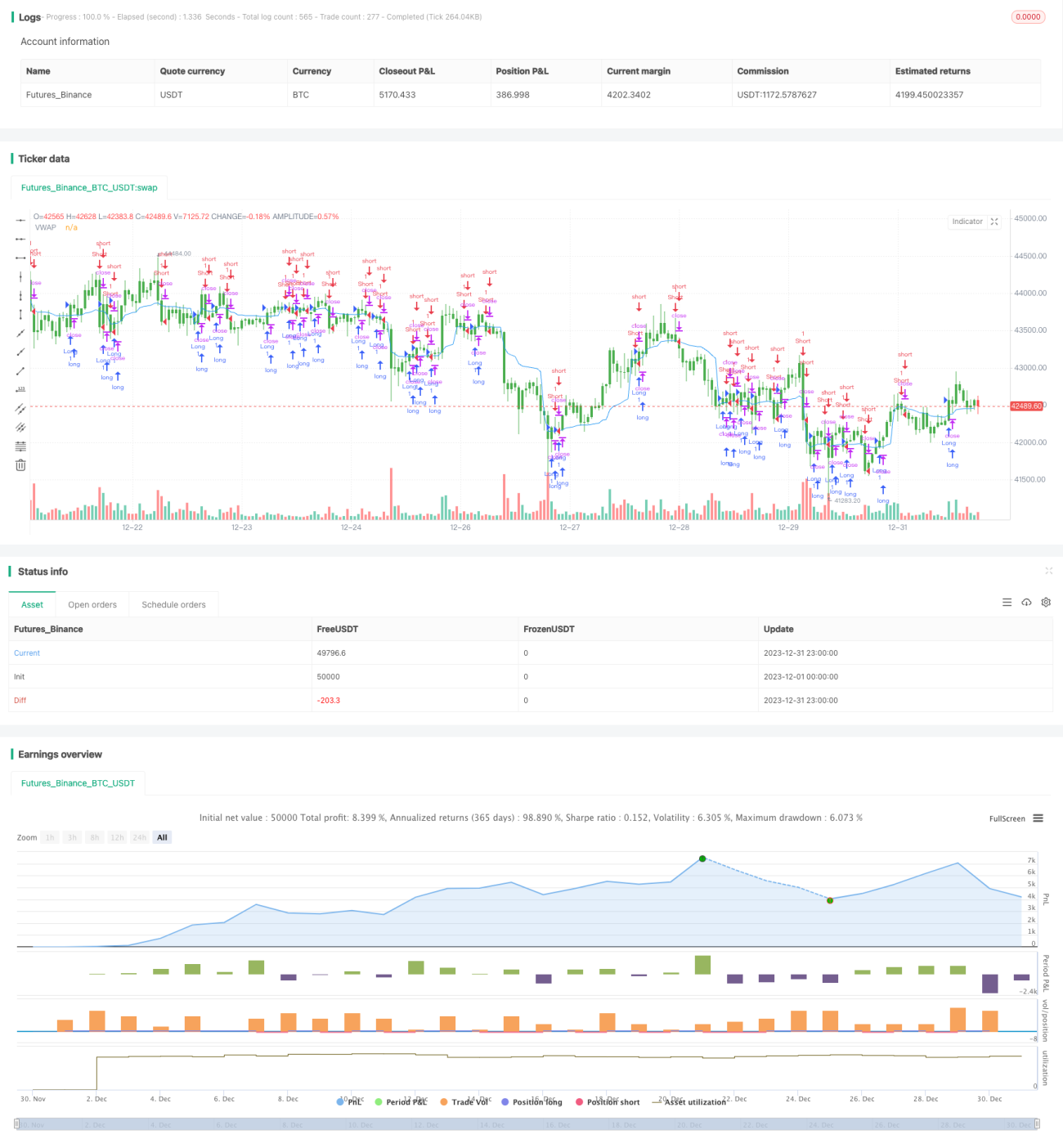

यह रणनीति एक अल्पकालिक ट्रेडिंग रणनीति है जो वॉल्यूम और टिपिकल प्राइस वेटेड एवरेज प्राइस (VWAP) पर आधारित पुष्टि का उपयोग करती है। यह प्रवृत्ति की पहचान करने और उच्च संभावना वाले प्रवेश बिंदुओं को खोजने के लिए वॉल्यूम और VWAP दो महत्वपूर्ण तकनीकी संकेतकों को जोड़ती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो संकेतकों पर निर्भर करती है - वॉल्यूम और VWAP।

पहले, यह 20-अवधि के VWAP की गणना करता है। VWAP दिन की कीमत के औसत को दर्शाता है और कीमत की उपयुक्तता का मूल्यांकन करने के लिए एक महत्वपूर्ण संदर्भ है। यदि कीमत VWAP से ऊपर है, तो इसका मतलब है कि तेजी की ताकत मजबूत है, अन्यथा यह मंदी है।

दूसरा, यह रणनीति यह भी जांचती है कि प्रत्येक K-लाइन का वॉल्यूम निर्धारित 100 की सीमा से अधिक है या नहीं। केवल जब वॉल्यूम पर्याप्त रूप से सक्रिय होता है, तब निर्धारित प्रवृत्ति मानी जाती है, जो बाजार में सुस्ती के दौरान गलत ट्रेडों से बचने में मदद करता है।

इन दो मानदंडों को संयोजित करके, प्रवेश और निकास नियम बनते हैं:

प्रवेश की शर्तें

- तेजी: समापन मूल्य > VWAP और वॉल्यूम > 100

- मंदी: समापन मूल्य < VWAP और वॉल्यूम > 100

निकास की शर्तें

- तेजी: समापन मूल्य < VWAP

- मंदी: समापन मूल्य > VWAP

जैसा कि देखा जा सकता है, यह रणनीति मूल्य संकेतक VWAP और वॉल्यूम दोनों को जोड़ती है, दोहरी पुष्टि के माध्यम से रणनीति की स्थिरता को बढ़ाती है।

रणनीति के लाभ

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

- VWAP संकेतक का उपयोग करके मूल्य की उपयुक्तता का निर्धारण किया जा सकता है, अंधाधुंध अनुसरण से बचा जा सकता है।

- वॉल्यूम के साथ संयोजन करके ट्रेडिंग संकेतों की पुष्टि की जाती है, जिससे संकेत अधिक विश्वसनीय होते हैं।

- उच्च संचालन आवृत्ति, अल्पकालिक ट्रेडिंग के लिए उपयुक्त, अधिक लाभ प्राप्त किया जा सकता है।

- रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान।

- मूल्य संकेतक VWAP और वॉल्यूम दोनों पर विचार किया जाता है, दोहरी पुष्टि से जीत की दर बढ़ती है।

रणनीति के जोखिम

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- अल्पकालिक रणनीति होने के कारण, उच्च संचालन आवृत्ति होती है, जिससे अधिक ट्रेडिंग लागत और स्लिपेज नुकसान होते हैं।

- जब बाजार की प्रवृत्ति स्पष्ट नहीं होती है, तो VWAP संकेतक गलत संकेत उत्पन्न कर सकता है।

- वॉल्यूम संकेतक कम तरलता वाले स्टॉक के लिए उपयुक्त नहीं है।

- रणनीति पैरामीटर जैसे वॉल्यूम सीमा को लगातार समायोजित और अनुकूलित करने की आवश्यकता होती है, सार्वभौमिक बनाना मुश्किल है।

- अल्पकालिक ट्रेडिंग के लिए अक्सर बाजार की बारीकी से निगरानी की आवश्यकता होती है, ट्रेडर पर उच्च मांग होती है।

जोखिम को नियंत्रित करने के लिए, अच्छी तरलता, संकीर्ण रेंज और उच्च अस्थिरता वाले स्टॉक चुनने की सलाह दी जाती है, साथ ही पैरामीटर को विभिन्न स्टॉक के अनुकूल बनाने के लिए समायोजित करें। इसके अलावा, प्रति ट्रेड पोजीशन को नियंत्रित करना आवश्यक है ताकि प्रति ट्रेड अत्यधिक नुकसान से बचा जा सके।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित बिंदुओं पर और अनुकूलित किया जा सकता है:

- VWAP मापदंडों को अनुकूलित करें, विभिन्न स्टॉक के लिए सर्वोत्तम पैरामीटर खोजें।

- स्टॉक के औसत दैनिक वॉल्यूम के आधार पर वॉल्यूम सीमा निर्धारित करें।

- खाली स्थिति में, अन्य संकेतकों के साथ फ़िल्टर जोड़ें, गलत संकेतों से बचें।

- स्टॉप-लॉस रणनीति जोड़ें, प्रति ट्रेड अधिकतम नुकसान को नियंत्रित करें।

- पोजीशन साइज़िंग विधि को समायोजित करें ताकि जोखिम-लाभ अनुपात बेहतर हो।

पैरामीटर अनुकूलन, अतिरिक्त फ़िल्टरिंग संकेतक और स्टॉप-लॉस प्रबंधन जैसे तरीकों से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

निष्कर्ष

यह रणनीति दो प्रमुख संकेतकों VWAP और वॉल्यूम को एकीकृत करती है, मूल्य उपयुक्तता निर्णय और उच्च वॉल्यूम पुष्टि के माध्यम से स्टॉक चुनती है। इसकी उच्च संचालन आवृत्ति और प्रवृत्ति को पकड़ने की मजबूत क्षमता है। साथ ही, उच्च ट्रेडिंग आवृत्ति के कारण बढ़ी हुई ट्रेडिंग लागत और स्टॉप-लॉस प्रबंधन पर ध्यान देना आवश्यक है। आगे अनुकूलन के साथ, बेहतर रणनीति परिणामों की उम्मीद की जा सकती है।

- 1