唐奇安 चैनल ब्रेकआउट ट्रेंड फॉलोइंग स्ट्रैटेजी

अवलोकन

डॉनचियन चैनल ब्रेकआउट रणनीति एक प्रवृत्ति-अनुसरण रणनीति है जो एक निश्चित समय अवधि में उच्चतम और न्यूनतम मूल्यों की गणना करके एक मूल्य चैनल बनाती है, और चैनल की सीमाओं को खरीद और बिक्री संकेतों के रूप में उपयोग करती है। जब कीमत ऊपरी बैंड को तोड़ती है, तो शॉर्ट जाएं; जब कीमत निचले बैंड को तोड़ती है, तो लॉन्ग जाएं। यह रणनीति उच्च अस्थिरता वाले क्रिप्टोकरेंसी ट्रेडिंग के लिए उपयुक्त है।

रणनीति का सिद्धांत

यह रणनीति मूल्य प्रवृत्ति का आकलन करने और प्रवेश और निकास बिंदुओं की गणना करने के लिए डॉनचियन चैनल संकेतक का उपयोग करती है। डॉनचियन चैनल में ऊपरी बैंड, निचला बैंड और मध्य बैंड होते हैं। ऊपरी बैंड एक निश्चित अवधि में उच्चतम मूल्य है, निचला बैंड न्यूनतम मूल्य है, और मध्य बैंड औसत मूल्य है।

प्रवेश और निकास अवधि की लंबाई को स्वतंत्र रूप से कॉन्फ़िगर किया जा सकता है। जब कीमत निचले बैंड को ऊपर की ओर तोड़ती है, तो लॉन्ग में प्रवेश करें; जब कीमत ऊपरी बैंड को नीचे की ओर तोड़ती है, तो शॉर्ट में प्रवेश करें। निकास बिंदु तब होता है जब कीमत फिर से संबंधित बैंड को छूती है। मध्य बैंड को स्टॉप-लॉस लाइन के रूप में भी चुना जा सकता है।

इसके अलावा, रणनीति में टेक-प्रॉफिट पॉइंट भी निर्धारित किए गए हैं। लॉन्ग पोजीशन के लिए टेक-प्रॉफिट मूल्य प्रवेश मूल्य का (1 + टेक-प्रॉफिट अनुपात) है, और शॉर्ट पोजीशन के लिए इसके विपरीत है। इस सुविधा को सक्षम करने से मुनाफे को लॉक किया जा सकता है और नुकसान को बढ़ने से रोका जा सकता है।

कुल मिलाकर, यह रणनीति प्रवृत्ति का आकलन करते हुए स्टॉप-लॉस और टेक-प्रॉफिट सेट करने के लिए पर्याप्त जगह सुनिश्चित करती है। यह इसे उच्च अस्थिरता वाले साधनों जैसे क्रिप्टोकरेंसी के लिए विशेष रूप से उपयुक्त बनाता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- रणनीति का निर्णय स्पष्ट है, और संकेत उत्पन्न करना सरल और विश्वसनीय है।

- डॉनचियन चैनल संकेतक मूल्य में उतार-चढ़ाव के प्रति संवेदनशील नहीं है, जो प्रवृत्ति को पकड़ने में मदद करता है।

- चैनल मापदंडों को अनुकूलित किया जा सकता है, जो विभिन्न साधनों और समय सीमाओं के अनुकूल होता है।

- अंतर्निहित स्टॉप-लॉस और टेक-प्रॉफिट कार्यक्षमता जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है।

- उच्च अस्थिरता वाले साधनों जैसे क्रिप्टोकरेंसी के लिए उपयुक्त, जिनमें लाभ की अधिक संभावना होती है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- स्टॉप-लॉस फ़ंक्शन होने के बावजूद, यह बड़े मूल्य आंदोलनों के जोखिम को पूरी तरह से समाप्त नहीं कर सकता है।

- गलत पैरामीटर सेटिंग के कारण अत्यधिक लेन-देन हो सकता है, जिससे लेन-देन की लागत और स्लिपेज का जोखिम बढ़ जाता है।

- यह रणनीति मूल्य में उतार-चढ़ाव के प्रति संवेदनशील नहीं है, जिससे कुछ ट्रेडिंग अवसर छूट सकते हैं।

उपरोक्त जोखिमों को नियंत्रित करने के लिए, निम्नलिखित उपाय सुझाए जाते हैं:

- प्रति लेन-देन में निवेशित पूंजी को उचित रूप से कम करें, निवेश साधनों में विविधता लाएं, और समग्र जोखिम को नियंत्रित करें।

- मापदंडों को अनुकूलित करें और सर्वोत्तम पैरामीटर संयोजन खोजें। स्वचालित अनुकूलन के लिए मशीन लर्निंग जैसी विधियों का प्रयास किया जा सकता है।

- ब्रेकआउट संकेतों की विश्वसनीयता का आकलन करने के लिए अतिरिक्त संकेतकों का उपयोग करें, जिससे गलत लेन-देन से बचा जा सके।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित आयामों से और अधिक अनुकूलित किया जा सकता है:

- अधिक पैरामीटर संयोजनों का परीक्षण और अनुकूलन करें, सर्वोत्तम पैरामीटर खोजें। मुख्य पैरामीटर में चैनल अवधि, टेक-प्रॉफिट अनुपात, लॉन्ग/शॉर्ट की अनुमति आदि शामिल हैं।

- स्वचालित रूप से सर्वोत्तम पैरामीटर की पहचान करने के लिए मशीन लर्निंग मॉडल जोड़ें। सुदृढीकरण सीखने जैसी विधियों का उपयोग किया जा सकता है।

- प्रवृत्ति और संकेत विश्वसनीयता का आकलन करने के लिए अन्य संकेतकों जैसे मूविंग एवरेज, वॉल्यूम आदि का उपयोग करें।

- स्टॉप-लॉस रणनीतियाँ विकसित करें, जैसे ट्रेलिंग स्टॉप, चांडेलियर एग्ज़िट आदि, जोखिम को और अधिक नियंत्रित करने के लिए।

- अधिक साधनों तक विस्तार करें और इस रणनीति से सबसे अच्छा मेल खाने वाले ट्रेडिंग साधन खोजें।

सारांश

डॉनचियन चैनल ब्रेकआउट रणनीति कुल मिलाकर एक स्पष्ट निर्णय और नियंत्रित जोखिम वाली प्रवृत्ति-अनुसरण रणनीति है। यह विशेष रूप से उच्च अस्थिरता वाले साधनों जैसे क्रिप्टोकरेंसी के लिए उपयुक्त है, जिनमें लाभ की अधिक संभावना होती है। साथ ही, इस रणनीति में पैरामीटर अनुकूलन और अन्य संकेतकों के साथ संयोजन की गुंजाइश है, जो भविष्य में विस्तार के संभावित क्षेत्र हैं। निरंतर अनुकूलन और नवाचार के माध्यम से, यह रणनीति क्रिप्टोकरेंसी एल्गोरिथम ट्रेडिंग का एक महत्वपूर्ण विकल्प बन सकती है।

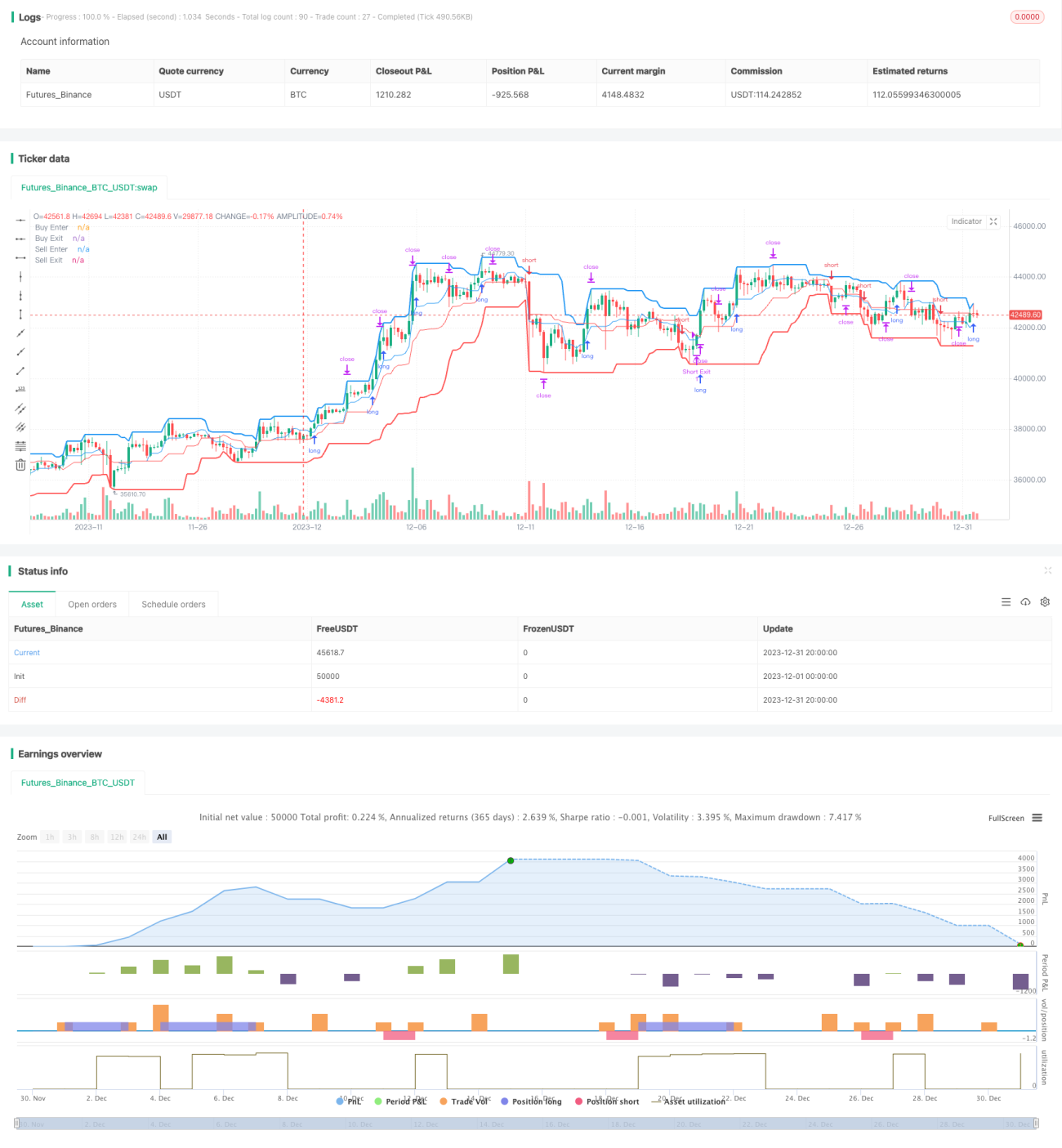

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © algotradingcc

// Strategy testing and optimisation for free trading bot

- 1