मूविंग एवरेज चैनल ब्रेकआउट ट्रेडिंग रणनीति

सारांश

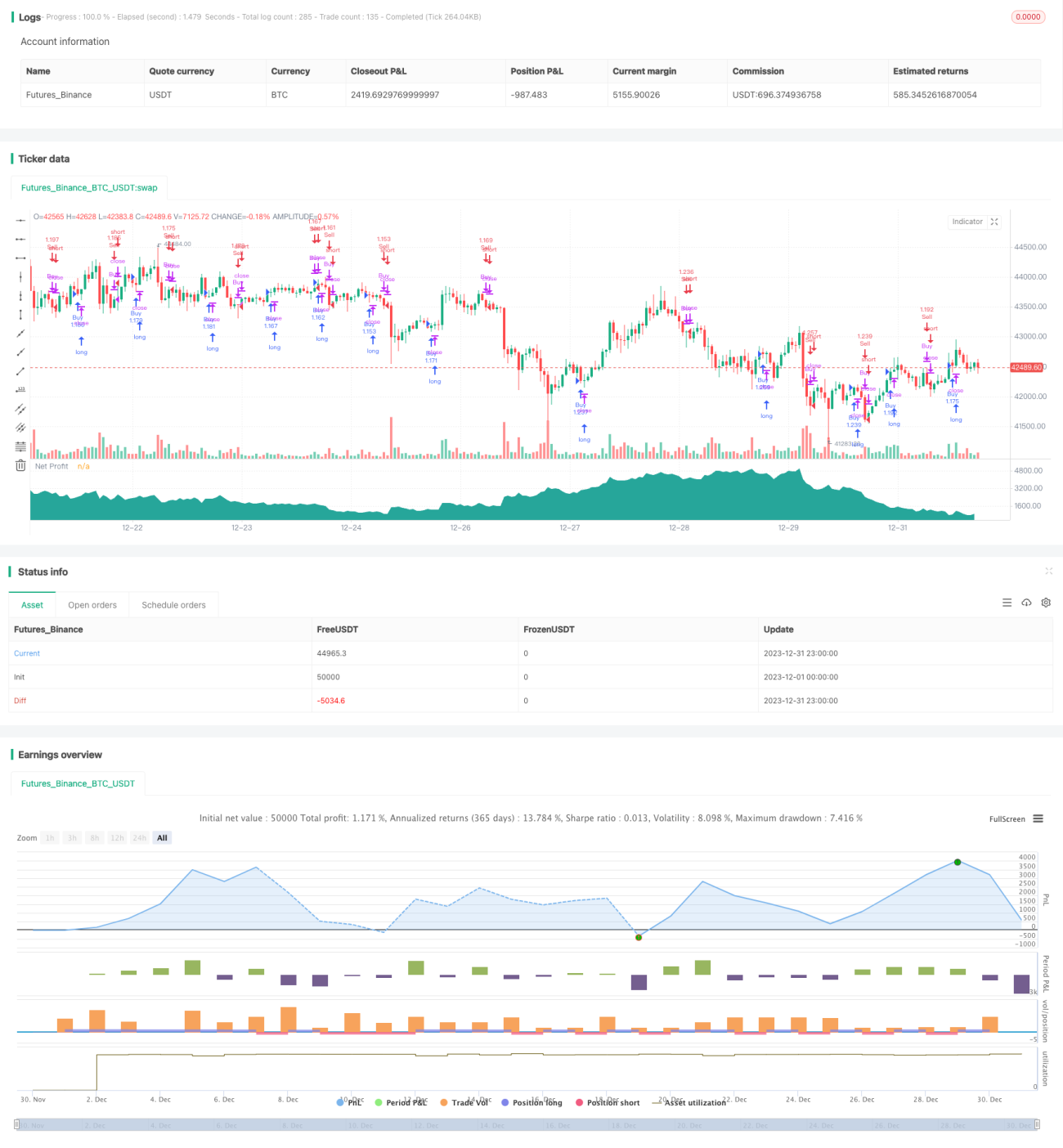

यह रणनीति सरल मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस सिद्धांत पर आधारित है, और 7-दिवसीय मूविंग एवरेज और 14-दिवसीय मूविंग एवरेज के क्रॉसओवर के माध्यम से खरीद/बिक्री निर्णय लेती है। जब 7-दिवसीय मूविंग एवरेज नीचे से ऊपर की ओर 14-दिवसीय मूविंग एवरेज को पार करता है, तो खरीद संकेत उत्पन्न होता है; जब 7-दिवसीय मूविंग एवरेज ऊपर से नीचे की ओर 14-दिवसीय मूविंग एवरेज को तोड़ता है, तो बिक्री संकेत उत्पन्न होता है। यह रणनीति लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेलिंग स्टॉप-लॉस फीचर्स से भी सुसज्जित है।

रणनीति सिद्धांत

इस रणनीति का मुख्य ट्रेडिंग तर्क 7-दिवसीय और 14-दिवसीय मूविंग एवरेज के क्रॉसओवर सिद्धांत पर आधारित है। 7-दिवसीय मूविंग एवरेज मूल्य की अल्पकालिक प्रवृत्ति को दर्शाता है, जबकि 14-दिवसीय मूविंग एवरेज मूल्य की मध्यम अवधि की प्रवृत्ति को दर्शाता है। जब अल्पकालिक मूविंग एवरेज नीचे से ऊपर की ओर मध्यम अवधि के मूविंग एवरेज को पार करता है, तो यह इंगित करता है कि अल्पकालिक प्रवृत्ति मजबूत हो गई है, जो लॉन्ग पोजीशन लेने का एक अच्छा समय है; इसके विपरीत, जब अल्पकालिक मूविंग एवरेज ऊपर से नीचे की ओर मध्यम अवधि के मूविंग एवरेज को तोड़ता है, तो यह इंगित करता है कि अल्पकालिक प्रवृत्ति कमजोर हो गई है, और पोजीशन को बंद कर देना चाहिए या शॉर्ट पोजीशन लेनी चाहिए।

विशेष रूप से, यह रणनीति SMA इंडिकेटर के माध्यम से 7-दिन और 14-दिन के सरल मूविंग एवरेज की गणना करती है। प्रत्येक कैंडलस्टिक बनने के बाद, वर्तमान 7-दिन और 14-दिन के मूविंग एवरेज के आकार की तुलना की जाती है। यदि 7-दिन की लाइन 14-दिन की लाइन को ऊपर की ओर पार करती है, तो लॉन्ग सिग्नल उत्पन्न होता है और लॉन्ग पोजीशन में प्रवेश किया जाता है; यदि 7-दिन की लाइन 14-दिन की लाइन को नीचे की ओर पार करती है, तो शॉर्ट सिग्नल उत्पन्न होता है और शॉर्ट पोजीशन में प्रवेश किया जाता है।

इसके अलावा, रणनीति में लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेलिंग स्टॉप-लॉस सेट किए गए हैं। विशिष्ट मापदंडों को बैकटेस्ट परिणामों के अनुसार अनुकूलित किया जा सकता है।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान हैं, शुरुआती लोगों के सीखने के लिए उपयुक्त;

- मूविंग एवरेज क्रॉसओवर सिद्धांत प्रभावी है, जीत दर अपेक्षाकृत अधिक है;

- स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेलिंग स्टॉप-लॉस से सुसज्जित, जो प्रभावी रूप से जोखिम को नियंत्रित कर सकता है;

- पैरामीटर कम हैं, परीक्षण और अनुकूलन में आसानी होती है।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं:

- जब प्रवृत्ति में बदलाव होता है, तो मूविंग एवरेज क्रॉसओवर सिग्नल में देरी होती है, जो प्रवृत्ति परिवर्तन को समय पर प्रतिबिंबित नहीं कर पाता, जिससे बड़ा नुकसान हो सकता है;

- गंभीर रूप से साइडवेज़ बाजार में, मूविंग एवरेज क्रॉसओवर सिग्नल बार-बार आते हैं, जिससे अधिक झूठे संकेत उत्पन्न होते हैं, जो रणनीति की प्रभावशीलता को प्रभावित करते हैं।

उपरोक्त जोखिमों का सामना करने के लिए, निम्नलिखित उपायों पर विचार किया जा सकता है:

- मूविंग एवरेज क्रॉसओवर सिग्नल को फ़िल्टर करने के लिए अन्य संकेतकों जैसे MACD, KDJ आदि के साथ जोड़ें, ताकि प्रवृत्ति मोड़ बिंदुओं पर गलत संकेतों से बचा जा सके;

- स्टॉप-लॉस की सीमा बढ़ाएं और होल्डिंग अवधि को छोटा करें, ताकि एकल हानि के प्रभाव को कम किया जा सके;

- विभिन्न बाजार स्थितियों के अनुसार मूविंग एवरेज पैरामीटर को अनुकूलित करें, साइडवेज़ बाजार में मूविंग एवरेज अवधि को उचित रूप से बढ़ाएं ताकि क्रॉसओवर सिग्नल की आवृत्ति कम हो।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- विभिन्न मूविंग एवरेज संयोजनों और मापदंडों का परीक्षण करें, इष्टतम पैरामीटर खोजें;

- सिग्नल फ़िल्टरिंग के लिए अन्य संकेतक जोड़ें, रणनीति की प्रभावशीलता में सुधार करें;

- स्टॉप-लॉस और टेक-प्रॉफिट मापदंडों को अनुकूलित करें, ड्रॉडाउन कम करें और लाभप्रदता बढ़ाएं;

- विभिन्न उपकरणों और ट्रेडिंग सत्रों के अनुसार मापदंडों को सूक्ष्म रूप से समायोजित करें।

निष्कर्ष

कुल मिलाकर यह रणनीति शुरुआती लोगों के लिए सीखने के लिए बहुत उपयुक्त है, सिद्धांत सरल है, समझने और लागू करने में आसान है। साथ ही इसमें अच्छी बाजार अनुकूलन क्षमता है, पैरामीटर समायोजन और अनुकूलन के लिए पर्याप्त गुंजाइश है, और स्थिर लाभ प्राप्त होने की उम्मीद है। यह Quantitative Trading शुरुआती लोगों के लिए शुरुआत और सीखने योग्य है।

- 1