मूविंग एवरेज और विलियम्स इंडिकेटर पर आधारित दैनिक रणनीति

अवलोकन

यह रणनीति मूविंग एवरेज, ATR संकेतक और विलियम्स %R संकेतक का उपयोग करके GBP/JPY विदेशी मुद्रा जोड़ी पर दैनिक समय सीमा पर ट्रेड करती है। रणनीति पहले मूविंग एवरेज के माध्यम से मूल्य प्रवृत्ति और संभावित रिवर्सल बिंदुओं का निर्धारण करती है, फिर विलियम्स संकेतक का उपयोग करके ट्रेड सिग्नल की पुष्टि करती है, साथ ही ATR संकेतक का उपयोग करके स्टॉप-लॉस स्तर और ट्रेड वॉल्यूम की गणना करती है।

रणनीति सिद्धांत

- 20-दिवसीय मूविंग एवरेज (बेसलाइन) का उपयोग करके मूल्य की समग्र प्रवृत्ति का निर्धारण किया जाता है। मूल्य का बेसलाइन के नीचे से ऊपर जाना खरीद संकेत है, और बेसलाइन के ऊपर से नीचे गिरना बिक्री संकेत है।

- विलियम्स संकेतक का उपयोग मूल्य रिवर्सल की पुष्टि के लिए किया जाता है। संकेतक का -35 के ऊपर जाना खरीद की पुष्टि है, और -70 के नीचे जाना बिक्री की पुष्टि है।

- ATR संकेतक पिछले 2 दिनों की औसत अस्थिरता सीमा की गणना करता है। इस मान को एक गुणांक से गुणा करके स्टॉप-लॉस दूरी निर्धारित की जाती है।

- खाता इक्विटी के 50% के आधार पर जोखिम नियंत्रण किया जाता है। ट्रेड वॉल्यूम की गणना स्टॉप-लॉस दूरी और जोखिम अनुपात के अनुसार की जाती है।

- लॉन्ग पोजीशन में प्रवेश करने के बाद, स्टॉप-लॉस बिंदु मूल्य के निम्नतम बिंदु से स्टॉप-लॉस दूरी घटाकर निर्धारित किया जाता है। टेक-प्रॉफिट बिंदु प्रवेश बिंदु से 100 पिप्स जोड़कर निर्धारित किया जाता है। Exiting logic का उपयोग निकास संकेत की और पुष्टि के लिए किया जाता है।

- शॉर्ट पोजीशन में प्रवेश करने के बाद, स्टॉप-लॉस और टेक-प्रॉफिट उपरोक्त के समान होते हैं। Exiting logic का उपयोग निकास संकेत की और पुष्टि के लिए किया जाता है।

लाभ विश्लेषण

- मूविंग एवरेज का उपयोग करके प्रवृत्ति निर्धारण और संकेतक द्वारा प्रवेश की पुष्टि करने से झूठे ब्रेकआउट से होने वाले नुकसान को प्रभावी ढंग से फ़िल्टर किया जा सकता है।

- ATR गतिशील स्टॉप-लॉस बाजार की अस्थिरता सीमा के अनुसार उचित स्टॉप-लॉस दूरी निर्धारित कर सकता है।

- जोखिम नियंत्रण और गतिशील ट्रेड वॉल्यूम गणना एकल लेनदेन के नुकसान को अधिकतम सीमा तक नियंत्रित कर सकती है।

- Exiting logic का मूविंग एवरेज के साथ संयोजन निकास के समय की और पुष्टि कर सकता है, जिससे समय से पहले लाभ लेने से बचा जा सकता है।

जोखिम विश्लेषण

- मूविंग एवरेज के माध्यम से प्रवृत्ति निर्धारण में गलत संकेत उत्पन्न होने की संभावना अधिक होती है, जिसके लिए संकेतक द्वारा और पुष्टि की आवश्यकता होती है।

- संकेतक स्वयं भी गलत संकेत उत्पन्न कर सकते हैं, जिससे नुकसान को पूरी तरह से टाला नहीं जा सकता।

- यह रणनीति प्रवृत्ति वाले जोड़ों के लिए अधिक उपयुक्त है, रेंज-बाउंड मुद्रा जोड़ों पर इसका प्रभाव कम हो सकता है।

- जोखिम नियंत्रण अनुपात का अनुचित निर्धारण भी रणनीति के लाभ को प्रभावित कर सकता है।

मूविंग एवरेज की अवधि को समायोजित करके, अधिक संकेतकों को जोड़कर, या मानवीय हस्तक्षेप जैसे तरीकों से और अनुकूलन और सुधार किया जा सकता है।

निष्कर्ष

यह रणनीति प्रवृत्ति निर्धारण और संकेतक फ़िल्टरिंग को जोड़ती है, और GBP/JPY दैनिक समय सीमा पर ट्रेडिंग के लिए एक विधि डिज़ाइन करती है। साथ ही, यह गतिशील स्टॉप-लॉस, जोखिम नियंत्रण आदि के माध्यम से ट्रेड जोखिम को नियंत्रित करती है। अनुकूलन की अभी काफी गुंजाइश है; पैरामीटर समायोजन और विधियों के संयोजन के माध्यम से रणनीति के प्रभाव को और बेहतर बनाया जा सकता है।

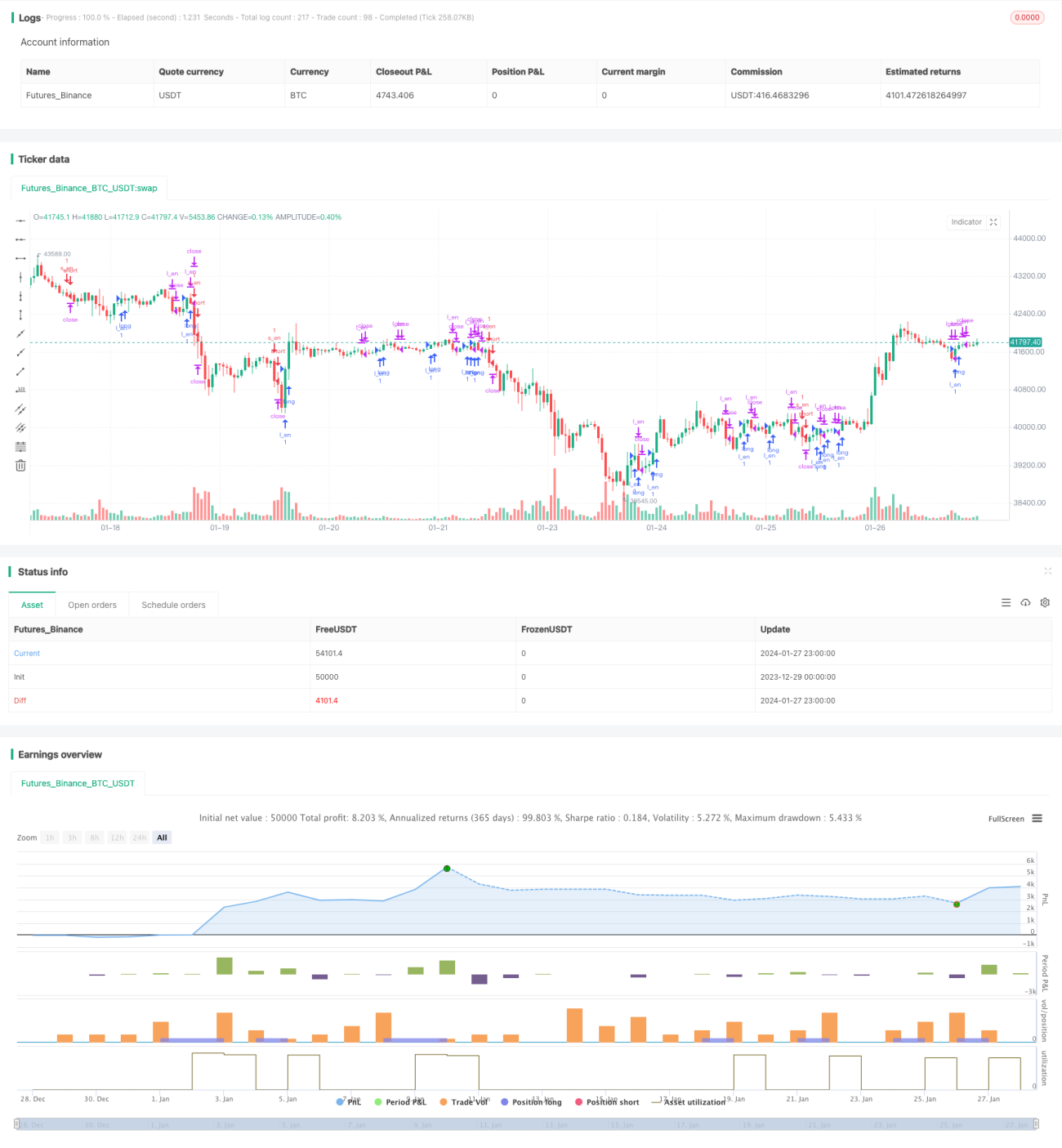

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("GBPJPY DAILY FX",initial_capital = 1000,currency="USD", overlay=true)

UseHAcandles = input(false, title="Use Heikin Ashi Candles in Algo Calculations")- 1