RSI एलिगेटर ट्रेंड रणनीति

सिंहावलोकन

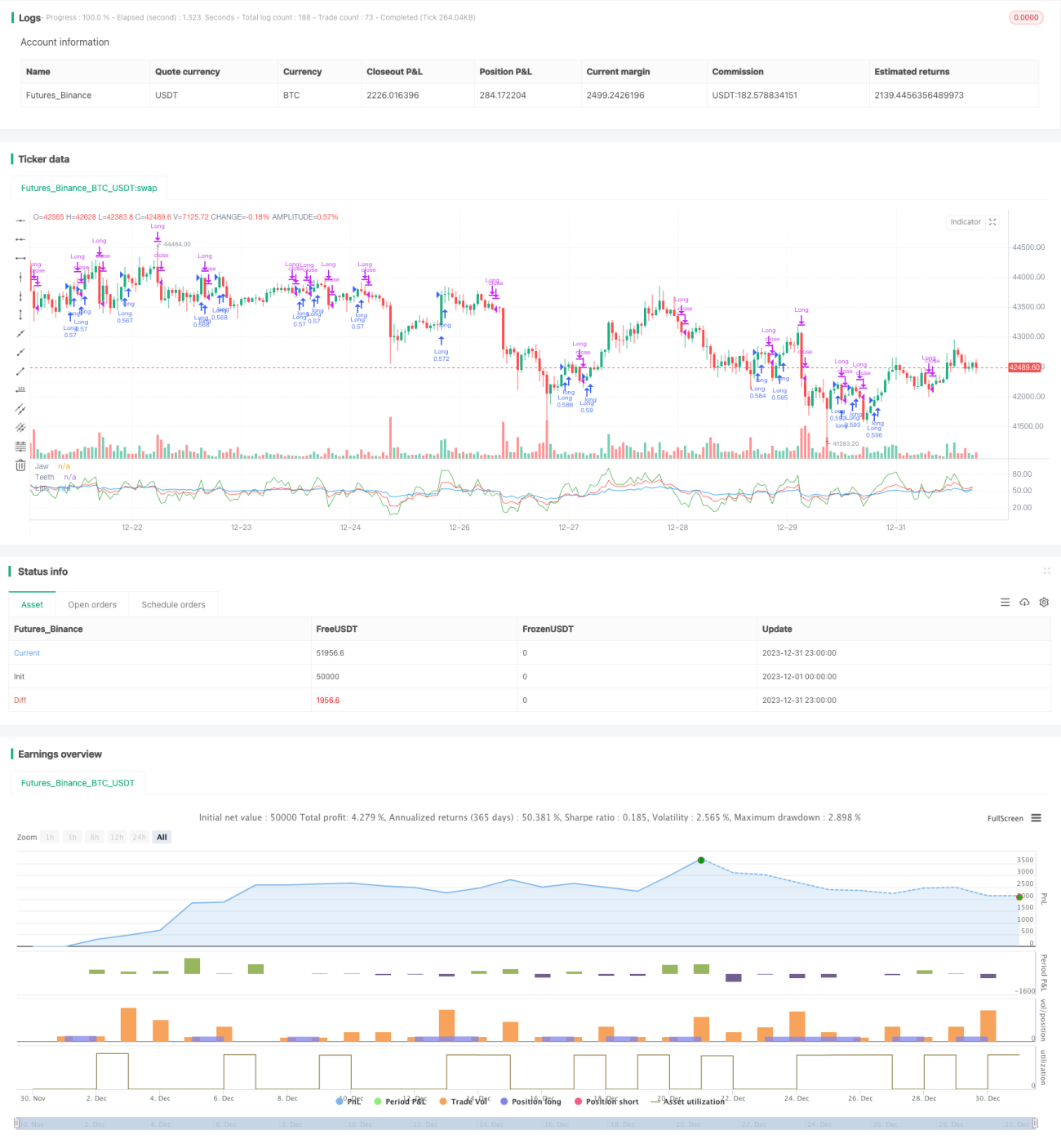

RSI मगरमच्छ प्रवृत्ति रणनीति RSI संकेतक पर आधारित मगरमच्छ संकेतक का संयोजन है, जिसका उपयोग प्रवृत्ति में प्रवेश और निकास का निर्धारण करने के लिए किया जाता है। यह तीन औसत रेखाओं का उपयोग करता है - मगरमच्छ की ऊपरी जबड़ा रेखा, दांत रेखा और होंठ रेखा, जो विभिन्न अवधियों के RSI का उपयोग करके बनाई जाती हैं। जब दांत रेखा होंठ रेखा को ऊपर से पार करती है और RSI ऊपरी जबड़ा रेखा दांत रेखा से ऊपर होती है, तो लॉन्ग (खरीद) किया जाता है; जब दांत रेखा होंठ रेखा को नीचे से पार करती है और RSI ऊपरी जबड़ा रेखा दांत रेखा से नीचे होती है, तो शॉर्ट (बिक्री) किया जाता है। यह रणनीति स्टॉप-लॉस और टेक-प्रॉफिट की शर्तें भी निर्धारित करती है।

रणनीति का सिद्धांत

RSI मगरमच्छ प्रवृत्ति रणनीति RSI संकेतक का उपयोग करके मगरमच्छ संकेतक की तीन मूविंग एवरेज रेखाएँ बनाती है। विशिष्ट सेटिंग इस प्रकार है:

- ऊपरी जबड़ा रेखा: 5 अवधि की RSI रेखा

- दांत रेखा: 13 अवधि की RSI रेखा

- होंठ रेखा: 34 अवधि की RSI रेखा

प्रवेश संकेत के निर्धारण का तर्क इस प्रकार है:

लॉन्ग संकेत: जब दांत रेखा होंठ रेखा को ऊपर से पार करती है और साथ ही ऊपरी जबड़ा रेखा दांत रेखा से ऊपर होती है, तो लॉन्ग करें।

शॉर्ट संकेत: जब दांत रेखा होंठ रेखा को नीचे से पार करती है और साथ ही ऊपरी जबड़ा रेखा दांत रेखा से नीचे होती है, तो शॉर्ट करें।

यह रणनीति स्टॉप-लॉस और टेक-प्रॉफिट की शर्तें भी निर्धारित करती है:

- स्टॉप-लॉस: प्रवेश मूल्य का 10%

- टेक-प्रॉफिट: प्रवेश मूल्य का 90%

लाभ विश्लेषण

RSI मगरमच्छ प्रवृत्ति रणनीति के निम्नलिखित लाभ हैं:

- मगरमच्छ रेखा संकेतक का उपयोग करके प्रवृत्ति का निर्धारण करना, बाजार के शोर को प्रभावी ढंग से फ़िल्टर करके मुख्य प्रवृत्ति को लॉक करने में सक्षम है।

- बहु-अवधि RSI का संयोजन झूठे ब्रेकआउट को रोकता है और संकेतों की विश्वसनीयता बढ़ाता है।

- उचित स्टॉप-लॉस और टेक-प्रॉफिट शर्तों का निर्धारण रणनीति के स्थिर संचालन में सहायता करता है।

- रणनीति का तर्क स्पष्ट और समझने में आसान है, पैरामीटर सेटिंग सरल है, और वास्तविक व्यापार में संचालित करना आसान है।

- एक साथ लॉन्ग और शॉर्ट दोनों कर सकता है, प्रवृत्ति के दोनों दिशाओं को ध्यान में रखते हुए, लचीलापन अधिक है।

जोखिम विश्लेषण

RSI मगरमच्छ प्रवृत्ति रणनीति में निम्नलिखित जोखिम भी हैं:

- दांत रेखा और होंठ रेखा का क्रॉसओवर झूठे ब्रेकआउट का कारण बन सकता है, जिससे अनावश्यक नुकसान हो सकता है। झूठे ब्रेकआउट की संभावना को कम करने के लिए अवधि पैरामीटर को उचित रूप से समायोजित किया जा सकता है।

- स्टॉप-लॉस सेटिंग बहुत आक्रामक हो सकती है, जिससे अनावश्यक स्टॉप-लॉस की संभावना अधिक होती है। स्टॉप-लॉस की सीमा को थोड़ा बढ़ाया जा सकता है या स्टॉप-लॉस को सक्रिय करने के लिए पूर्व शर्त के रूप में अन्य शर्तों को जोड़ा जा सकता है।

- यदि बाजार में तीव्र उतार-चढ़ाव होता है, तो स्टॉप-लॉस आवश्यक मार्जिन सुरक्षा प्रदान करने में विफल हो सकता है। ऐसे में मानवीय हस्तक्षेप की आवश्यकता होती है, ताकि समय पर नुकसान को रोका जा सके।

- जब लॉन्ग और शॉर्ट के बीच बार-बार स्विच होता है, तो ट्रेडिंग शुल्क का दबाव अधिक होता है। प्रवेश की शर्तों को थोड़ा ढीला किया जा सकता है ताकि अनावश्यक बार-बार के व्यापार को कम किया जा सके।

अनुकूलन दिशाएँ

RSI मगरमच्छ प्रवृत्ति रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- मगरमच्छ रेखा के पैरामीटर सेटिंग को अनुकूलित करना, अवधि पैरामीटर को समायोजित करके सर्वोत्तम पैरामीटर संयोजन खोजना।

- प्रवेश की शर्तों के तर्क को अनुकूलित करना, जैसे कि ट्रेडिंग वॉल्यूम संकेतक आदि को जोड़कर संकेतों को फ़िल्टर करना।

- टेक-प्रॉफिट और स्टॉप-लॉस रणनीति को अनुकूलित करना ताकि वे बाजार की स्थिति और मार्जिन स्तर के अनुरूप हों।

- अप्रत्याशित घटनाओं से निपटने के लिए एक तंत्र जोड़ना, ताकि असामान्य बाजार स्थितियों में जोखिम को कम किया जा सके।

- पोजीशन साइज़िंग एल्गोरिदम जोड़ना, ताकि एकल व्यापार में पूंजी के अनुपात को नियंत्रित किया जा सके और जोखिम से बचा जा सके।

सारांश

RSI मगरमच्छ प्रवृत्ति रणनीति समग्र रूप से एक विश्वसनीय और संचालित करने में आसान प्रवृत्ति अनुसरण रणनीति है। यह मगरमच्छ संकेतक का उपयोग करके प्रवृत्ति की दिशा का निर्धारण करती है, और RSI संकेतक के साथ संदर्भ थ्रेशोल्ड निर्धारित करती है, जो प्रवृत्ति को प्रभावी ढंग से लॉक करने और उचित निकास बिंदु निर्धारित करने में सक्षम है। साथ ही, रणनीति में स्वयं पर्याप्त लचीलापन और विस्तारशीलता है, जो वास्तविक व्यापार में अनुप्रयोग और बाद के अनुकूलन के योग्य है।

- 1