P-सिग्नल उलट रणनीति

अवलोकन

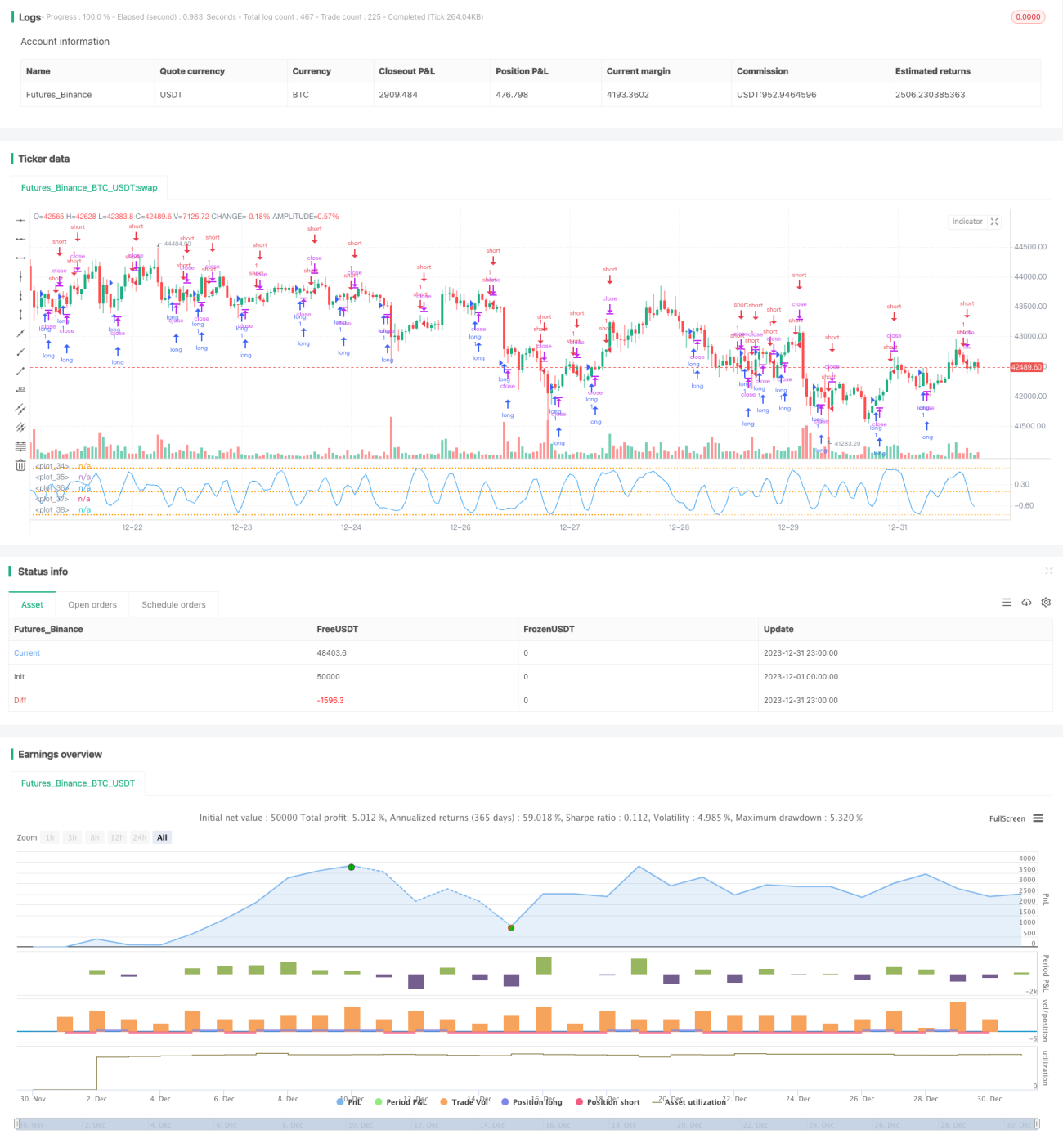

P-सिग्नल रिवर्सल रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो सांख्यिकीय मापदंडों और त्रुटि फलन पर आधारित संभाव्यता स्थान संकेतों का निर्माण करती है। यह कैंडलस्टिक्स की एक श्रृंखला के चरम मूल्यों के वितरण के मापदंडों को ट्रैक करके गतिशील रूप से ट्रेडिंग सिग्नल प्राप्त करती है, ताकि बाजार के उलट बिंदुओं को कैप्चर किया जा सके।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक P-सिग्नल है, जो मूविंग एवरेज और मानक विचलन के सांख्यिकीय मापदंडों को जोड़ता है, और गॉसियन त्रुटि फलन के माध्यम से इसे -1 से 1 के बीच मैप करके एक मात्रात्मक निर्णय संकेतक बनाता है। जब P-सिग्नल सकारात्मक से नकारात्मक में बदलता है, तो शॉर्ट करें; जब नकारात्मक से सकारात्मक में बदलता है, तो लॉन्ग करें; इस प्रकार एक रिवर्सल रणनीति तर्क बनता है।

रणनीति के पैरामीटर में Cardinality, ΔErf और अवलोकन समय शामिल हैं। Cardinality नमूना आकार को नियंत्रित करता है, ΔErf त्रुटि फलन के मृत क्षेत्र को नियंत्रित करता है, जिससे ट्रेडिंग आवृत्ति कम होती है। अवलोकन समय रणनीति के प्रारंभ समय को नियंत्रित करता है।

लाभ विश्लेषण

P-सिग्नल रिवर्सल रणनीति का सबसे बड़ा लाभ यह है कि यह सांख्यिकीय मापदंडों के संभाव्यता वितरण पर आधारित है, जो बाजार के विशिष्ट बिंदुओं को प्रभावी ढंग से पहचान सकता है और उलट अवसरों को कैप्चर कर सकता है। एकल तकनीकी संकेतकों की तुलना में, यह अधिक बाजार जानकारी को जोड़ता है, जिससे निर्णय अधिक व्यापक और विश्वसनीय होता है।

इसके अलावा, इस रणनीति का पैरामीटर डिज़ाइन मानकीकृत है, उपयोगकर्ता अपनी आवश्यकताओं के अनुसार पैरामीटर स्पेस को समायोजित कर सकते हैं ताकि सर्वोत्तम संयोजन खोज सकें। यह रणनीति की अनुकूलनशीलता और लचीलापन सुनिश्चित करता है।

जोखिम विश्लेषण

P-सिग्नल रिवर्सल रणनीति का मुख्य जोखिम यह है कि यह संभाव्यता वितरण के मापदंडों पर अत्यधिक निर्भर है, और असामान्य डेटा के कारण गलत निर्णय होने की संभावना है। इसके अलावा, रिवर्सल रणनीतियों का लाभ-हानि अनुपात आमतौर पर कम होता है, और प्रति ट्रेड लाभ सीमित होता है।

Cardinality पैरामीटर को बढ़ाकर नमूना आकार बढ़ाया जा सकता है, जिससे डेटा असामान्यताओं का प्रभाव कम होगा। ΔErf सीमा को उचित रूप से बढ़ाकर ट्रेडिंग आवृत्ति कम करें, जिससे जोखिम नियंत्रित हो।

अनुकूलन दिशा-निर्देश

P-सिग्नल रिवर्सल रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

असामान्य संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों को शामिल करें, जैसे ट्रेडिंग वॉल्यूम में अचानक वृद्धि आदि।

-

कई समय-सीमाओं पर संकेतों को सत्यापित करें, निर्णय की स्थिरता को मजबूत करें।

-

स्टॉप-लॉस रणनीति जोड़ें, प्रति ट्रेड हानि को कम करें।

-

पैरामीटर को अनुकूलित करके सर्वोत्तम संयोजन खोजें, लाभप्रदता बढ़ाएं।

-

मशीन लर्निंग को शामिल करके मापदंडों का गतिशील समायोजन करें।

सारांश

P-सिग्नल रिवर्सल रणनीति संभाव्यता वितरण पर आधारित एक मात्रात्मक ट्रेडिंग ढांचा बनाती है, जिसमें लचीला पैरामीटर डिज़ाइन और उपयोगकर्ता-मित्रता है। यह बाजार की सांख्यिकीय विशेषताओं को प्रभावी ढंग से पहचानती है और उलट अवसरों को कैप्चर करती है। इस रणनीति को बहु-संकेतक सत्यापन, स्टॉप-लॉस अनुकूलन आदि के माध्यम से और अधिक स्थिरता और लाभप्रदता बढ़ाई जा सकती है। यह एल्गोरिदमिक ट्रेडिंग के लिए एक कुशल और विश्वसनीय उदाहरण प्रदान करती है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy RVS © Kharevsky- 1