बोलिंगर बैंड्स RSI OBV रणनीति

अवलोकन

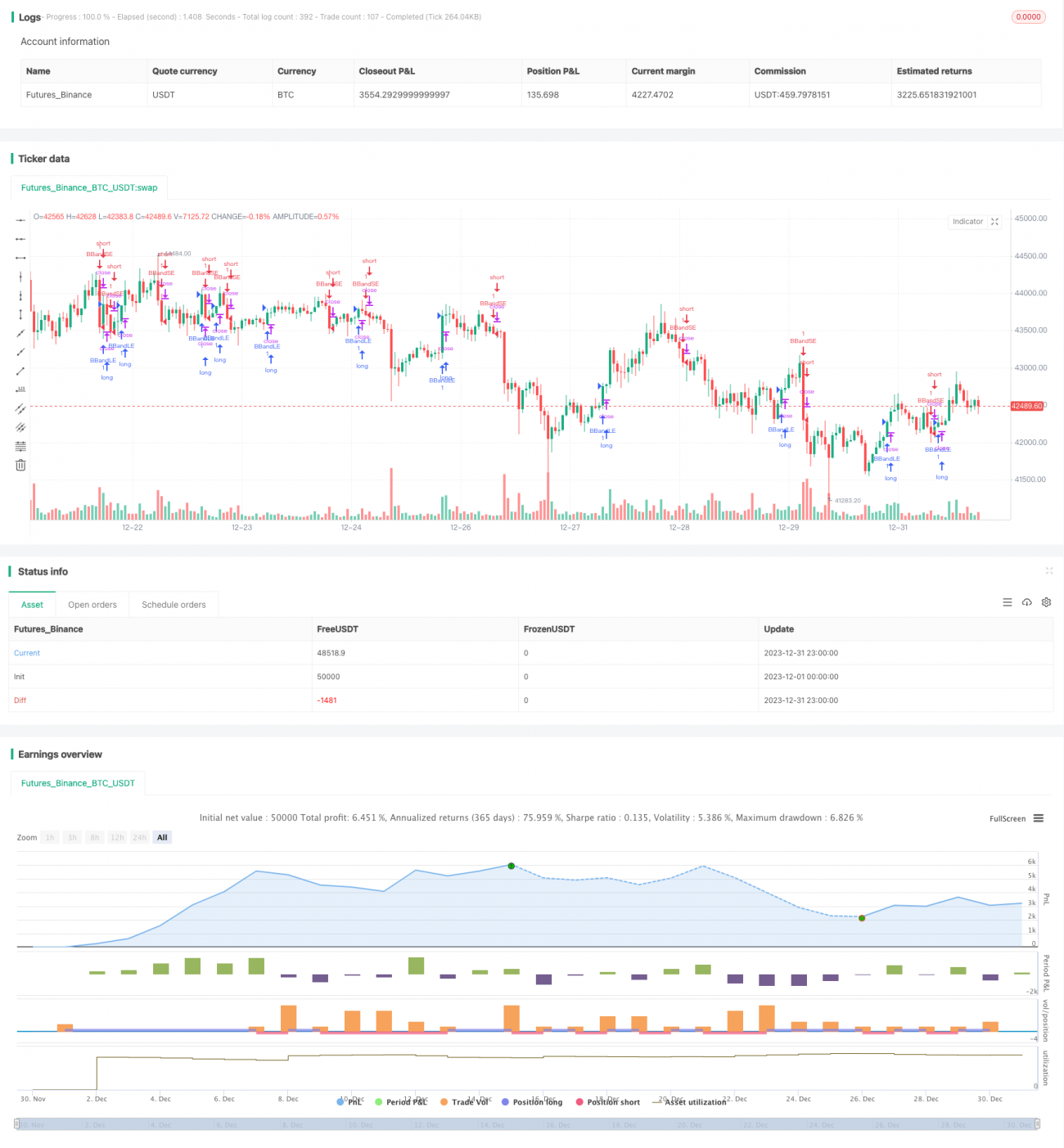

बोलिंगर बैंड्स RSI OBV रणनीति बोलिंगर बैंड्स, रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और ऑन-बैलेंस वॉल्यूम (OBV) का उपयोग करके शेयर मूल्य के ब्रेकआउट और रिवर्सल पॉइंट्स की पहचान करती है। जब कीमत बोलिंगर बैंड की ऊपरी या निचली बैंड को तोड़ती है, और RSI ओवरबॉट या ओवरसोल्ड दिखाता है, साथ ही OBV में टर्निंग पॉइंट होता है, तो यह रणनीति ट्रेडिंग सिग्नल उत्पन्न करती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से बोलिंगर बैंड्स, RSI और OBV इंडिकेटर्स पर आधारित है। विस्तार से:

- जब शेयर मूल्य बोलिंगर बैंड की मध्य बैंड को ऊपर की ओर तोड़ता है और RSI 50 से अधिक होता है (बुलिश ट्रेंड), और OBV नीचे गिरता है (अल्पकालिक गिरावट), तो लॉन्ग पोजीशन खोलने का समय है।

- जब मूल्य बोलिंगर बैंड की निचली बैंड से नीचे गिरता है, तो पिछली लॉन्ग पोजीशन को बंद करें।

- जब मूल्य बोलिंगर बैंड की मध्य बैंड को नीचे की ओर तोड़ता है और RSI 50 से कम होता है (बेयरिश ट्रेंड), और OBV ऊपर जाता है (अल्पकालिक रिबाउंड), तो शॉर्ट पोजीशन खोलने का समय है।

- जब मूल्य पुनः बोलिंगर बैंड की ऊपरी बैंड को तोड़ता है, तो पिछली शॉर्ट पोजीशन को बंद करें।

इस प्रकार, यह रणनीति बोलिंगर बैंड के ब्रेकआउट द्वारा दिशा निर्धारित करती है, फिर RSI से ताकत और OBV से अल्पकालिक रिवर्सल का आकलन करके ट्रेडिंग सिग्नल बनाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह एक साथ तीन अलग-अलग प्रकार के इंडिकेटर्स (बोलिंगर बैंड्स, RSI और OBV) को मिलाती है, जिससे मूल्य में दिशात्मक परिवर्तन शुरू होने पर पहले ही सिग्नल कैप्चर हो जाते हैं। उदाहरण के लिए, जब कीमत बोलिंगर की मध्य बैंड को ऊपर तोड़ती है, तो केवल कैंडलस्टिक देखकर सीधे लॉन्ग खोला जा सकता है, लेकिन RSI और OBV के संयोजन से यह आकलन किया जा सकता है कि उस समय अल्पकालिक समायोजन की संभावना है या नहीं, जिससे पोजीशन खोलने से बचा जा सकता है। इस प्रकार, यह संयोजन रणनीति की स्थिरता को बढ़ाता है।

दूसरा, यह रणनीति बोलिंगर बैंड के ब्रेकआउट पर प्रवेश की शर्तों के साथ-साथ विपरीत दिशा में पुनः ब्रेकआउट पर स्टॉप-लॉस की शर्तें भी निर्धारित करती है। इससे प्रति ट्रेड लाभ/हानि अनुपात एक उचित सीमा में रहता है, जिससे एकल नुकसान की संभावना कम हो जाती है।

अंत में, रणनीति का कोड तार्किक, सरल और स्पष्ट है, पैरामीटर उचित और समझने में आसान हैं, जो सिम्युलेटेड लाइव ट्रेडिंग के लिए ऑप्टिमाइजेशन और सुधार के लिए उपयुक्त फ्रेमवर्क प्रदान करता है। इससे लाइव ट्रेडिंग में जोखिम कम हो जाता है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि बोलिंगर बैंड की चौड़ाई के अनुचित सेटिंग से कई ट्रेडिंग अवसर चूक सकते हैं। यदि बोलिंगर बैंड के बीच की दूरी बहुत बड़ी है, तो मूल्य में पर्याप्त उतार-चढ़ाव होने पर ही प्रवेश या स्टॉप-लॉस ट्रिगर होगा, जिससे छोटे ट्रेंड के अवसर चूक सकते हैं।

इसके अलावा, रणनीति वर्तमान में केवल खरीद/बिक्री बिंदु चयन पर केंद्रित है, और इसमें फंड मैनेजमेंट, पोजीशन साइजिंग आदि का एकीकरण नहीं है। इससे एकतरफा असीमित पोजीशन जोड़ने की संभावना बनती है, जो समय पर स्टॉप-लॉस न होने पर बड़े नुकसान का कारण बन सकती है।

अंत में, RSI और OBV के संयोजन में गलत सिग्नल भी आ सकते हैं। RSI केवल एक निश्चित अवधि में मूल्य परिवर्तन की गति को देखता है, दीर्घकालिक प्रवृत्ति का आकलन नहीं कर सकता; OBV भी कुछ स्टॉक की विशेषताओं के कारण कम विश्वसनीय हो सकता है। ये सभी कारक सिग्नल की सटीकता को प्रभावित कर सकते हैं।

ऑप्टिमाइजेशन दिशाएं

उपरोक्त विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में ऑप्टिमाइज़ किया जा सकता है:

- बोलिंगर बैंड की चौड़ाई को ऑप्टिमाइज़ करें, बाजार के उतार-चढ़ाव के अनुसार स्वचालित रूप से समायोजित होने वाली अनुकूली चौड़ाई सेट करें।

- पोजीशन मैनेजमेंट लॉजिक शामिल करें – लगातार घाटे पर पोजीशन का आकार कम करें, और लगातार लाभ पर उचित रूप से पोजीशन बढ़ाएं।

- RSI के पैरामीटर (जैसे बुलिश अवधि) का परीक्षण और ऑप्टिमाइजेशन करें।

- OBV के विकल्प के रूप में विभिन्न अल्पकालिक इंडिकेटर्स (जैसे KDJ, MACD) का परीक्षण करें, देखें कि क्या वे सिग्नल सटीकता बढ़ा सकते हैं।

- विभिन्न मध्यम से दीर्घकालिक इंडिकेटर्स (जैसे MVSL, DMI) को RSI के साथ संयोजित करके परीक्षण करें, ताकि मूल्य की मध्यम-दीर्घकालिक प्रवृत्ति का बेहतर अनुमान लगाया जा सके।

सारांश

बोलिंगर बैंड्स RSI OBV रणनीति तीन अलग-अलग प्रकार के तकनीकी इंडिकेटर्स का समन्वित उपयोग करती है, जो एक निश्चित स्थिरता और फिल्टरिंग मानदंड प्रदान करते हुए आगे के ऑप्टिमाइजेशन और सुधार के लिए एक ढांचा भी प्रदान करती है। यह रणनीति मध्यम से दीर्घकालिक शेयर चयन और होल्डिंग के लिए उपयुक्त है, साथ ही अल्पकालिक रणनीति के आधार के रूप में बड़े पैमाने पर समायोजन और ऑप्टिमाइजेशन के लिए भी उपयोगी है।

- 1