विलियम्स फ्रैक्टल और ZZ इंडिकेटर को मिलाकर बनाई गई क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी

अवलोकन

यह एक क्वांटिटेटिव ट्रेडिंग रणनीति है जो बिल विलियम्स के फ्रैक्टल सिद्धांत और ZZ संकेतक का संयोजन करती है। यह रणनीति विलियम्स फ्रैक्टल की गणना करके बाजार की प्रवृत्ति का निर्धारण करती है और ZZ संकेतक के साथ समर्थन और प्रतिरोध रेखाएँ बनाती है, ताकि संभावित ब्रेकआउट बिंदुओं की पहचान की जा सके और ट्रेंड फॉलोइंग ट्रेडिंग की जा सके।

रणनीति सिद्धांत

यह रणनीति पहले विलियम्स फ्रैक्टल की गणना करके यह निर्धारित करती है कि वर्तमान में ऊपर की ओर फ्रैक्टल है या नीचे की ओर। यदि ऊपर की ओर फ्रैक्टल है, तो माना जाता है कि वर्तमान में ऊपर की प्रवृत्ति है; यदि नीचे की ओर फ्रैक्टल है, तो माना जाता है कि वर्तमान में नीचे की प्रवृत्ति है।

फिर फ्रैक्टल बिंदुओं के आधार पर ZZ संकेतक की समर्थन और प्रतिरोध रेखाएँ खींची जाती हैं। यदि कीमत ऊपर के फ्रैक्टल के अनुरूप प्रतिरोध रेखा को तोड़ती है, तो लॉन्ग (खरीदारी) की जाती है; यदि कीमत नीचे के फ्रैक्टल के अनुरूप समर्थन रेखा को तोड़ती है, तो शॉर्ट (बिक्री) की जाती है।

इस संयोजन के माध्यम से जब प्रवृत्ति में बदलाव होता है, तो समय पर उसे पकड़ा जा सकता है, जिससे ट्रेंड फॉलोइंग ट्रेडिंग संभव होती है।

रणनीति के लाभों का विश्लेषण

यह रणनीति विलियम्स फ्रैक्टल और ZZ संकेतक जैसी दो अलग-अलग तकनीकी विश्लेषण विधियों का संयोजन करती है, जिससे अधिक ट्रेडिंग अवसर प्राप्त होते हैं।

यह समय पर बाजार की प्रवृत्ति में बदलाव का निर्धारण कर सकती है और उचित स्टॉप-लॉस और टेक-प्रॉफिट शर्तें निर्धारित कर सकती है, जो मुख्य प्रवृत्ति की दिशा को पकड़ने में मदद करती है। इसके अलावा, ZZ संकेतक कुछ झूठे ब्रेकआउट को फ़िल्टर कर सकता है, जिससे अनावश्यक नुकसान से बचा जा सकता है।

कुल मिलाकर, यह रणनीति प्रवृत्ति निर्धारण के साथ-साथ विशिष्ट प्रवेश बिंदु के चयन पर भी विचार करती है, जिससे जोखिम और लाभ का संतुलन बना रहता है।

रणनीति जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि फ्रैक्टल निर्धारण और ZZ संकेतक गलत ट्रेडिंग संकेत दे सकते हैं, जिससे अनावश्यक नुकसान हो सकता है। उदाहरण के लिए, प्रतिरोध रेखा को तोड़ने के बाद कीमत जल्दी ही वापस आ सकती है और निरंतर ऊपर नहीं जा सकती।

इसके अलावा, फ्रैक्टल की गणना का तरीका समय अवधि के गलत सेटिंग के कारण गलत निर्धारण कर सकता है। यदि समय अवधि बहुत छोटी है, तो झूठे ब्रेकआउट की संभावना बढ़ जाती है।

इन जोखिमों को कम करने के लिए, फ्रैक्टल के गणना मापदंडों को उचित रूप से समायोजित किया जा सकता है, या अतिरिक्त फ़िल्टर शर्तें जोड़कर गलत संकेतों को कम किया जा सकता है। इसके अलावा, बड़ा स्टॉप-लॉस सेट करके प्रति ट्रेड होने वाले नुकसान को नियंत्रित किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं के माध्यम से और अधिक अनुकूलित किया जा सकता है:

-

मोमेंटम इंडिकेटर फ़िल्टर जोड़ना, जैसे MACD या बोलिंगर बैंड, जो कुछ झूठे ब्रेकआउट से बचने में मदद कर सकता है।

-

फ्रैक्टल पैरामीटर सेटिंग को ऑप्टिमाइज़ करना, उच्च और निम्न बिंदुओं की गणना के तरीके को समायोजित करना और समय अवधि को छोटा करना, ताकि अधिक सटीक प्रवृत्ति निर्धारण प्राप्त हो सके।

-

प्रवृत्ति सटीकता निर्धारित करने के लिए मशीन लर्निंग एल्गोरिदम जोड़ना, AI की निर्णय क्षमता का उपयोग करके मानवीय सेटिंग्स की सीमाओं से बचना।

-

अनुकूली स्टॉप-लॉस तंत्र जोड़ना, जो बाजार की उतार-चढ़ाव की डिग्री के अनुसार स्टॉप-लॉस की चौड़ाई को समायोजित कर सके।

-

समग्र पैरामीटर सेटिंग को ऑप्टिमाइज़ करने के लिए डीप लर्निंग एल्गोरिदम का उपयोग करना।

सारांश

यह रणनीति विलियम्स के फ्रैक्टल सिद्धांत और ZZ संकेतक के चतुर संयोजन के माध्यम से बाजार की प्रवृत्ति में बदलाव का समय पर निर्धारण और कैप्चर करती है। यह उच्च जीत दर बनाए रखती है और दीर्घकालिक स्थिर अतिरिक्त लाभ प्राप्त करने की उम्मीद करती है। अगले चरण में अधिक फ़िल्टर साधनों और AI निर्णय क्षमता को शामिल करके, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाने की संभावना है।

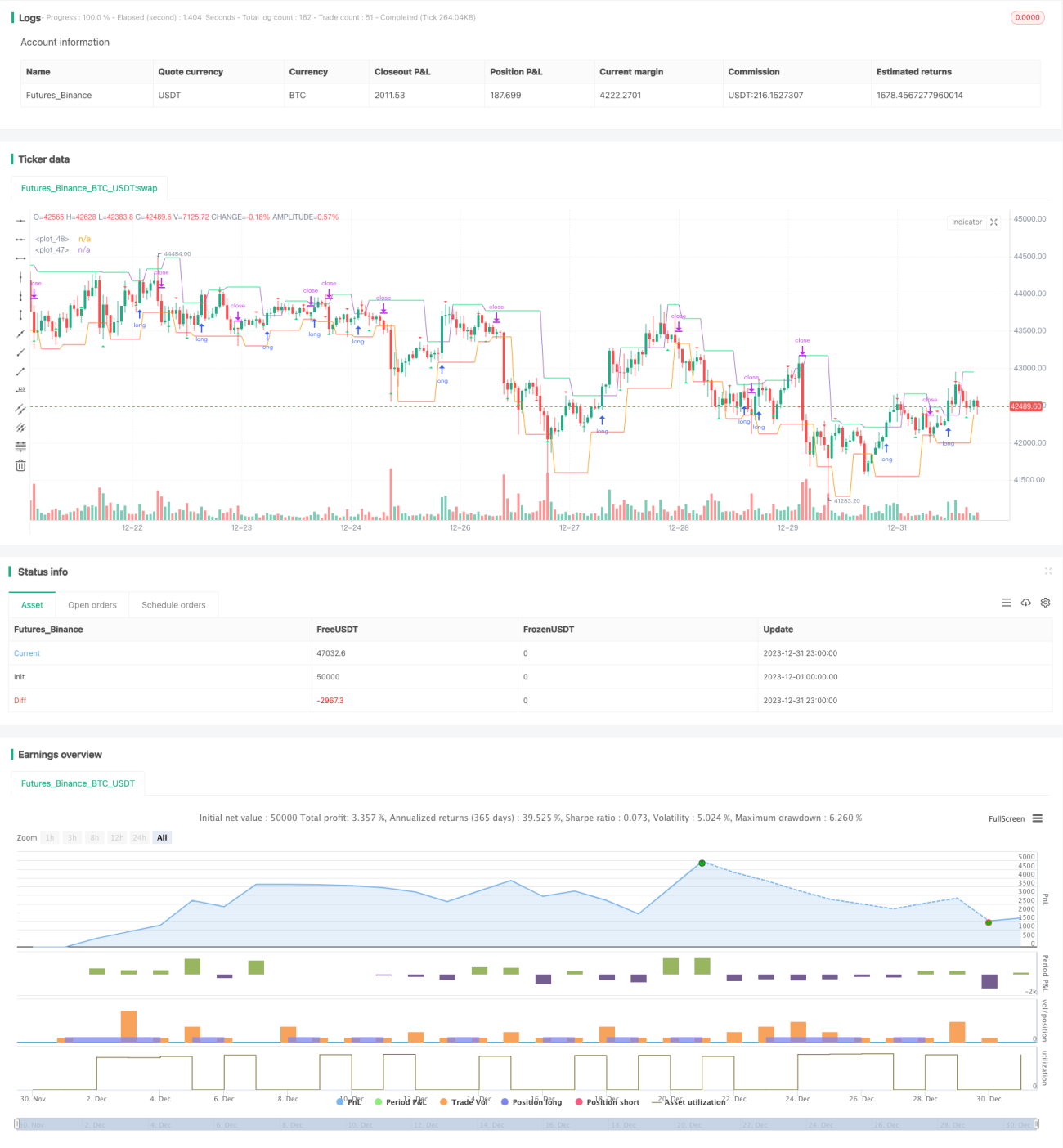

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "robotrading ZZ-8 fractals", shorttitle = "ZZ-8", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings- 1