गतिशील औसत मूल्य ट्रैकिंग रणनीति

अवलोकन

इस रणनीति का मुख्य विचार यह है कि जब स्टॉक की कीमत एक निश्चित प्रतिशत तक गिर जाती है, तो धीरे-धीरे पोजीशन बढ़ाई जा सकती है, जिससे औसत होल्डिंग लागत कम हो जाती है। जब कीमत वापस उछलती है, तो औसत होल्डिंग लागत कम होने के कारण अधिक लाभ प्राप्त किया जा सकता है।

रणनीति का सिद्धांत

जब स्टॉक की कीमत पहली बार 20-दिवसीय सरल मूविंग एवरेज से ऊपर जाती है, तो लॉन्ग पोजीशन खोली जाती है। यदि इसके बाद कीमत में गिरावट निर्धारित लक्ष्य हानि प्रतिशत (उदाहरण के लिए 10%) तक पहुँचती है, तो मौजूदा पोजीशन का निर्दिष्ट प्रतिशत (जैसे 50%) और जोड़ा जाता है। इससे औसत होल्डिंग लागत कम हो जाती है। जब कीमत निर्धारित लाभ-लक्ष्य (जैसे औसत होल्डिंग लागत से 10% अधिक) पर पहुँचती है, तो सभी पोजीशन बंद कर दी जाती हैं और लाभ बुक किया जाता है।

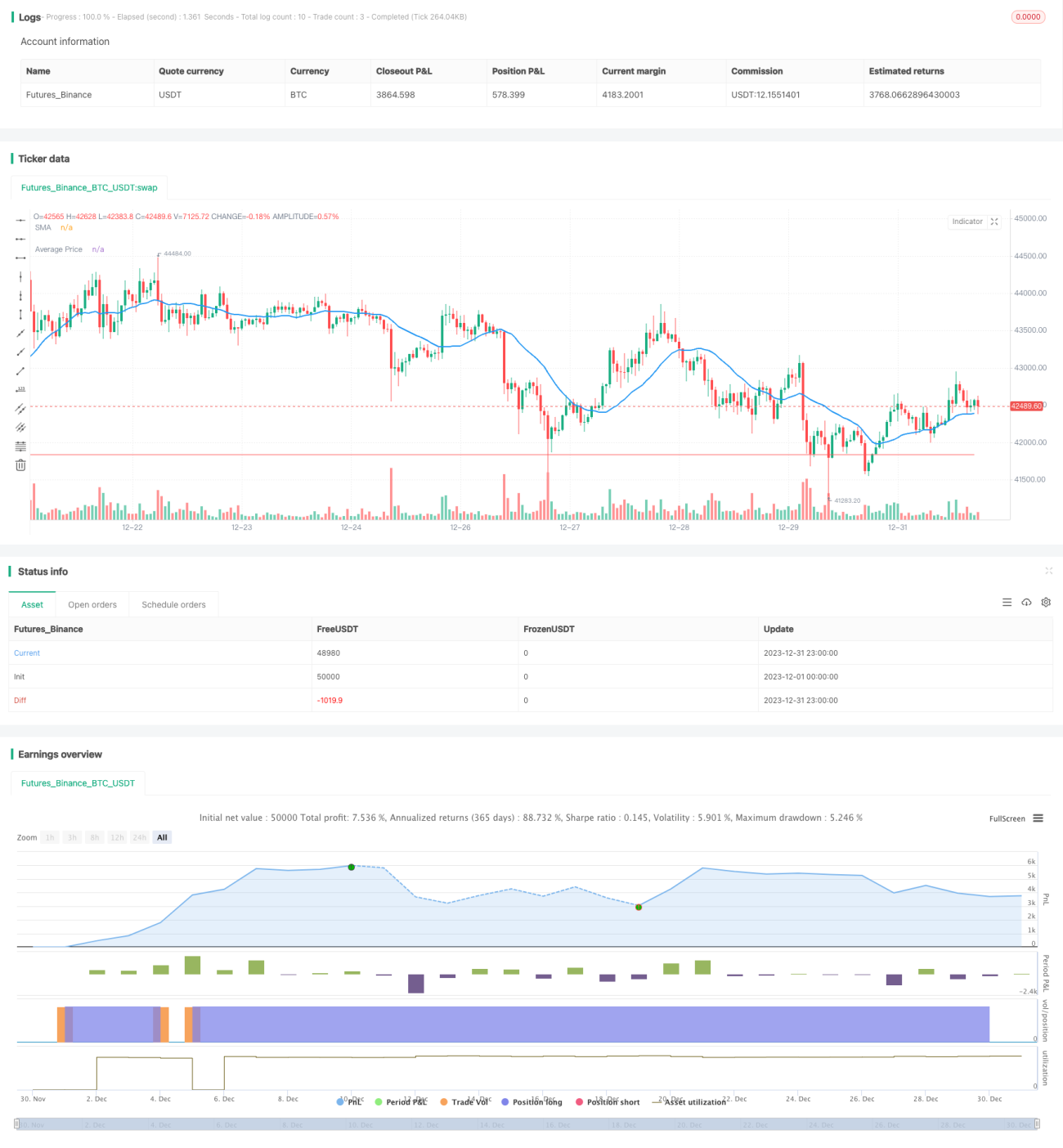

विशेष रूप से, strategy फ़ंक्शन में पैरामीटर सेट किए जाते हैं, जैसे अधिकतम 4 बार पोजीशन बढ़ाने की अनुमति, पोजीशन की गणना फंड के प्रतिशत के रूप में, और प्रारंभिक पोजीशन 10%। 20-दिवसीय सरल मूविंग एवरेज प्राप्त की जाती है, और जब क्लोजिंग प्राइस इस एवरेज से ऊपर जाती है और कोई पोजीशन नहीं है, तो लॉन्ग पोजीशन खोली जाती है। फिर होल्डिंग के फ्लोटिंग लाभ-हानि प्रतिशत की गणना की जाती है; यदि यह लक्ष्य हानि प्रतिशत तक पहुँचता है, तो लक्षित पोजीशन वृद्धि प्रतिशत के अनुसार और पोजीशन बढ़ाई जाती है, जब तक कि स्टॉक वापस उछलकर लाभ-लक्ष्य पर न पहुँच जाए।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि जब बाजार अनुकूल नहीं होता, तो पोजीशन बढ़ाकर औसत होल्डिंग लागत कम की जा सकती है, और जब बाजार अच्छा होता है तो अधिक लाभ प्राप्त किया जा सकता है, जिससे कम नुकसान और अधिक लाभ का प्रभाव पैदा होता है। सरल मूविंग स्टॉप-लॉस की तुलना में, ऐसी रणनीति बाजार की स्थिति को बेहतर ढंग से समझ सकती है, बजाय इसके कि कीमत और गिरने पर मजबूरन स्टॉप-लॉस लगाया जाए।

साथ ही, यह रणनीति कई बार पोजीशन बढ़ाने की अनुमति देती है, जिससे बाजार के उलटफेर के समय का अधिकतम उपयोग होता है और धीरे-धीरे पोजीशन को समायोजित किया जा सकता है। यह एक बार में बड़ी मात्रा में पोजीशन बढ़ाने की तुलना में कम लागत वाला है और अधिकांश निवेशकों की वित्तीय क्षमता के अनुरूप भी है।

जोखिम विश्लेषण

बेशक, यदि बाजार लगातार गिरता रहता है, तो इस रणनीति को भारी नुकसान का जोखिम हो सकता है। विशेष रूप से मंदी के बाजार में, कीमत में गिरावट हमारी कल्पना से कहीं अधिक हो सकती है। इसलिए पोजीशन वृद्धि के अनुपात और संख्या को उचित रूप से सेट करना आवश्यक है, ताकि जोखिम सहनीय सीमा के भीतर रहे।

साथ ही, हमें यह भी ध्यान देना चाहिए कि यदि सभी निवेशक ऐसी रणनीति अपनाते हैं, तो जब बड़ी संख्या में निवेशकों का नुकसान लक्ष्य प्रतिशत तक पहुँचता है, तो सामूहिक रूप से पोजीशन बढ़ाने की स्थिति उत्पन्न हो सकती है। इससे कीमत बढ़ सकती है और एक अतार्किक अल्पकालिक उछाल आ सकता है। यदि हम स्थिति का सही आकलन नहीं करते, तो हम बाजार के रुख को गलत समझकर पोजीशन बढ़ाते रह सकते हैं। परिणामस्वरूप जब बड़ी गिरावट फिर से आती है, तो नुकसान और भी अधिक होता है।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं में अनुकूलित किया जा सकता है:

-

पोजीशन वृद्धि के आकार को गतिशील रूप से समायोजित करें। बाजार के रुझान आदि के अनुसार अगली पोजीशन वृद्धि के अनुपात को वास्तविक समय में बदला जा सकता है।

-

मात्रात्मक संकेतकों को शामिल करें। उदाहरण के लिए, ट्रेडिंग वॉल्यूम में उल्लेखनीय वृद्धि की निगरानी करके रिवर्सल सिग्नल की पुष्टि की जा सकती है, ताकि गलत आकलन से बचा जा सके।

-

ट्रेलिंग स्टॉप-लॉस का उपयोग करें। पोजीशन बढ़ाने के बाद क्रमिक स्टॉप-लॉस लागू किया जाए, ताकि नुकसान एक निश्चित सीमा के भीतर रहे।

सारांश

डायनामिक एवरेज प्राइस ट्रैकिंग रणनीति पोजीशन को बढ़ाकर होल्डिंग को समायोजित करती है, और पर्याप्त फंड सहायता सुनिश्चित करने के साथ, औसत मूल्य प्रभाव का प्रभावी ढंग से उपयोग करके कीमत उलटने पर अतिरिक्त लाभ प्राप्त कर सकती है। मुख्य बात समय और अनुपात को सही ढंग से समझना है, ताकि विभिन्न जोखिमों को सहनीय सीमा के भीतर रखा जा सके। यदि सही ढंग से लागू किया जाए, तो यह रणनीति क्वांटिटेटिव ट्रेडिंग में एक काफी प्रभावी तरीका हो सकती है।

- 1