माध्य प्रत्यावर्तन क्रमिक स्थिति खोलने की रणनीति

अवलोकन

मीन रिवर्जन प्रोग्रेसिव ओपनिंग रणनीति HedgerLabs द्वारा डिज़ाइन किया गया एक उन्नत मात्रात्मक ट्रेडिंग रणनीति स्क्रिप्ट है, जो वित्तीय बाजारों में मीन रिवर्जन तकनीक पर केंद्रित है। यह रणनीति उन ट्रेडर्स के लिए है जो व्यवस्थित दृष्टिकोण पसंद करते हैं और मूविंग एवरेज के सापेक्ष कीमत के आधार पर क्रमिक पोजीशन खोलने पर जोर देते हैं।

रणनीति का सिद्धांत

इस रणनीति का मूल सरल मूविंग एवरेज (SMA) है। सभी प्रवेश और निकास लेन-देन मूविंग एवरेज के आसपास घूमते हैं। ट्रेडर MA की लंबाई को कस्टमाइज़ कर सकता है, जिससे यह विभिन्न ट्रेडिंग शैलियों और समय-सीमाओं के लिए उपयुक्त हो जाता है।

इस रणनीति की विशिष्टता इसके क्रमिक पोजीशन खोलने के तंत्र में निहित है। जब कीमत मूविंग एवरेज से एक निश्चित प्रतिशत से अधिक विचलित होती है, तो रणनीति पहली पोजीशन शुरू करती है। इसके बाद, जैसे-जैसे कीमत मूविंग एवरेज से अधिक विचलित होती जाती है, रणनीति ट्रेडर द्वारा परिभाषित क्रमिक तरीके से पोजीशन बढ़ाती है। यह विधि बाजार में उच्च अस्थिरता के समय अधिक लाभ प्राप्त करने में मदद करती है।

यह रणनीति पोजीशनों का बुद्धिमानी से प्रबंधन भी करती है। जब कीमत मूविंग एवरेज से नीचे होती है तो लॉन्ग पोजीशन लेती है, और ऊपर होने पर शॉर्ट पोजीशन लेती है, ताकि विभिन्न बाजार स्थितियों के अनुकूल हो सके। निकास बिंदु तब निर्धारित किया जाता है जब कीमत मूविंग एवरेज को छूती है, जिसका उद्देश्य संभावित रिवर्सल पॉइंट को पकड़कर इष्टतम पोजीशन बंद करना है।

calc_on_every_tick को सक्षम करके, रणनीति लगातार बाजार की स्थितियों का मूल्यांकन कर सकती है और समय पर प्रतिक्रिया दे सकती है।

लाभ विश्लेषण

मीन रिवर्जन प्रोग्रेसिव ओपनिंग रणनीति के निम्नलिखित लाभ हैं:

- उच्च स्तर की व्यवस्थितता, व्यक्तिपरक गलत संचालन के जोखिम को कम करती है।

- क्रमिक पोजीशन खोलने से बाजार में बड़े उतार-चढ़ाव के समय अधिक लाभ प्राप्त किया जा सकता है।

- MA अवधि जैसे पैरामीटर को विभिन्न उपकरणों के अनुकूल बनाने के लिए कस्टमाइज़ किया जा सकता है।

- पोजीशन प्रबंधन तंत्र अपेक्षाकृत बुद्धिमान है, स्वचालित रूप से लॉन्ग/शॉर्ट पोजीशन को समायोजित कर सकता है।

- निकास बिंदु का चयन उचित है, रिवर्सल को पकड़ने और पोजीशन बंद करने में मदद करता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- तकनीकी संकेतकों पर निर्भरता, झूठे संकेतों का जोखिम हो सकता है।

- बाजार की प्रवृत्ति का आकलन करने में असमर्थता, फँसने का खतरा।

- MA पैरामीटर का अनुचित सेटिंग बार-बार स्टॉप-लॉस का कारण बन सकता है।

- क्रमिक पोजीशन खोलने से पोजीशन जोखिम बढ़ जाता है।

उपरोक्त जोखिमों को उचित रूप से exits को अनुकूलित करके, बेहतर प्रवृत्ति पहचान करके, या पोजीशन खोलने की सीमा को उचित रूप से कम करके कम किया जा सकता है।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- प्रवृत्ति के विपरीत पोजीशन खोलने से बचने के लिए प्रवृत्ति फ़िल्टर जोड़ना।

- अस्थिरता संकेतक को शामिल करके पोजीशन खोलने की सीमा को अनुकूलित करना।

- लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप-लॉस को अनुकूलित करना।

- विभिन्न प्रकार के मूविंग एवरेज का प्रयास करना।

- अप्रभावी संकेतों को कम करने के लिए फ़िल्टर जोड़ना।

सारांश

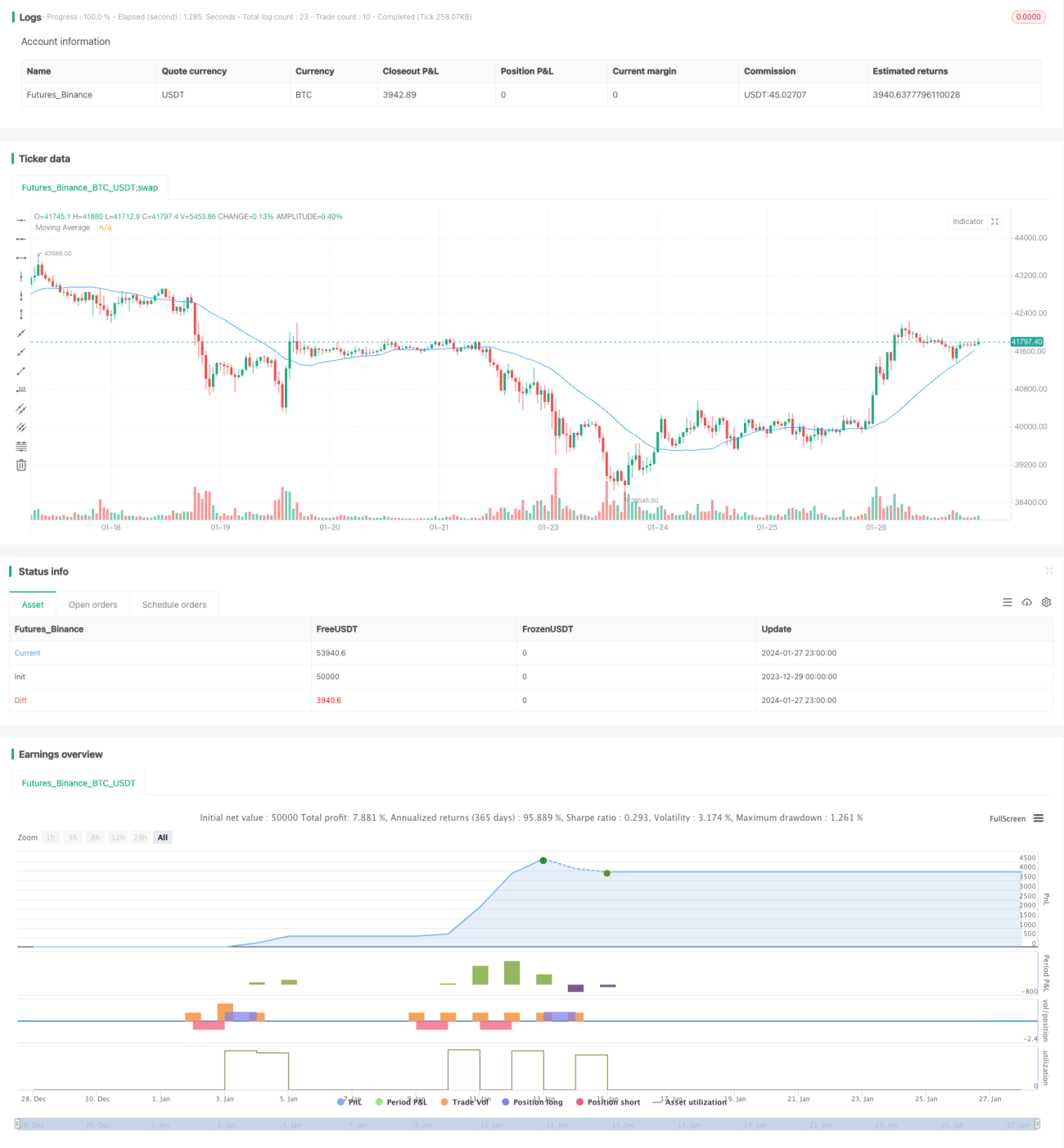

मीन रिवर्जन प्रोग्रेसिव ओपनिंग रणनीति मीन रिवर्जन ट्रेडिंग तकनीक पर केंद्रित है, व्यवस्थित क्रमिक पोजीशन खोलने का उपयोग करके पोजीशन का प्रबंधन करती है, और विभिन्न ट्रेडिंग उपकरणों के लिए कस्टमाइज़ करने योग्य पैरामीटर प्रदान करती है। यह रणनीति अस्थिर बाजारों में अच्छा प्रदर्शन करती है और शॉर्ट-टर्म ट्रेडिंग पर ध्यान केंद्रित करने वाले मात्रात्मक ट्रेडर्स के लिए उपयुक्त है।

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion with Incremental Entry by HedgerLabs", overlay=true, calc_on_every_tick=true)

// Input for adjustable settings- 1