चलती औसत पर आधारित गोल्डन क्रॉस और डेड क्रॉस रणनीति

अवलोकन

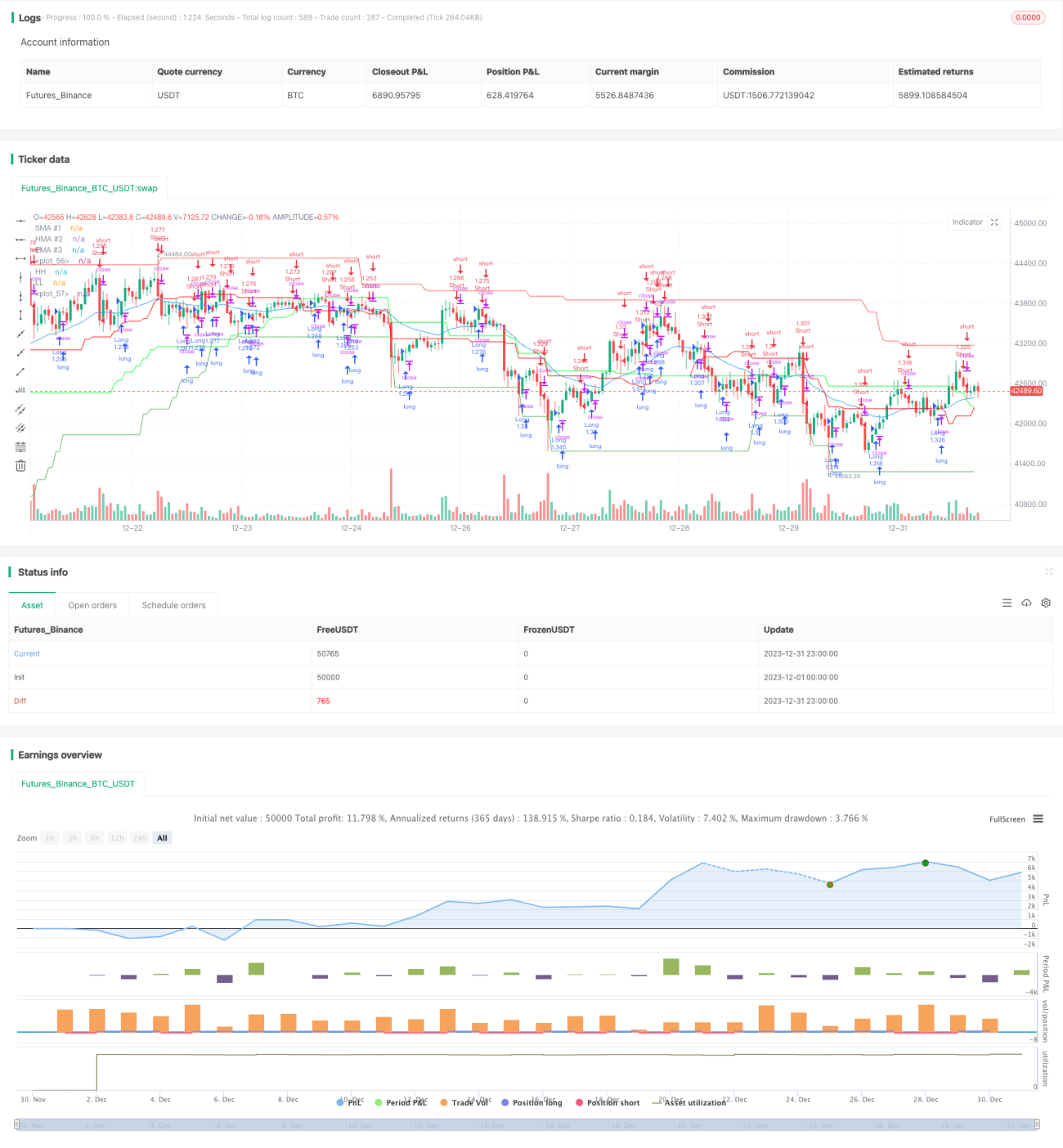

यह रणनीति मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस सिद्धांत पर आधारित ट्रेडिंग सिग्नल उत्पन्न करती है। यह अल्पकालिक, मध्यकालिक और दीर्घकालिक तीन अलग-अलग पैरामीटर सेटिंग्स वाली मूविंग एवरेज को जोड़ती है, और इन तीन एवरेज की ऊंचाई-नीचाई के संबंध की तुलना करके बाजार की तेजी/मंदी की स्थिति का निर्धारण करती है, जिससे ट्रेडिंग सिग्नल उत्पन्न होते हैं।

रणनीति का सिद्धांत

यह रणनीति तीन मूविंग एवरेज सेट करती है: एक अल्पकालिक सरल मूविंग एवरेज (SMA), एक मध्यकालिक भारित मूविंग एवरेज (WMA), और एक दीर्घकालिक एक्सपोनेंशियल मूविंग एवरेज (EMA)। विशेष रूप से, लंबाई 1 का SMA, लंबाई 20 का WMA और लंबाई 25 का EMA निर्धारित किया गया है।

जब अल्पकालिक SMA मध्यकालिक WMA को ऊपर की ओर क्रॉस करता है और समापन मूल्य WMA से ऊपर होता है, तो यह संकेत देता है कि बाजार नीचे से ऊपर की ओर पलट गया है, जो एक तेजी का संकेत बनता है; जब अल्पकालिक SMA मध्यकालिक WMA को नीचे की ओर क्रॉस करता है या समापन मूल्य WMA से नीचे होता है, तो यह एक मंदी का संकेत होता है। इस प्रकार, यह रणनीति तीन एवरेज की ऊंचाई-नीचाई और क्रॉसिंग स्थितियों की तुलना करके बाजार की तेजी/मंदी की स्थिति का निर्धारण करती है।

लाभ विश्लेषण

यह रणनीति तीन अलग-अलग अवधियों की एवरेज (अल्पकालिक, मध्यकालिक और दीर्घकालिक) को जोड़ती है, जो विभिन्न समय-चक्रों में बाजार में होने वाले परिवर्तनों पर प्रतिक्रिया करने और प्रवृत्ति को पकड़ने की सटीकता में सुधार करने में सक्षम बनाती है। विशेष रूप से, मध्यकालिक WMA में शोर को कम करने का बेहतर प्रभाव है, जो गलत संकेतों को प्रभावी ढंग से फ़िल्टर कर सकता है। इसके अलावा, यह रणनीति केवल तभी पोजीशन लेने का संकेत देती है जब SMA और समापन मूल्य के तेजी संकेतों में उच्च स्तर की स्थिरता होती है, जिससे झूठे संकेतों (whipsaws) से बचा जा सकता है और प्रत्येक प्रवेश की दक्षता सुनिश्चित होती है।

जोखिम विश्लेषण

इस रणनीति में गलत संकेत देने का जोखिम हो सकता है। जब अल्पकालिक SMA त्रुटिपूर्ण संकेत उत्पन्न करता है, तो चूंकि यह रणनीति SMA सिग्नल पर सख्ती से निर्भर करती है, इससे अनावश्यक नुकसान हो सकता है। इसके अलावा, यह रणनीति पैरामीटर के प्रति संवेदनशील है; जब बाजार एक सीमा में उतार-चढ़ाव (साइडवेज़ मार्केट) में प्रवेश करता है और पैरामीटर सेटिंग उपयुक्त नहीं होती है, तो बड़ी संख्या में गलत ट्रेड हो सकते हैं।

इन जोखिमों को कम करने के लिए, मूविंग एवरेज की लंबाई को समायोजित करने, ट्रेडिंग शर्तों को उचित रूप से शिथिल करने और प्रति ट्रेड नुकसान को सीमित करने के लिए स्टॉप-लॉस सेट करने की सिफारिश की जाती है। जब बाजार में स्पष्ट प्रवृत्ति नहीं होती है, तो रणनीति को अस्थायी रूप से बंद भी किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अधिक प्रकार के मूविंग एवरेज संकेतक, जैसे कि Keltner चैनल (KC), आदि जोड़ना, ताकि संकेतकों का एक सेट बनाया जा सके और निर्णय सटीकता में सुधार हो सके।

-

वॉल्यूम कारक को शामिल करना, जैसे कि बढ़ते वॉल्यूम के साथ ब्रेकआउट।

-

अस्थिरता संकेतक (जैसे वोलैटिलिटी इंडिकेटर) को शामिल करना, ताकि साइडवेज़ बाजारों में विफलता से बचा जा सके।

-

पैरामीटर को प्रशिक्षित और अनुकूलित करने के लिए मशीन लर्निंग जैसी तकनीकों का उपयोग करना।

सारांश

यह रणनीति तीन एवरेज के क्रॉसओवर और समापन मूल्य के वास्तविक समय संबंध के आधार पर बाजार की तेजी/मंदी की स्थिति का निर्धारण करती है, जो सरल और विश्वसनीय है। यह विभिन्न लंबाई के अंतरालों की एवरेज को जोड़ती है, जो प्रभावी रूप से प्रवृत्तियों का पता लगा सकती है और उच्च गुणवत्ता वाले संकेत प्रदान करती है। पैरामीटरों को उपयुक्त रूप से समायोजित करने और अधिक सहायक संकेतकों को शामिल करने से, इस रणनीति को और अधिक लक्षित और स्थिर बनाया जा सकता है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Candle Close Strategy KHANH 11/11/2023", overlay=true, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.0000005, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len1 = input.int(1, title="SMA #1 Length", minval=1)- 1