समय और ATR संकेतक पर आधारित स्टॉप-लॉस और टेक-प्रॉफिट रणनीति

अवलोकन

इस रणनीति का मुख्य विचार समय और ATR संकेतक को मिलाकर स्वचालित स्टॉप-लॉस और टेक-प्रॉफिट को लागू करना है। रणनीति निश्चित समय पर खरीद या बिक्री के लिए पोजीशन खोलती है और ATR संकेतक के आधार पर उचित स्टॉप-लॉस और टेक-प्रॉफिट मूल्य की गणना करती है। इससे कुशल स्वचालित ट्रेडिंग संभव होती है, मैन्युअल ऑपरेशन की आवृत्ति कम होती है, और ATR संकेतक के माध्यम से जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

रणनीति सिद्धांत

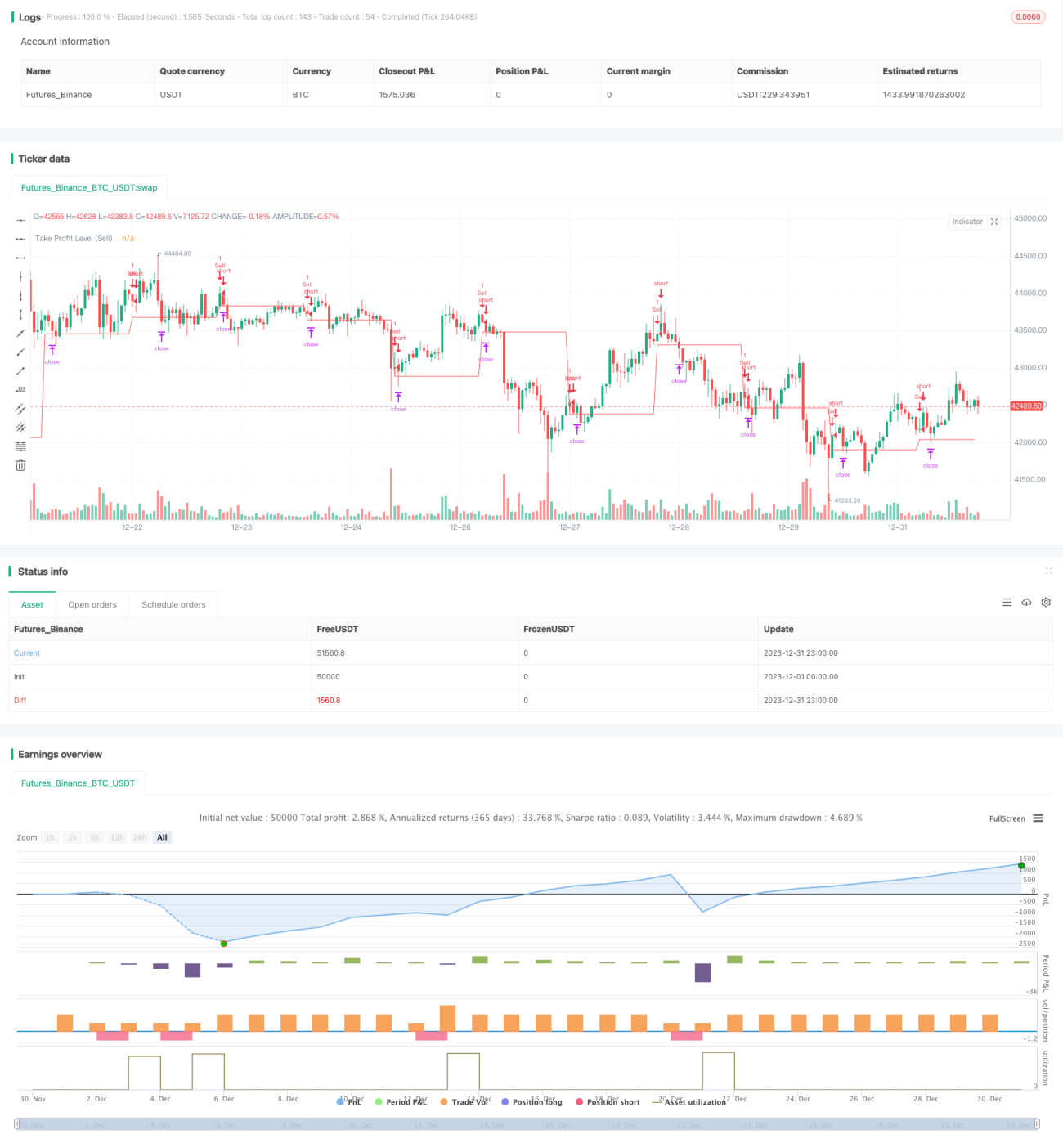

यह रणनीति hour और minute चर का उपयोग करके if कंडीशन के साथ, पैरामीटर tradeTime द्वारा निर्दिष्ट समय पर पोजीशन खोलने का कार्य ट्रिगर करती है। उदाहरण के लिए, यदि 0700 सेट किया गया है, तो इसका अर्थ है कि बीजिंग समयानुसार सुबह 7:00 बजे पोजीशन खुलेगी।

पोजीशन खोलने के बाद, रणनीति ta.atr() फ़ंक्शन का उपयोग करके पिछले 5 मिनट के ATR मान की गणना करती है और इसे स्टॉप-लॉस और टेक-प्रॉफिट के आधार के रूप में उपयोग करती है। उदाहरण के लिए, खरीद के बाद, टेक-प्रॉफिट मूल्य = खरीद मूल्य + ATR मान; बिक्री के बाद, टेक-प्रॉफिट मूल्य = बिक्री मूल्य - ATR मान।

इस प्रकार, समय-आधारित स्वचालित पोजीशन ओपनिंग और ATR संकेतक-आधारित स्टॉप-लॉस और टेक-प्रॉफिट प्राप्त होता है। इससे मैन्युअल ऑपरेशन की आवृत्ति कम होती है और जोखिम प्रभावी ढंग से नियंत्रित होता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

उच्च स्तर का स्वचालन। निर्दिष्ट समय पर बिना किसी मानवीय हस्तक्षेप के स्वचालित रूप से ऑर्डर दिया जा सकता है, जिससे मैन्युअल ऑपरेशन की आवृत्ति काफी कम हो जाती है।

-

ATR संकेतक-आधारित स्टॉप-लॉस और टेक-प्रॉफिट एकल व्यापार में होने वाले नुकसान को प्रभावी ढंग से नियंत्रित कर सकते हैं। ATR बाजार की अस्थिरता को गतिशील रूप से पकड़ सकता है, जिससे उचित स्टॉप-लॉस दूरी निर्धारित की जा सकती है।

-

उच्च विस्तारशीलता। अतिरिक्त संकेतकों या मशीन लर्निंग एल्गोरिदम को शामिल करके निर्णय लेने में सहायता प्राप्त की जा सकती है। उदाहरण के लिए, मूविंग एवरेज संकेतकों के साथ प्रवृत्ति का निर्धारण किया जा सकता है।

-

मल्टी-एसेट आर्बिट्रेज को आसानी से लागू किया जा सकता है। विभिन्न उपकरणों के लिए समान ट्रेडिंग समय निर्धारित करके, अनुबंधों के बीच आर्बिट्रेज रणनीति को आसानी से लागू किया जा सकता है।

-

स्वचालित ट्रेडिंग सिस्टम में आसानी से एकीकृत किया जा सकता है। शेड्यूल किए गए कार्य प्रबंधन के साथ, रणनीति प्रोग्राम को 24 घंटे बिना रुके चलाया जा सकता है, जिससे पूरी तरह से स्वचालित ट्रेडिंग प्राप्त होती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

बाजार में अप्रत्याशित घटनाओं का जोखिम। बड़ी ब्लैक स्वान घटनाएं अत्यधिक मूल्य में उतार-चढ़ाव का कारण बन सकती हैं, जिससे स्टॉप-लॉस ट्रिगर हो सकता है और बड़ा नुकसान हो सकता है।

-

परिसंपत्ति तरलता जोखिम। कुछ उपकरणों की तरलता कम होती है, जिसके कारण सीमित टेक-प्रॉफिट बिंदु पर पूरी तरह से ऑर्डर निष्पादित नहीं हो सकता और पोजीशन बंद नहीं हो पाती।

-

ATR पैरामीटर अनुकूलन जोखिम। ATR पैरामीटर को बार-बार परीक्षण और अनुकूलित करने की आवश्यकता होती है; यदि यह बहुत बड़ा या बहुत छोटा सेट किया जाता है, तो यह रणनीति के प्रदर्शन को प्रभावित करेगा।

-

समय बिंदु अनुकूलन जोखिम। एक निश्चित ओपनिंग समय बाजार के अवसरों को खो सकता है; समय बिंदु को समायोजित करने के लिए अधिक संकेतकों को शामिल करने की आवश्यकता है।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित आयामों से और अधिक अनुकूलित किया जा सकता है:

-

बाजार की स्थितियों का आकलन करने के लिए अधिक संकेतकों को शामिल करना, ताकि प्रतिकूल बाजार वातावरण में पोजीशन खोलने से बचा जा सके। उदाहरण के लिए, MACD, RSI आदि।

-

सर्वोत्तम ओपनिंग समय बिंदु की भविष्यवाणी करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करना। अधिक ऐतिहासिक डेटा एकत्र किया जा सकता है और LSTM आदि का उपयोग करके मॉडल प्रशिक्षित किया जा सकता है।

-

हार्टबीट जैसे प्लेटफॉर्म का उपयोग करके मल्टी-एसेट आर्बिट्रेज तक विस्तार करना। उद्योग संबंधों के आधार पर आर्बिट्रेज के अवसर खोजना।

-

ATR पैरामीटर और टेक-प्रॉफिट/स्टॉप-लॉस सेटिंग्स का अनुकूलन करना। बार-बार बैकटेस्टिंग के माध्यम से सर्वोत्तम पैरामीटर खोजे जा सकते हैं।

-

रणनीति को सर्वर पर चलाना, शेड्यूल किए गए कार्यों को एकीकृत करना, और 7x24 घंटे पूरी तरह से स्वचालित संचालन प्राप्त करना। बिना किसी मानवीय हस्तक्षेप के लगातार लाभ अर्जित करना।

सारांश

यह रणनीति समय और ATR संकेतक को एकीकृत करती है, जिससे कुशल स्वचालित स्टॉप-लॉस और टेक-प्रॉफिट ट्रेडिंग प्राप्त होती है। पैरामीटर अनुकूलन के माध्यम से स्थिर अल्फा प्राप्त किया जा सकता है। साथ ही, इसमें उच्च विस्तारशीलता और एकीकरण क्षमता है, जो इसे अनुशंसित मात्रात्मक रणनीतियों में से एक बनाती है।

- 1