प्रवृत्ति अनुसरण मूविंग एवरेज क्रॉसओवर रणनीति

अवलोकन

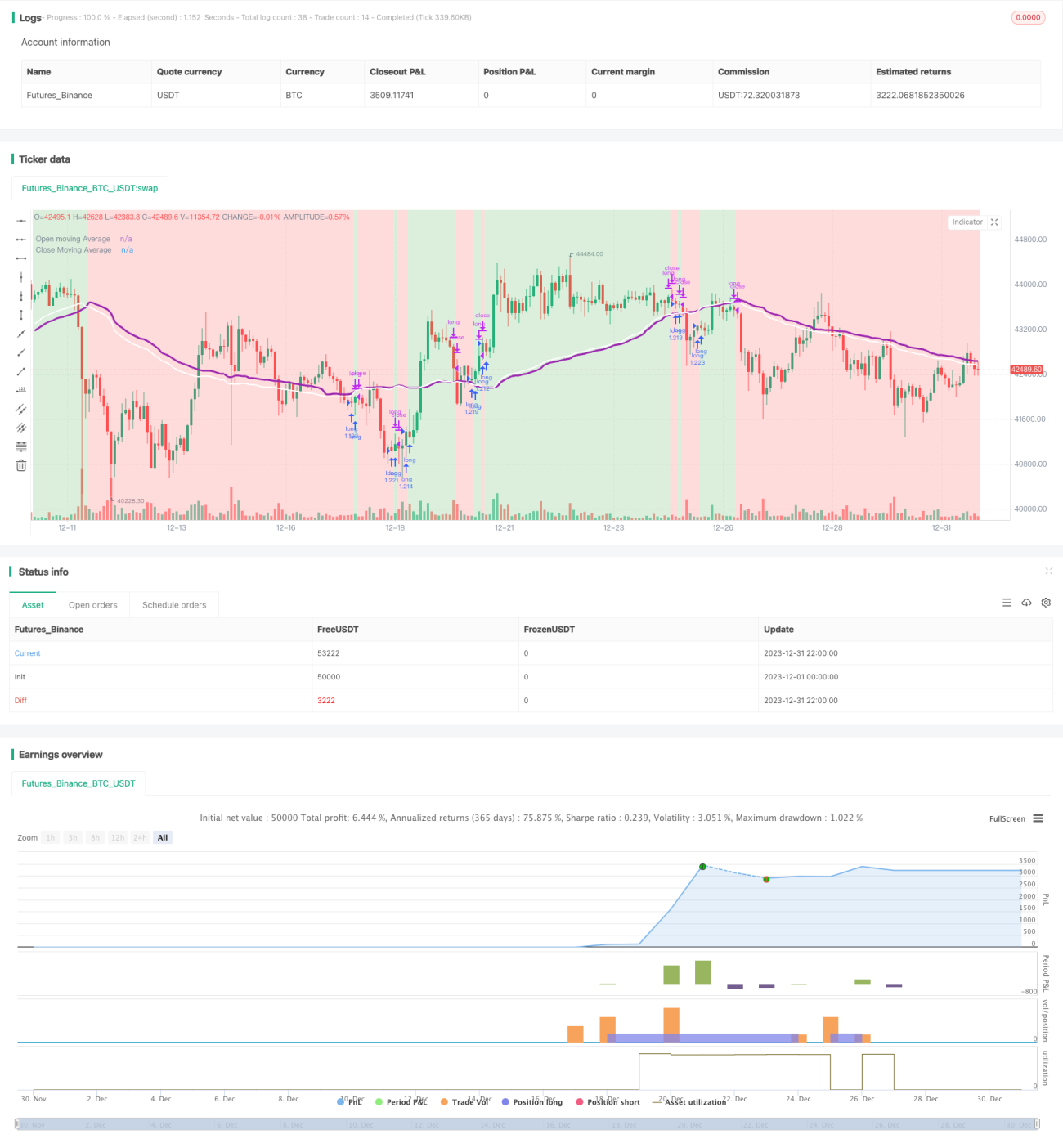

यह रणनीति मूविंग एवरेज पर आधारित एक सरल रणनीति है, जो विभिन्न सिक्का जोड़ियों पर अच्छे परिणाम दे सकती है। यह ओपनिंग एवरेज लाइन और क्लोजिंग एवरेज लाइन बनाती है, और जब ये दोनों रेखाएं एक-दूसरे को काटती हैं, तो लॉन्ग पोजीशन में प्रवेश करने या बाहर निकलने का निर्णय लिया जाता है। इसका सिद्धांत यह है कि जब औसत क्लोजिंग मूल्य बढ़ता है, तो पोजीशन में प्रवेश किया जाता है, जो भविष्य में मूल्य वृद्धि का संकेत हो सकता है। जब औसत क्लोजिंग मूल्य घटता है, तो पोजीशन बंद कर दी जाती है, जो भविष्य में मूल्य में गिरावट का संकेत हो सकता है। यह केवल एक अनुमान है, लेकिन कभी-कभी यह भविष्य के मूल्य का बहुत सटीक अनुमान लगा सकता है।

रणनीति का सिद्धांत

यह रणनीति पहले सेटिंग के अनुसार मूविंग एवरेज के प्रकार का चयन करती है, जिसमें EMA, SMA, RMA, WMA और VWMA शामिल हैं। फिर मूविंग एवरेज गणना के लिए अवधि निर्धारित की जाती है, आमतौर पर 10 से 250 कैंडलस्टिक्स। विभिन्न सिक्का जोड़ियों के लिए अलग-अलग मूविंग एवरेज प्रकार और अवधि चुनने से पूरी तरह से अलग परिणाम मिल सकते हैं।

इस रणनीति का विशिष्ट ट्रेडिंग तर्क इस प्रकार है:

- ओपनिंग मूल्य और क्लोजिंग मूल्य के मूविंग एवरेज की गणना करें;

- क्लोजिंग मूल्य एवरेज और ओपनिंग मूल्य एवरेज के मानों की तुलना करें;

- यदि क्लोजिंग मूल्य एवरेज, ओपनिंग मूल्य एवरेज को ऊपर की ओर काटता है, तो लॉन्ग पोजीशन में प्रवेश करें;

- यदि क्लोजिंग मूल्य एवरेज, ओपनिंग मूल्य एवरेज को नीचे की ओर काटता है, तो लॉन्ग पोजीशन बंद करें।

पोजीशन में प्रवेश करना मूल्य वृद्धि का पूर्व संकेत माना जाता है, जबकि पोजीशन बंद करना मूल्य में गिरावट का पूर्व संकेत माना जाता है।

रणनीति के लाभों का विश्लेषण

इस रणनीति के मुख्य लाभ निम्नलिखित हैं:

- पैरामीटर सेटिंग लचीली है, विभिन्न सिक्का जोड़ियों के लिए इष्टतम पैरामीटर चुने जा सकते हैं, जिससे यह अत्यधिक लक्षित हो जाती है;

- तर्क सरल है, समझने और लागू करने में आसान है;

- कुछ सिक्का जोड़ियों पर बहुत अधिक रिटर्न प्राप्त किया जा सकता है, और समग्र स्थिरता अच्छी है;

- आवश्यकता के अनुसार विभिन्न संकेतक प्रदर्शित करने का विकल्प है, अनुकूलन की उच्च डिग्री है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- कुछ सिक्का जोड़ियों और पैरामीटर के साथ, रिटर्न और स्थिरता अधिक नहीं होती है;

- यह अल्पकालिक मूल्य परिवर्तनों पर प्रभावी रूप से प्रतिक्रिया नहीं कर सकती, उच्च अस्थिरता वाली सिक्का जोड़ियों पर इसका प्रभाव खराब होता है;

- मूविंग एवरेज अवधि का चयन करने का आधार पर्याप्त वैज्ञानिक और तर्कसंगत नहीं है, इसमें कुछ हद तक व्यक्तिपरकता है।

समाधान और अनुकूलन दिशाएँ:

- लंबी समय सीमा चुनने का प्रयास करें, जैसे 12 घंटे, 1 दिन आदि, जिससे अनावश्यक ट्रेड कम हो सकते हैं और स्थिरता में सुधार हो सकता है;

- पैरामीटर अनुकूलन सुविधा जोड़ें, विभिन्न पैरामीटर संयोजनों का स्वचालित रूप से परीक्षण करें और इष्टतम पैरामीटर खोजें;

- मूविंग एवरेज अवधि के स्वचालित चयन की सुविधा जोड़ें, ताकि सिस्टम स्वयं सर्वोत्तम अवधि निर्धारित कर सके।

सारांश

कुल मिलाकर, इस रणनीति का तर्क सरल है, यह मूल्य प्रवृत्ति और मोड़ बिंदुओं का निर्णय करने के लिए मूविंग एवरेज संकेतक का उपयोग करती है। यह पैरामीटर को समायोजित करके बहुत अच्छे परिणाम प्राप्त कर सकती है, और एक प्रभावी प्रवृत्ति अनुसरण रणनीति है जो आगे सुधार और अनुप्रयोग के लायक है। हालांकि, जोखिम को नियंत्रित करने, उपयुक्त सिक्का जोड़ी और पैरामीटर चुनने पर भी ध्यान देना चाहिए ताकि इसका अधिकतम लाभ उठाया जा सके।

- 1