मजबूत प्रवृत्ति निरंतरता रणनीति

अवलोकन

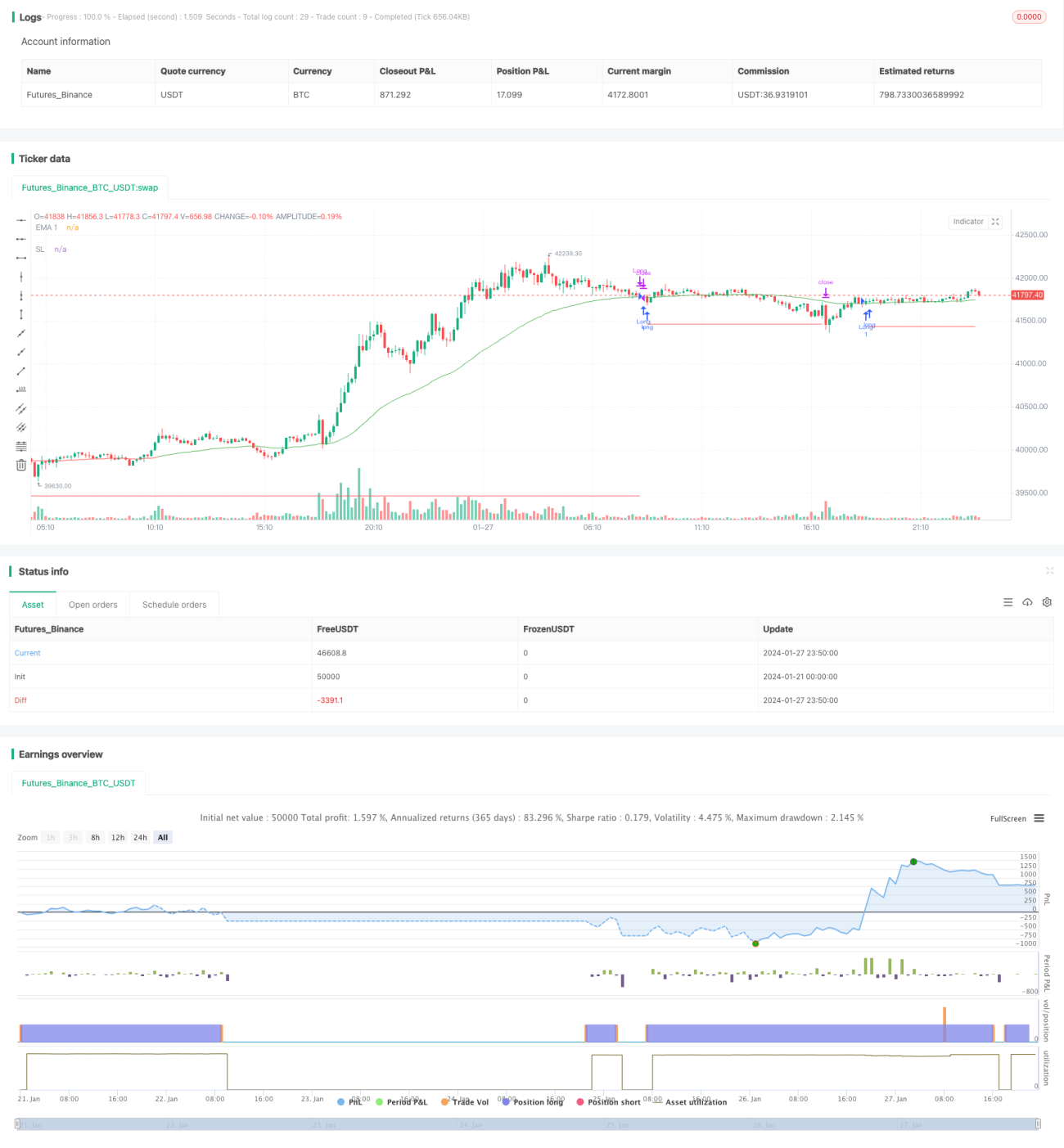

यह रणनीति चलती औसत पर आधारित होती है, जो प्रवृत्ति की ओर बढ़ने के दौरान, अल्पकालिक सुधार के बाद अधिक पदों को खोलने के लिए होती है, जो प्रवृत्ति-अनुसरण प्रकार की रणनीति है।

रणनीति सिद्धांत

यह रणनीति 3 अलग-अलग चक्रों की ईएमए लाइन का उपयोग करती है, ईएमए 1 लाइन अल्पकालिक रुझानों को निर्धारित करने के लिए उपयोग की जाती है, जो अन्य दो ईएमए लाइनों की तुलना में छोटी होती है; ईएमए 2 लाइन और ईएमए 3 लाइन मध्यम-दीर्घकालिक रुझानों को निर्धारित करने के लिए उपयोग की जाती है, जिनमें ईएमए 3 लाइन सबसे लंबी होती है। जब अल्पकालिक ईएमए 1 लाइन बंद होती है, तो संकेत अल्पकालिक उछाल की प्रवृत्ति में होता है, और ईएमए 2 लाइन ईएमए 3 लाइन के ऊपर होती है, तो यह दर्शाता है कि मध्यम-दीर्घकालिक भी उछाल की प्रवृत्ति में है, इसलिए यह एक अच्छा समय है।

स्टॉप लॉस और स्टॉप लेवलिंग लाइन सेट करें, जो लाभ को लॉक कर सकता है। विशेष रूप से, स्टॉप लॉस लाइन एटीआर के मान के अनुसार चलती है, और स्टॉप लॉस लाइन एटीआर के मान के अनुसार चलती है।

श्रेष्ठता विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह प्रभावी रूप से मध्यम और लंबी लाइनों में बढ़त के रुझानों को पकड़ने में सक्षम है, साथ ही साथ अल्पकालिक समायोजनों को भी ध्यान में रखता है, जो इसे काफी समय तक रखने और लाभ कमाने की अनुमति देता है।

इसके अलावा, एक स्टॉप-लॉस और स्टॉप-बॉक्सिंग तंत्र है जो इसके जोखिम को नियंत्रित करता है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि यह पता लगाने में असमर्थ है कि रुझान पलटने का बिंदु क्या है, यदि मध्य-लंबी रेखा रुझान पलट जाता है और अल्पकालिक में बढ़ रहा है, तो यह गलत संकेतों के साथ प्रवेश करने का कारण बन सकता है, जिससे अधिक नुकसान हो सकता है।

इसके अलावा, व्यापार को समेकित करने के दौरान अनावश्यक लेनदेन का नुकसान हो सकता है।

अनुकूलन दिशा

ईएमए की आवृत्ति पैरामीटर को विशिष्ट व्यापारिक किस्मों की विशेषताओं के अनुसार समायोजित करने पर विचार किया जा सकता है, ताकि यह उस किस्म के मध्य-लंबी अवधि के साथ बेहतर रूप से मेल खा सके।

अन्य मापदंडों के संयोजन के साथ, अल्पकालिक समायोजन के अंत का आकलन किया जा सकता है ताकि गलत प्रवेश से बचा जा सके।

एटीआर मूल्य के आकार के आधार पर स्टॉप लॉस को समायोजित करने पर विचार किया जा सकता है, एटीआर अधिक होने पर स्टॉप लॉस दूरी को उचित रूप से छूट दी जाती है।

संक्षेप

यह रणनीति एक अच्छी तरह से प्रदर्शन करने वाली मध्य-लंबी रेखा प्रवृत्ति अनुवर्ती रणनीति है। प्रवृत्ति की दिशा का निर्धारण करने के लिए चलती औसत, प्रवेश के समय का निर्धारण करने के लिए रिवर्स सिग्नल और स्टॉप-स्टॉप-लॉस सेटिंग को लॉक करने के लिए। लेकिन कुछ अंधाधुंध ट्रैकिंग का जोखिम भी है, व्यापारियों को अपने स्वयं के निर्णय के साथ निर्णय लेने की आवश्यकता है।

- 1