बोलिंजर बैंड स्क्वीज़ और आरएसआई संयोजन रणनीति

अवलोकन

यह रणनीति बोलिंगर बैंड और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) के संयोजन का उपयोग करती है, जिसमें बोलिंगर बैंड के संकुचन अवधि के साथ RSI में वृद्धि के अवसरों की पहचान की जाती है, और जोखिम नियंत्रण के लिए ट्रेंड फॉलोइंग स्टॉप-लॉस का उपयोग किया जाता है।

रणनीति का सिद्धांत

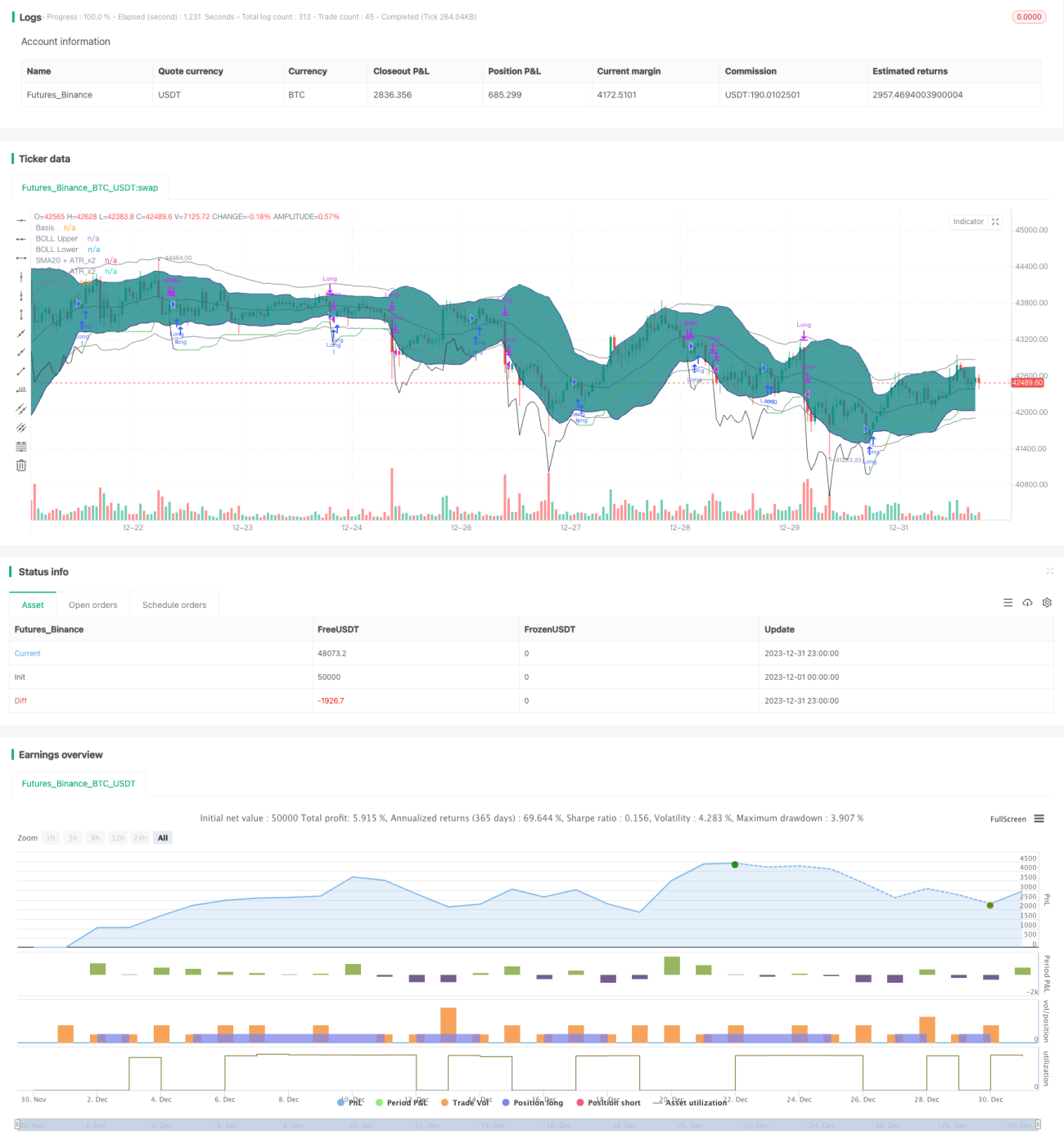

इस रणनीति का ट्रेडिंग लॉजिक का मूल बोलिंगर बैंड के संकुचन की पहचान करना है, और जब RSI ऊपर की ओर बढ़ रहा होता है, तो ट्रेंड के प्रारंभिक चरण में होने का निर्णय लिया जाता है। विशेष रूप से, जब 20-दिवसीय बोलिंगर बैंड के मध्य रेखा पर मानक विचलन ATR*2 से कम होता है, तो हम बोलिंगर बैंड के संकुचन का निर्धारण करते हैं; साथ ही, यदि 10-दिवसीय और 14-दिवसीय RSI दोनों ऊपर की ओर बढ़ रहे हैं, तो हम अनुमान लगाते हैं कि कीमत जल्द ही बोलिंगर बैंड की ऊपरी रेखा को तोड़ देगी, और लॉन्ग पोजीशन लेते हैं।

पोजीशन में प्रवेश करने के बाद, हम लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए ATR सुरक्षा दूरी + कीमत बढ़ने के साथ स्टॉप-लॉस का उपयोग करते हैं। जब कीमत स्टॉप-लॉस रेखा से नीचे आ जाती है या RSI ओवरहीट हो जाता है (14-दिवसीय RSI 70 से अधिक, 10-दिवसीय RSI 14-दिवसीय RSI से अधिक), तो पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ बोलिंगर बैंड के संकुचन का उपयोग करके बाजार के संकुचन अवधि की पहचान करना और RSI संकेतक के साथ कीमत के ब्रेकआउट दिशा का अनुमान लगाना है। इसके अलावा, फिक्स्ड स्टॉप-लॉस के बजाय अनुकूली स्टॉप-लॉस का उपयोग करके, बाजार की अस्थिरता के अनुसार लचीले ढंग से समायोजन किया जा सकता है, जिससे जोखिम को नियंत्रित रखते हुए अधिक लाभ प्राप्त किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि बोलिंगर बैंड के संकुचन और RSI में वृद्धि की पहचान करते समय, कीमत का ब्रेकआउट झूठा हो सकता है। इसके अलावा, स्टॉप-लॉस के मामले में, अत्यधिक अस्थिरता के दौरान अनुकूली स्टॉप-लॉस समय पर स्टॉप-लॉस नहीं कर पाएगा। इस जोखिम को स्टॉप-लॉस विधि (जैसे कर्व स्टॉप-लॉस) में सुधार करके कम किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

बोलिंगर बैंड पैरामीटर सेटिंग में सुधार, संकुचन प्रभाव का अनुकूलन

-

विभिन्न RSI चक्र पैरामीटर आज़माना

-

अन्य स्टॉप-लॉस विधियों (कर्व स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस, आदि) के प्रभाव का परीक्षण

-

विभिन्न उत्पाद विशेषताओं के अनुसार पैरामीटर समायोजित करना

निष्कर्ष

यह रणनीति बोलिंगर बैंड और RSI की पूरकता का व्यापक उपयोग करती है, जोखिम को नियंत्रित करते हुए एक अच्छा ड्रॉडाउन-टू-रिटर्न अनुपात प्राप्त करती है। भविष्य में स्टॉप-लॉस विधि, पैरामीटर चयन आदि के संदर्भ में अनुकूलन किया जा सकता है, जिससे रणनीति विभिन्न ट्रेडिंग उत्पादों के लिए अधिक उपयुक्त हो सके।

- 1