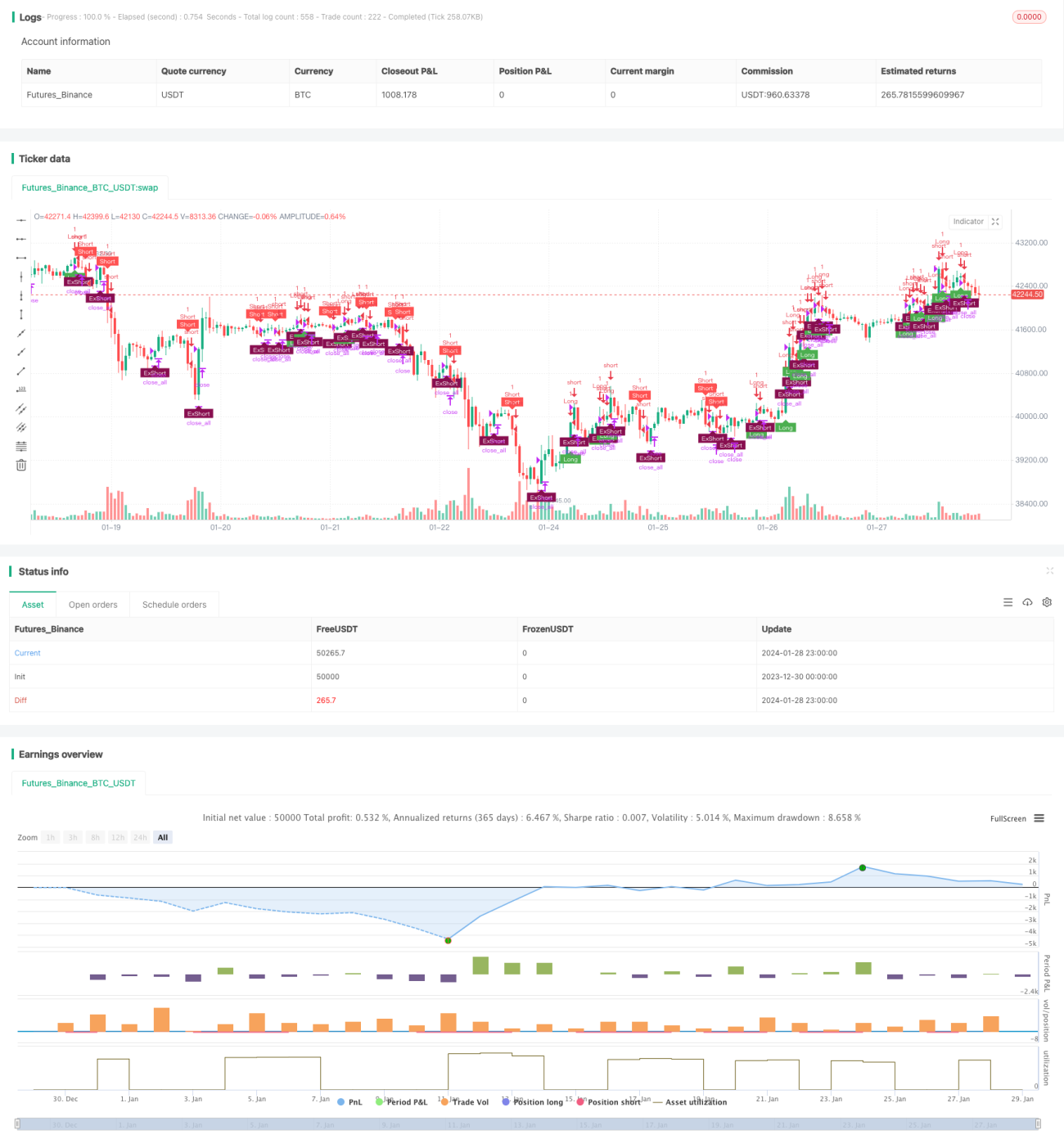

अवलोकन

दोहरी RSI व्यापार रणनीति एक मात्रात्मक व्यापार रणनीति है जो सापेक्ष शक्ति सूचकांक (RSI) पर आधारित है। यह रणनीति तेज RSI और धीमे RSI दोनों का उपयोग व्यापार संकेतों के रूप में करती है, दोहरी पुष्टि प्राप्त करने के लिए, जिसका उद्देश्य संकेत गुणवत्ता में सुधार करना और झूठे संकेतों को फ़िल्टर करना है।

रणनीति सिद्धांत

यह रणनीति दो अलग-अलग अवधियों के RSI का उपयोग मुख्य व्यापार संकेतक के रूप में करती है। तेज RSI की अवधि 5 दिन है, जो अल्पकालिक ओवरबॉट/ओवरसोल्ड स्थितियों को पकड़ने के लिए उपयोग की जाती है; धीमे RSI की अवधि 14 दिन है, जो मध्यम से दीर्घकालिक प्रवृत्ति और प्रमुख समर्थन/प्रतिरोध का निर्धारण करने के लिए उपयोग की जाती है।

विशिष्ट व्यापार नियम इस प्रकार हैं:

- जब तेज RSI 70 को ऊपर पार करता है और धीमा RSI 50 से ऊपर होता है, तो लॉन्ग जाएं; जब तेज RSI 30 को नीचे पार करता है और धीमा RSI 50 से नीचे होता है, तो शॉर्ट जाएं।

- लॉन्ग के लिए स्टॉप-लॉस रेखा तेज RSI का 55 से नीचे क्रॉस करना है; शॉर्ट के लिए स्टॉप-लॉस रेखा तेज RSI का 45 से ऊपर क्रॉस करना है।

यह रणनीति तेज और धीमे RSI के संयोजन के माध्यम से विभिन्न अवधियों के बीच पूरकता प्राप्त करती है, जो ओवरबॉट/ओवरसोल्ड स्थितियों को प्रभावी ढंग से पहचानते हुए मध्यम से दीर्घकालिक प्रवृत्ति की पुष्टि करने में सक्षम है, जिससे उच्च गुणवत्ता वाले व्यापार संकेत उत्पन्न होते हैं। दोहरी RSI फ़िल्टरिंग तंत्र झूठे ब्रेकआउट से होने वाले शोर व्यापार को भी कम कर सकता है।

लाभ विश्लेषण

दोहरी RSI रणनीति का सबसे बड़ा लाभ यह है कि यह प्रभावी रूप से झूठे संकेतों को फ़िल्टर कर सकती है, संकेत गुणवत्ता में सुधार कर सकती है, जिससे अनावश्यक व्यापार कम होता है और व्यापार आवृत्ति कम होती है। विशिष्ट लाभ इस प्रकार हैं:

- तेज और धीमे RSI का संयोजन, अल्प, मध्यम और दीर्घकालिक ओवरबॉट/ओवरसोल्ड बिंदुओं की पहचान, संकेत सटीकता में सुधार।

- दोहरी RSI फ़िल्टरिंग तंत्र, प्रभावी रूप से शोर कम करना, फँसने से बचना।

- कम व्यापार आवृत्ति, व्यापार लागत और स्लिपेज हानि को कम करने में मदद करती है।

- स्टॉप-लॉस तंत्र प्रति व्यापार हानि और अधिकतम ड्रॉडाउन को नियंत्रित करता है।

जोखिम विश्लेषण

दोहरी RSI रणनीति में भी कुछ जोखिम हैं, जो मुख्य रूप से निम्नलिखित पहलुओं से उत्पन्न होते हैं:

- RSI की स्वाभाविक पिछड़ापन व्यापार में देरी ला सकता है।

- दोहरी फ़िल्टरिंग तंत्र कुछ व्यापार अवसरों को चूक सकता है।

- चरम बाजार स्थितियों के प्रणालीगत जोखिम से पूरी तरह बचा नहीं जा सकता।

उपरोक्त जोखिमों को कम करने के लिए निम्नलिखित विधियों का उपयोग किया जा सकता है:

- तेज RSI के मापदंडों को उचित रूप से समायोजित करना, संवेदनशीलता बढ़ाना।

- प्रवेश और स्टॉप-लॉस शर्तों को अनुकूलित करना, जोखिम और लाभ को संतुलित करना।

- प्रवृत्ति प्रणाली, मशीन लर्निंग आदि एल्गोरिदम के साथ संयोजन में उपयोग करना।

अनुकूलन दिशाएँ

दोहरी RSI रणनीति में आगे अनुकूलन की गुंजाइश है, मुख्य दिशाएँ इस प्रकार हैं:

- RSI मापदंडों का गतिशील अनुकूलन, बाजार वातावरण के अनुसार स्वचालित समायोजन।

- अस्थिरता-आधारित जोखिम नियंत्रण मॉड्यूल जोड़ना।

- पाठ विश्लेषण, सोशल डेटा आदि वैकल्पिक संकेतों के साथ संयोजन।

- संकेत फ़िल्टरिंग में सहायता के लिए मशीन लर्निंग मॉडल का उपयोग।

उपरोक्त अनुकूलन के माध्यम से, रणनीति की लाभप्रदता, मजबूती और अनुकूलनशीलता को और बढ़ाया जा सकता है।

सारांश

दोहरी RSI रणनीति समग्र रूप से एक बहुत ही व्यावहारिक मात्रात्मक व्यापार रणनीति है। यह प्रवृत्ति अनुवर्तन, ओवरबॉट/ओवरसोल्ड पहचान और दोहरी फ़िल्टरिंग जैसी तंत्रों को एकीकृत करती है, जो एक अपेक्षाकृत पूर्ण व्यापार प्रणाली बनाती है। यह रणनीति जोखिम नियंत्रण, व्यापार आवृत्ति कम करने आदि में उत्कृष्ट प्रदर्शन करती है, और मध्यम से दीर्घकालिक धारण के लिए उपयुक्त है। निरंतर अनुकूलन और पुनरावृत्ति के माध्यम से, दोहरी RSI रणनीति अगली पीढ़ी की मात्रात्मक रणनीतियों का एक महत्वपूर्ण घटक बनने की संभावना है।

- 1