RSI संकेतक पर आधारित स्टॉक ट्रेडिंग की द्विपक्षीय पिरामिड रणनीति

1

Follow

1802

Followers

अवलोकन

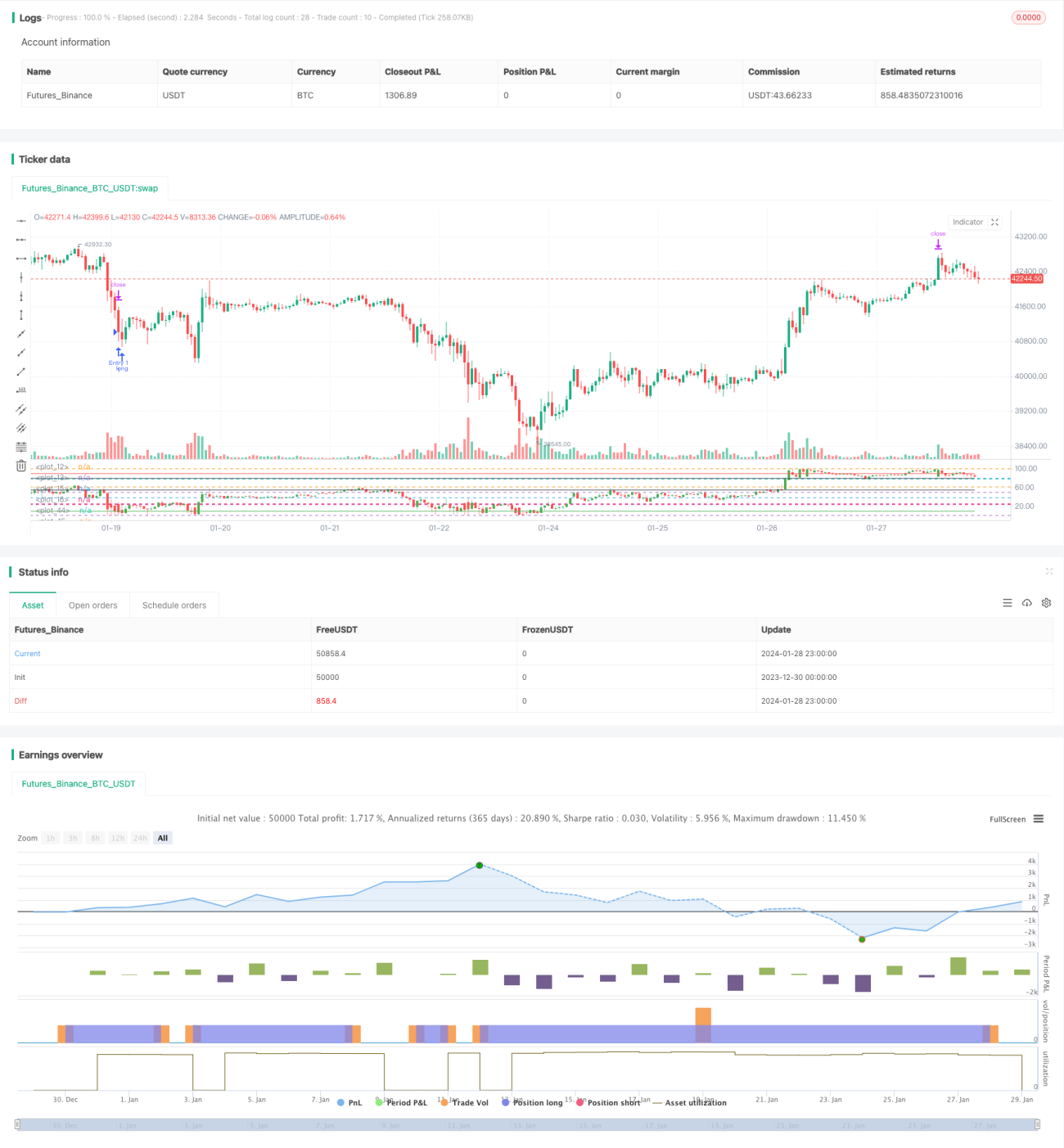

यह लेख मुख्य रूप से एक शेयर ट्रेडिंग द्विदिश पिरामिड रणनीति का परिचय देता है जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित है। यह रणनीति RSI संकेतक का उपयोग करके शेयरों के ओवरबॉट और ओवरसोल्ड क्षेत्रों का निर्धारण करती है और पिरामिड पोजीशनिंग सिद्धांत के साथ लाभ कमाती है।

रणनीति का सिद्धांत

- RSI संकेतक का उपयोग यह जांचने के लिए किया जाता है कि शेयर ओवरबॉट या ओवरसोल्ड क्षेत्र में प्रवेश कर चुका है या नहीं। जब RSI 25 से कम होता है तो इसे ओवरसोल्ड माना जाता है, और जब 80 से अधिक होता है तो इसे ओवरबॉट माना जाता है।

- जब RSI ओवरसोल्ड क्षेत्र में प्रवेश करता है, तो लॉन्ग पोजीशन ली जाती है। जब RSI ओवरबॉट क्षेत्र में प्रवेश करता है, तो शॉर्ट पोजीशन ली जाती है।

- पिरामिड पोजीशनिंग विधि का उपयोग किया जाता है, जिसमें अधिकतम 7 बार पोजीशन बढ़ाई जा सकती है। प्रत्येक पोजीशन वृद्धि के बाद टेक-प्रॉफिट और स्टॉप-लॉस सेट किए जाते हैं।

लाभ विश्लेषण

- RSI संकेतक का उपयोग करके ओवरबॉट और ओवरसोल्ड क्षेत्रों की पहचान करने से मूल्य में बड़े उलटफेर के अवसरों को पकड़ा जा सकता है।

- पिरामिड पोजीशनिंग विधि सही दिशा में चलने पर बेहतर रिटर्न प्राप्त करने में मदद करती है।

- प्रत्येक पोजीशन वृद्धि के बाद टेक-प्रॉफिट और स्टॉप-लॉस सेट करने से जोखिम को नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

- RSI संकेतक द्वारा ओवरबॉट और ओवरसोल्ड का निर्धारण अस्थिर हो सकता है और गलत संकेत दे सकता है।

- पोजीशन वृद्धि की संख्या को उचित रूप से सेट करना आवश्यक है; अत्यधिक वृद्धि से जोखिम बढ़ सकता है।

- स्टॉप-लॉस बिंदु को अस्थिरता (वोलैटिलिटी) को ध्यान में रखते हुए सेट किया जाना चाहिए; इसे बहुत छोटा नहीं रखा जाना चाहिए।

अनुकूलन दिशाएँ

- RSI संकेतों को फ़िल्टर करने और ओवरबॉट/ओवरसोल्ड की सटीकता बढ़ाने के लिए अन्य संकेतकों (जैसे KDJ, BOLL आदि) के साथ संयोजन पर विचार किया जा सकता है।

- मूल्य को ट्रैक करने के लिए फ्लोटिंग स्टॉप-लॉस सेट किया जा सकता है। इसे अस्थिरता और जोखिम नियंत्रण आवश्यकताओं के अनुसार गतिशील रूप से समायोजित किया जा सकता है।

- बाजार की स्थितियों (बुल मार्केट, बियर मार्केट आदि) के आधार पर अनुकूली पैरामीटर का उपयोग करने पर विचार किया जा सकता है।

सारांश

यह रणनीति RSI संकेतक को पिरामिड पोजीशनिंग रणनीति के साथ जोड़ती है, जिससे ओवरबॉट/ओवरसोल्ड की पहचान करने के साथ-साथ पोजीशन बढ़ाकर अधिक लाभ प्राप्त किया जा सकता है। हालांकि RSI की सटीकता में सुधार की आवश्यकता है, उचित पैरामीटर अनुकूलन और अन्य संकेतकों के साथ संयोजन से एक स्थिर व्यापारिक रणनीति बनाई जा सकती है। यह रणनीति कुछ हद तक सार्वभौमिक है और एक अपेक्षाकृत सरल और सीधी मात्रात्मक ट्रेडिंग विधि है।

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1