बाजार की तरलता एवं प्रवृत्ति पर आधारित अल्पकालिक व्यापार रणनीति

सारांश

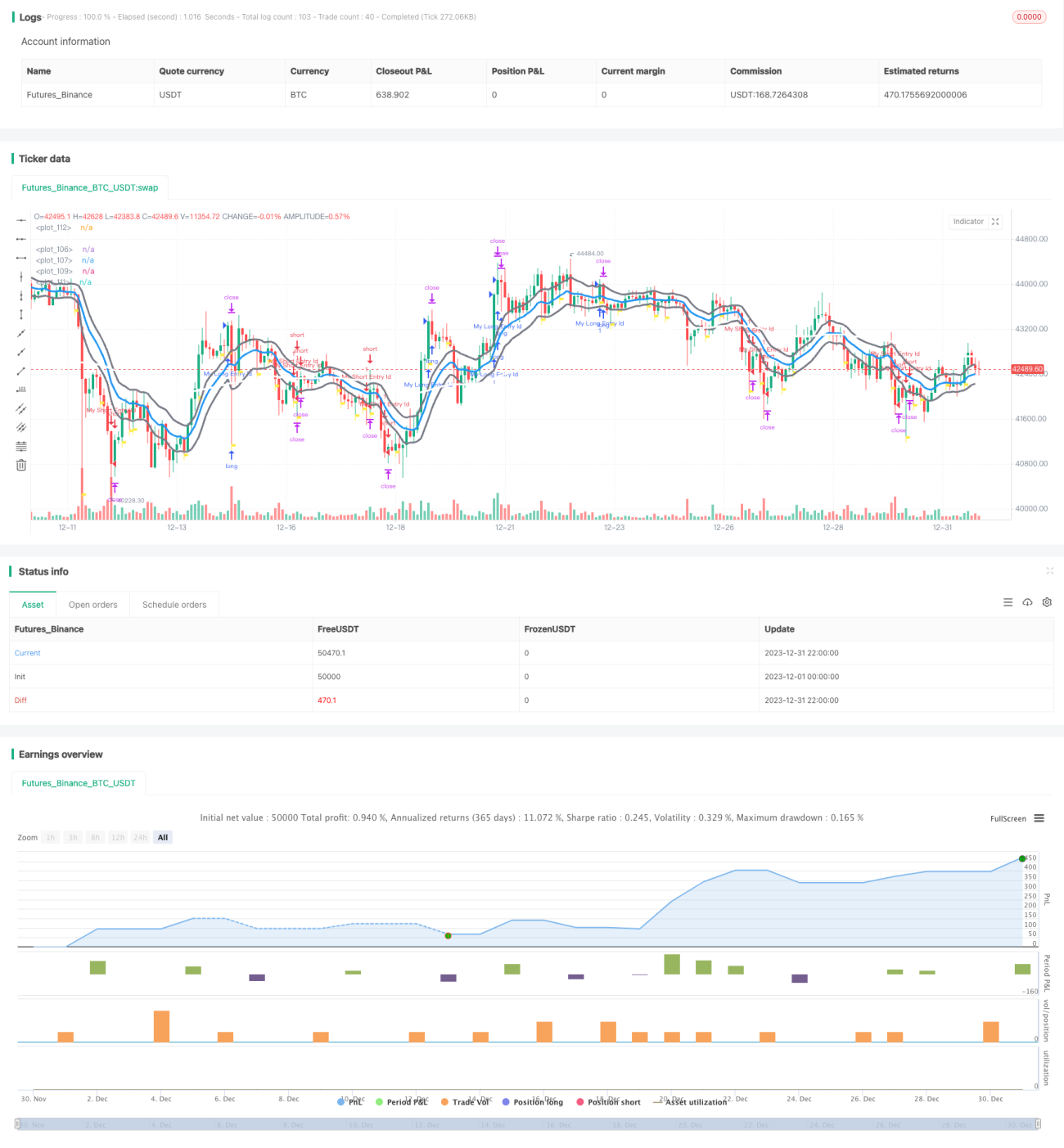

यह रणनीति बाजार की तरलता, प्रवृत्ति और तकनीकी संकेतकों जैसे कई आयामों पर विचार करके अल्पकालिक व्यापार रणनीति को लागू करती है। यह रणनीति प्रवृत्ति का अनुसरण कर सकती है और बाजार में अच्छी तरलता होने पर पोजीशन खोलकर अल्पकालिक लाभ प्राप्त कर सकती है।

रणनीति सिद्धांत

-

मूल सिद्धांत: यह रणनीति मुख्य रूप से बाजार की तरलता और प्रवृत्ति दो आयामों पर विचार करती है। जब बाजार में अच्छी तरलता हो और प्रवृत्ति दिखाई दे, तब अल्पकालिक व्यापार किया जाता है।

-

बाजार तरलता संकेतक: यह रणनीति मुख्य रूप से MFI और ट्रेडिंग वॉल्यूम में परिवर्तन को बाजार तरलता संकेतक के रूप में उपयोग करती है। जब MFI बढ़ रहा हो और ट्रेडिंग वॉल्यूम भी बढ़ रहा हो, तो हम मानते हैं कि बाजार में अच्छी तरलता है और पोजीशन खोलने के लिए उपयुक्त है।

-

प्रवृत्ति निर्धारण: यह रणनीति प्रवृत्ति निर्धारित करने के लिए ADX, EMA जैसे कई संकेतकों को जोड़ती है। जब ADX 30 और उसके EMA से अधिक होता है, तो यह मजबूत प्रवृत्ति का संकेत देता है। साथ ही, यदि तेज़ और धीमी EMA के बीच गोल्डन क्रॉस होता है, तो यह भी प्रवृत्ति की पुष्टि कर सकता है।

-

पोजीशन खोलने की शर्तें: जब बाजार में अच्छी तरलता हो और साथ ही प्रवृत्ति दिखाई दे, और यदि अन्य सहायक शर्तें (जैसे SAR स्थिति निर्धारण) भी पूरी होती हैं, तो पोजीशन खोलने का संकेत उत्पन्न होता है।

-

लाभ-हानि सीमा निर्धारण: यह रणनीति प्रत्येक ट्रेड के लिए निश्चित लाभ (10 पॉइंट) और हानि सीमा (7.5 पॉइंट) निर्धारित करती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

बाजार तरलता के आधार पर समय का चयन: MFI और ट्रेडिंग वॉल्यूम के आधार पर बाजार की तरलता का आकलन किया जाता है, जिससे खराब तरलता के समय पोजीशन खोलने से बचा जा सकता है।

-

प्रवृत्ति का अनुसरण कर लाभ प्राप्त करना: EMA जैसे संकेतकों के साथ प्रवृत्ति की दिशा निर्धारित करके प्रवृत्ति लाभ प्राप्त करने में सहायता मिलती है।

-

जोखिम नियंत्रण प्रभावी: निश्चित लाभ-हानि सीमा निर्धारित करके प्रत्येक ट्रेड में अधिकतम हानि को प्रभावी ढंग से नियंत्रित किया जाता है।

-

उच्च ट्रेडिंग आवृत्ति: एक अल्पकालिक रणनीति होने के कारण, ट्रेडिंग आवृत्ति अपेक्षाकृत अधिक होती है, जो धीरे-धीरे लाभ जमा करने के लिए उपयुक्त है।

-

पैरामीटर अनुकूलन के लिए पर्याप्त गुंजाइश: उदाहरण के लिए, MA पैरामीटर, स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स को अनुकूलित करके रणनीति की प्रभावशीलता में सुधार किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

लाइव ट्रेडिंग में स्लिपेज नियंत्रण जोखिम: सैद्धांतिक स्टॉप-लॉस और टेक-प्रॉफिट लाइव ट्रेडिंग की स्थिति को पूरी तरह से प्रतिबिंबित नहीं कर सकते, लाइव ट्रेडिंग में स्लिपेज काफी अधिक हो सकता है।

-

प्रवृत्ति निर्धारण में विफलता का जोखिम: यह रणनीति प्रवृत्ति निर्धारण के लिए कई संकेतकों पर निर्भर करती है, लेकिन फिर भी विफलता की संभावना बनी रहती है।

-

अत्यधिक ट्रेडिंग का जोखिम: एक अल्पकालिक रणनीति होने के कारण, यदि पैरामीटर अनुचित रूप से सेट किए जाएं तो अत्यधिक ट्रेडिंग हो सकती है।

-

बाजार की असामान्य स्थितियों का जोखिम: अत्यधिक खराब तरलता या नीतिगत बदलाव जैसी चरम स्थितियों में, यह रणनीति सही ढंग से काम नहीं कर सकती है।

तदनुसार, हम निम्नलिखित तरीकों से जोखिम कम कर सकते हैं:

-

स्टॉप-लॉस की सीमा को उचित रूप से बढ़ाना और लाइव ट्रेडिंग में स्लिपेज कारक पर विचार करना।

-

प्रवृत्ति निर्धारण तर्क को अनुकूलित करना, अधिक संकेतक शामिल करना, विफलता की संभावना कम करना।

-

पोजीशन खोलने की आवृत्ति पर सीमा लगाना, अत्यधिक ट्रेडिंग से बचना।

-

बाजार की स्थिति के अनुसार पैरामीटर को लचीले ढंग से समायोजित करना, असामान्य स्थितियों का सामना करना।

अनुकूलन दिशा

इस रणनीति के अनुकूलन दिशा में शामिल हैं:

-

प्रवृत्ति निर्धारण को अनुकूलित करने के लिए और अधिक संकेतक शामिल करना, जिससे निर्धारण अधिक सटीक हो। उदाहरण के लिए, MACD संकेतक आदि शामिल करना।

-

MA की अवधि पैरामीटर को अनुकूलित करना, सर्वोत्तम पैरामीटर संयोजन खोजना।

-

स्टॉप-लॉस और टेक-प्रॉफिट रणनीति में सुधार करना, जैसे मूविंग स्टॉप-लॉस, रेंज स्टॉप-लॉस आदि का उपयोग करना।

-

ट्रेडिंग की संख्या पर सीमा लगाना, अत्यधिक आवृत्ति ट्रेडिंग से बचना। उदाहरण के लिए, प्रतिदिन अधिकतम 3 बार पोजीशन खोलना।

-

बाजार तरलता के बेहतर संकेतक ढूंढना, पोजीशन खोलने के समय का और अधिक सटीक निर्धारण करना। उदाहरण के लिए, नेट इनफ्लो जैसे संकेतक शामिल करना।

-

पैरामीटर अनुकूलन सुविधा जोड़ना, स्वचालित रूप से सर्वोत्तम पैरामीटर संयोजन खोजने के लिए पैरामीटर अनुकूलन लागू करना।

निष्कर्ष

यह रणनीति बाजार की तरलता और प्रवृत्ति जैसे कई आयामों पर विचार करके अल्पकालिक लाभ प्राप्त करती है। पारंपरिक प्रवृत्ति रणनीतियों की तुलना में, इस रणनीति का सबसे बड़ा नवाचार बाजार तरलता संकेतक को शामिल करना है, जिससे खराब तरलता के समय पोजीशन खोलने से बचा जा सकता है। तदनुसार, इस रणनीति में लाइव ट्रेडिंग नियंत्रण और प्रवृत्ति निर्धारण विफलता के कुछ जोखिम भी हैं। हम अधिक संकेतक शामिल करके, पैरामीटर अनुकूलन और जोखिम प्रबंधन के माध्यम से इस रणनीति में लगातार सुधार कर सकते हैं।

- 1