डबल एक्सपोनेंशियल मूविंग एवरेज RSI ट्रेडिंग रणनीति

अवलोकन

इस रणनीति का नाम "डबल एक्सपोनेंशियल मूविंग एवरेज RSI ट्रेडिंग स्ट्रेटेजी" है। यह रणनीति डबल एक्सपोनेंशियल मूविंग एवरेज (Double EMA) और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) को मुख्य ट्रेडिंग संकेतकों के रूप में उपयोग करती है, और मशीनीकृत ट्रेडिंग को सक्षम बनाती है।

रणनीति का सिद्धांत

यह रणनीति पहले मूल्य के डबल एक्सपोनेंशियल मूविंग एवरेज (MA) की गणना करती है, फिर MA के आधार पर RSI की गणना करती है, और फिर RSI के एक्सपोनेंशियल मूविंग एवरेज (Smooth) की गणना करती है। जब RSI अपनी मूविंग एवरेज को ऊपर की ओर पार करता है, तो खरीद संकेत उत्पन्न होता है; जब RSI अपनी मूविंग एवरेज को नीचे की ओर पार करता है, तो बिक्री संकेत उत्पन्न होता है। वैकल्पिक रूप से, यह रणनीति जोखिम नियंत्रण के लिए प्रतिदिन अधिकतम ट्रेडों की संख्या, ट्रेडिंग फंड का अनुपात, ट्रेडिंग समय अवधि, स्टॉप लॉस और टेक प्रॉफिट पॉइंट्स, साथ ही ट्रेलिंग स्टॉप लॉस पॉइंट्स जैसे पैरामीटर भी सेट करती है।

रणनीति के लाभ

- डबल एक्सपोनेंशियल मूविंग एवरेज का उपयोग करके, यह मूल्य परिवर्तनों पर तेजी से प्रतिक्रिया कर सकता है और कुछ शोर को फ़िल्टर कर सकता है।

- मूविंग एवरेज पर आधारित RSI गणना इसे अधिक स्थिर बनाती है और गलत ट्रेडों से बचाती है।

- RSI की मूविंग एवरेज ट्रेडिंग संकेतों की पुष्टि करने और झूठी ब्रेकआउट को फ़िल्टर करने में मदद करती है।

- अधिकतम ट्रेडों की संख्या निर्धारित करने से दैनिक जोखिम को नियंत्रित करने में मदद मिलती है।

- ट्रेडिंग फंड का अनुपात निर्धारित करने से एकल नुकसान को बहुत बड़ा होने से रोका जा सकता है।

- ट्रेडिंग समय अवधि निर्धारित करने से महत्वपूर्ण समय बिंदुओं से बचा जा सकता है और तरलता जोखिम को नियंत्रित किया जा सकता है।

- स्टॉप लॉस और टेक प्रॉफिट पॉइंट्स सेट करने से एकल लाभ/हानि को सीमित करने में मदद मिलती है।

- ट्रेलिंग स्टॉप लॉस पॉइंट्स फ्लोटिंग लाभ को लॉक करने और ड्रॉडाउन को कम करने में मदद करते हैं।

रणनीति के जोखिम

- डबल एक्सपोनेंशियल मूविंग एवरेज बाजार की अचानक घटनाओं पर धीमी प्रतिक्रिया कर सकता है, जिससे अल्पकालिक ट्रेडिंग अवसर छूट सकते हैं।

- RSI में डेड क्रॉस और गोल्डन क्रॉस के गलत संकेत बनने की संभावना होती है। अन्य संकेतकों के साथ सावधानीपूर्वक ट्रेडिंग करने की आवश्यकता है।

- निश्चित ट्रेडिंग फंड अनुपात बाजार की अस्थिरता के अनुरूप नहीं हो सकता, जिससे पूंजी उपयोग दक्षता में कमी का जोखिम होता है।

- निश्चित स्टॉप लॉस और टेक प्रॉफिट विभिन्न प्रकारों और बाजार स्थितियों के अनुकूल नहीं हो सकते, जिससे समय से पहले स्टॉप लॉस या टेक प्रॉफिट का जोखिम होता है।

- ट्रेलिंग स्टॉप लॉस साइडवे बाजार में बहुत बार ट्रिगर हो सकता है।

समाधान:

- संवेदनशीलता बढ़ाने के लिए मूविंग एवरेज अवधि को उचित रूप से छोटा करें।

- अन्य संकेतकों जैसे वॉल्यूम के साथ संकेतों को फ़िल्टर करें।

- ट्रेडिंग फंड अनुपात को गतिशील रूप से समायोजित करें।

- बाजार की अस्थिरता और बदलावों के अनुसार स्टॉप लॉस और टेक प्रॉफिट की सीमा को समायोजित करें।

- ट्रेलिंग स्टॉप लॉस पॉइंट्स को उचित रूप से ढीला करें।

रणनीति के अनुकूलन की दिशाएँ

- विभिन्न लंबी और छोटी अवधि के डबल एक्सपोनेंशियल मूविंग एवरेज संयोजनों का परीक्षण करके इष्टतम पैरामीटर खोजें।

- RSI की गणना अवधि पैरामीटर का परीक्षण करके गोल्डन/डेड क्रॉस संकेतों की विश्वसनीयता बढ़ाएं।

- ट्रेडिंग वॉल्यूम, बोलिंगर बैंड आदि जैसे संकेतक जोड़कर संकेत शोर को फ़िल्टर करें।

- दिन के समापन मूल्य, अस्थिरता आदि के आधार पर ट्रेडिंग फंड अनुपात और स्टॉप लॉस/टेक प्रॉफिट सीमा को गतिशील रूप से समायोजित करें।

- विभिन्न वस्तुओं की विशेषताओं और बाजार वातावरण के अनुसार ट्रेलिंग स्टॉप लॉस तंत्र को अनुकूलित करें।

सारांश

इस रणनीति के समग्र यांत्रिक नियम स्पष्ट हैं, विश्वसनीयता अपेक्षाकृत अधिक है, और यह मध्यम से दीर्घकालिक प्रवृत्ति वाले उत्पादों के लिए उपयुक्त है। अनुकूलन के बाद, यह एक बुनियादी प्रवृत्ति-अनुसरण यांत्रिक ट्रेडिंग रणनीति बन सकती है, जिसमें जोखिम नियंत्रणीय है, और वास्तविक खाते पर प्रभाव का मूल्यांकन करना उचित है।

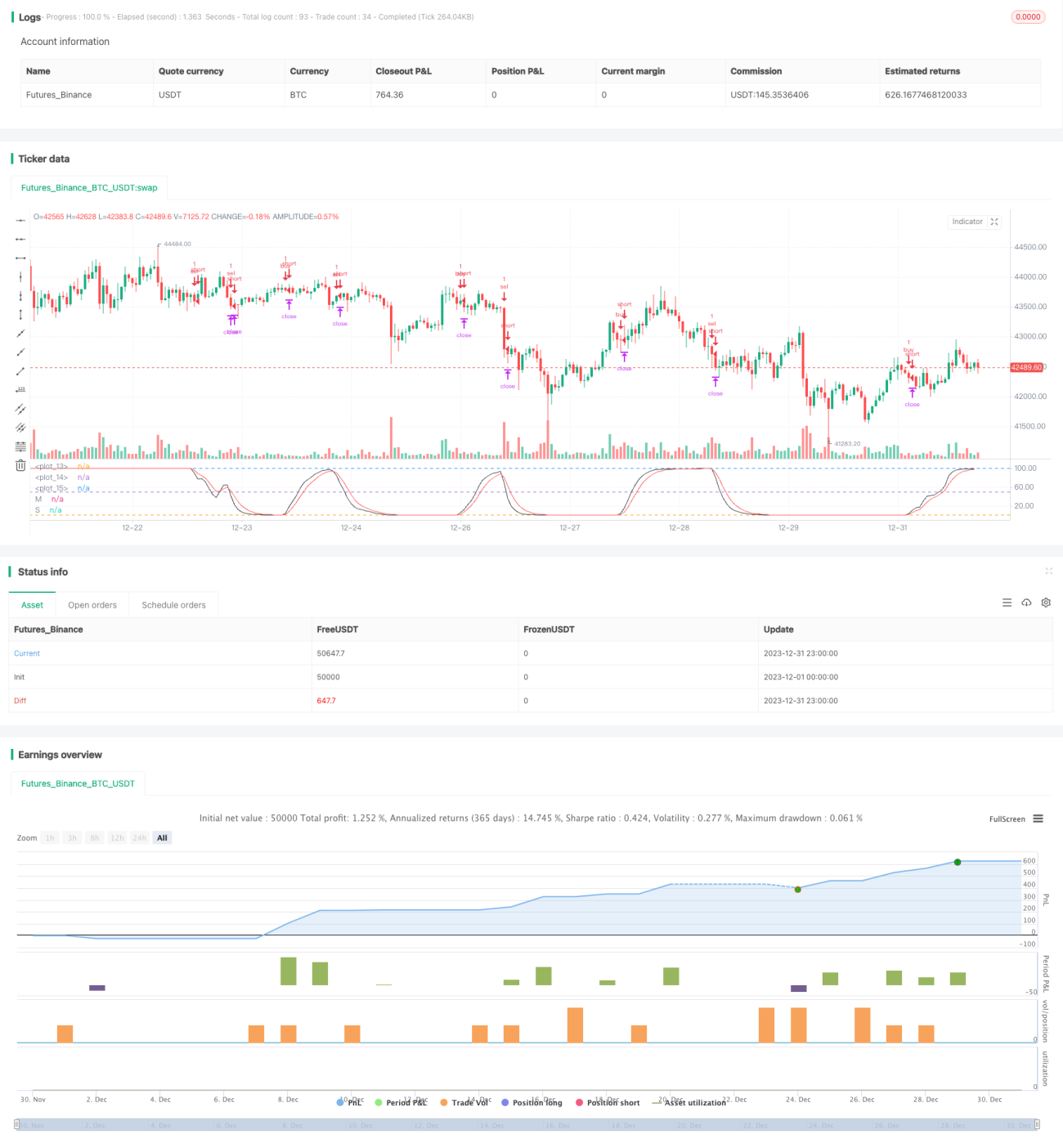

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1