अनुकूली चलती औसत रेखा पर आधारित प्रवृत्ति अनुसरण रणनीति

सारांश

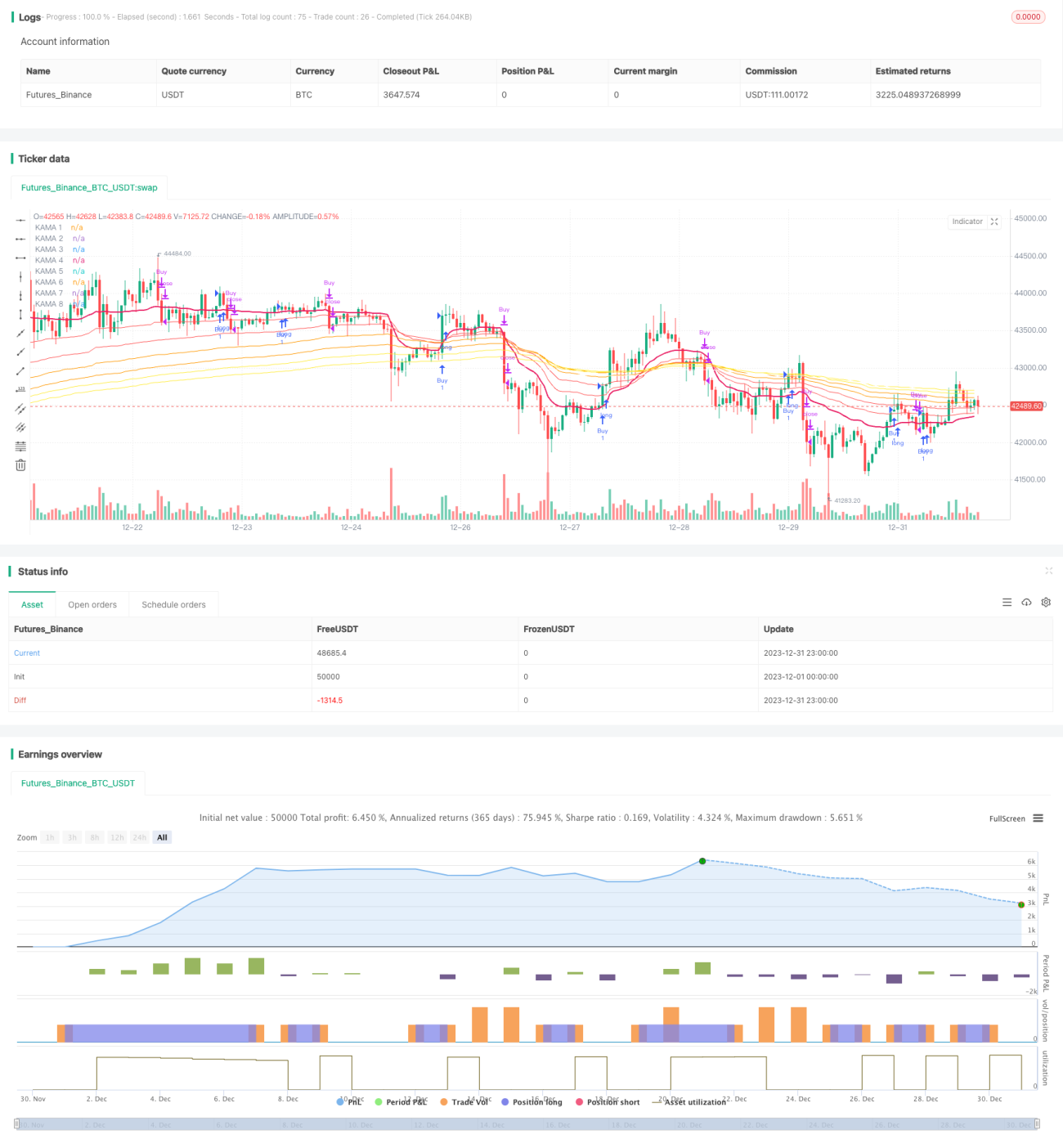

यह रणनीति कॉफ़मैन एडेप्टिव मूविंग एवरेज (KAMA) इंडिकेटर का उपयोग करके एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम डिज़ाइन करती है। यह सिस्टम ट्रेंड बनने पर तेज़ी से उसका अनुसरण कर सकता है और साइडवेज़ बाज़ार में शोर को फ़िल्टर कर सकता है। साथ ही, सिस्टम में पैराबोलिक सार (PSAR) और एवरेज ट्रू रेंज ट्रेलिंग स्टॉप (ATR ट्रेलिंग स्टॉप) को स्टॉप-लॉस तंत्र के रूप में शामिल किया गया है, जो मज़बूत जोखिम प्रबंधन प्रदान करता है।

रणनीति का सिद्धांत

-

KAMA इंडिकेटर की लंबाई हाल की अवधि के बाज़ार की अस्थिरता के अनुसार गतिशील रूप से समायोजित होती है। जब मूल्य परिवर्तन हाल के शोर से अधिक होता है, तो EMA विंडो छोटी हो जाती है; जब मूल्य परिवर्तन हाल के शोर से कम होता है, तो EMA विंडो लंबी हो जाती है। यह KAMA को ट्रेंड का तेज़ी से अनुसरण करने और साइडवेज़ बाज़ार में शोर को फ़िल्टर करने की अनुमति देता है।

-

सिस्टम मुख्य रूप से सबसे तेज़ KAMA (KAMA 1) के आधार पर ट्रेंड की दिशा तय करता है। जब KAMA 1 ऊपर जाता है, तो लॉन्ग पोज़ीशन ली जाती है; जब नीचे जाता है, तो शॉर्ट पोज़ीशन ली जाती है। फ़ॉल्ट ब्रेकआउट को फ़िल्टर करने के लिए एक KAMA फ़िल्टर सेट किया गया है। ट्रेडिंग सिग्नल तभी उत्पन्न होता है जब KAMA 1 में परिवर्तन हाल की अस्थिरता के एक मानक विचलन से अधिक हो।

-

स्टॉप-लॉस के लिए, सिस्टम तीन वैकल्पिक तरीके प्रदान करता है: KAMA रिवर्सल, PSAR रिवर्सल, और ATR ट्रेलिंग स्टॉप। निवेशक व्यक्तिगत पसंद के अनुसार एक या अधिक संयोजन का चयन कर सकते हैं।

लाभ विश्लेषण

-

KAMA इंडिकेटर का अनोखा डिज़ाइन सिस्टम को नए ट्रेंड को तेज़ी से पकड़ने, साइडवेज़ बाज़ार में ट्रेडिंग रोकने, ट्रेडिंग आवृत्ति को प्रभावी ढंग से नियंत्रित करने और अनावश्यक स्लिपेज और कमीशन खर्च को कम करने की अनुमति देता है।

-

सिस्टम में कई स्टॉप-लॉस तंत्र अंतर्निहित हैं। निवेशक अपनी जोखिम सहनशीलता के अनुसार उपयुक्त स्टॉप-लॉस योजना चुन सकते हैं और एकल व्यापार में होने वाले नुकसान को प्रभावी ढंग से नियंत्रित कर सकते हैं।

-

सिस्टम पूरी तरह से इंडिकेटर और स्टॉप-लॉस लाइन पर आधारित है, जो सामान्य शिफ्ट ट्रेडिंग प्रवेश समस्याओं से बचाता है।

-

मल्टी-पैरामीटर सेटिंग्स और शर्तों का संयोजन सिस्टम को अनुकूलित करने के लिए व्यापक गुंजाइश प्रदान करता है। उपयोगकर्ता विभिन्न उपकरणों और समयसीमाओं के लिए अनुकूलन कर सकते हैं।

जोखिम विश्लेषण

-

सिस्टम प्रणालीगत जोखिम को ध्यान में नहीं रखता है और चरम बाज़ार स्थितियों में नुकसान को प्रभावी ढंग से नियंत्रित नहीं कर सकता है।

-

सिस्टम पैरामीटर को विभिन्न उपकरणों और समयसीमाओं के अनुसार समायोजित करने की आवश्यकता हो सकती है, अन्यथा यह बहुत आक्रामक या बहुत रूढ़िवादी परिणाम उत्पन्न कर सकता है।

-

यदि केवल KAMA इंडिकेटर पर स्टॉप-लॉस के रूप में निर्भर किया जाए, तो साइडवेज़ बाज़ार में फंसने का जोखिम रहता है। इस समस्या को हल करने के लिए PSAR या ATR ट्रेलिंग स्टॉप के साथ संयोजन आवश्यक है।

अनुकूलन दिशा

-

ट्रेंड फ़िल्टर इंडिकेटर जैसे ADX या इम्प्लाइड वोलैटिलिटी इंडिकेटर जोड़ें ताकि साइडवेज़ और ट्रेंड संक्रमण चरणों में गलत सिग्नल से बचा जा सके।

-

एकल उपकरण और निश्चित समयसीमा के लिए पैरामीटर अनुकूलन और बैकटेस्टिंग करें ताकि स्थिरता में सुधार हो। अनुकूलन आयामों में KAMA पैरामीटर संयोजन, स्टॉप-लॉस पैरामीटर आदि शामिल हैं।

-

पैरामीटर अनुकूलन के बजाय मशीन लर्निंग मॉडल का उपयोग करने का प्रयास करें। बड़ी मात्रा में ऐतिहासिक डेटा का उपयोग करके खरीद/बिक्री के समय और स्टॉप-लॉस के लिए न्यूरल नेटवर्क या डिसीज़न ट्री मॉडल प्रशिक्षित करें।

-

रणनीति को अन्य उपकरणों, जैसे क्रिप्टोकरेंसी, पर लागू करने का प्रयास करें। इसमें पैरामीटर समायोजन या अन्य सहायक इंडिकेटर जोड़ने की आवश्यकता हो सकती है।

निष्कर्ष

यह रणनीति KAMA ट्रेंड डिटेक्शन और कई स्टॉप-लॉस तरीकों को एकीकृत करती है, जो ट्रेंड दिशा का प्रभावी ढंग से अनुसरण करने और जोखिम को नियंत्रित करने में सक्षम है। KAMA इंडिकेटर की विशिष्टता रणनीति को नए ट्रेंड दिशा को तेज़ी से पहचानने और फ़ॉल्ट ब्रेकआउट समस्या से बचने की अनुमति देती है। अनुकूलन योग्य और ऑप्टिमाइज़ करने योग्य पैरामीटर उपयोगकर्ताओं को व्यक्तिगत समायोजन के लिए व्यापक गुंजाइश प्रदान करते हैं। यदि एकल उपकरण और एकल समयसीमा के लिए पैरामीटर अनुकूलन और मशीन लर्निंग मॉडल एकीकरण किया जाए, तो रणनीति के प्रदर्शन में और सुधार की संभावना है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BenHampson

// @version=4

// Credit to:- 1